撰文:imToken

宏观视角下,稳定币正迈入前所未有的洗牌阶段。

7 月,美国总统特朗普正式签署《GENIUS 法案》 ,标志着稳定币立法终于落地;8 月,香港《稳定币条例》也随之生效,成为全球首个地区性监管框架;与此同时,日本、韩国等主要经济体也在加速跟进监管细则,拟允许合规主体发行稳定币。

换句话说,稳定币赛道迎来了真正的「监管窗口期」——从灰色生长的流动性工具,逐渐演变为合规与实验并行的金融基础设施。

为什么要关注「合规稳定币」?

在稳定币的分类体系中,合规稳定币(Regulated Stables)占据着独特而关键的位置。

首先,从市场需求来看,稳定币早已不只是链上交易的「一般等价物」。对加密原生用户,它是避险与流动性的核心资产;对传统机构,它则可能是跨境结算、财库管理、支付清算的全新工具。

然而,过去 USDT 等稳定币凭借市场需求自然扩张,虽然体量庞大,却长期游走在监管灰色地带,因透明度不足和合规风险饱受质疑,合规稳定币则自诞生之初就以「合规可用」为第一目标,由受监管的主体发行、满足所在司法辖区的牌照要求,并以清晰的资产储备和法律责任为背书。

说白了,合规稳定币的最大特征在于受监管的发行人 + 符合所在司法辖区的牌照要求,每一枚代币背后都有清晰的资产储备与法律责任,且用户和机构在使用时,可以明确追溯到监管主体与资产托管安排。

这让它们不仅能在链上流通,更有机会被写进企业财报和合规报告,成为传统金融与加密世界之间的「官方通道」。

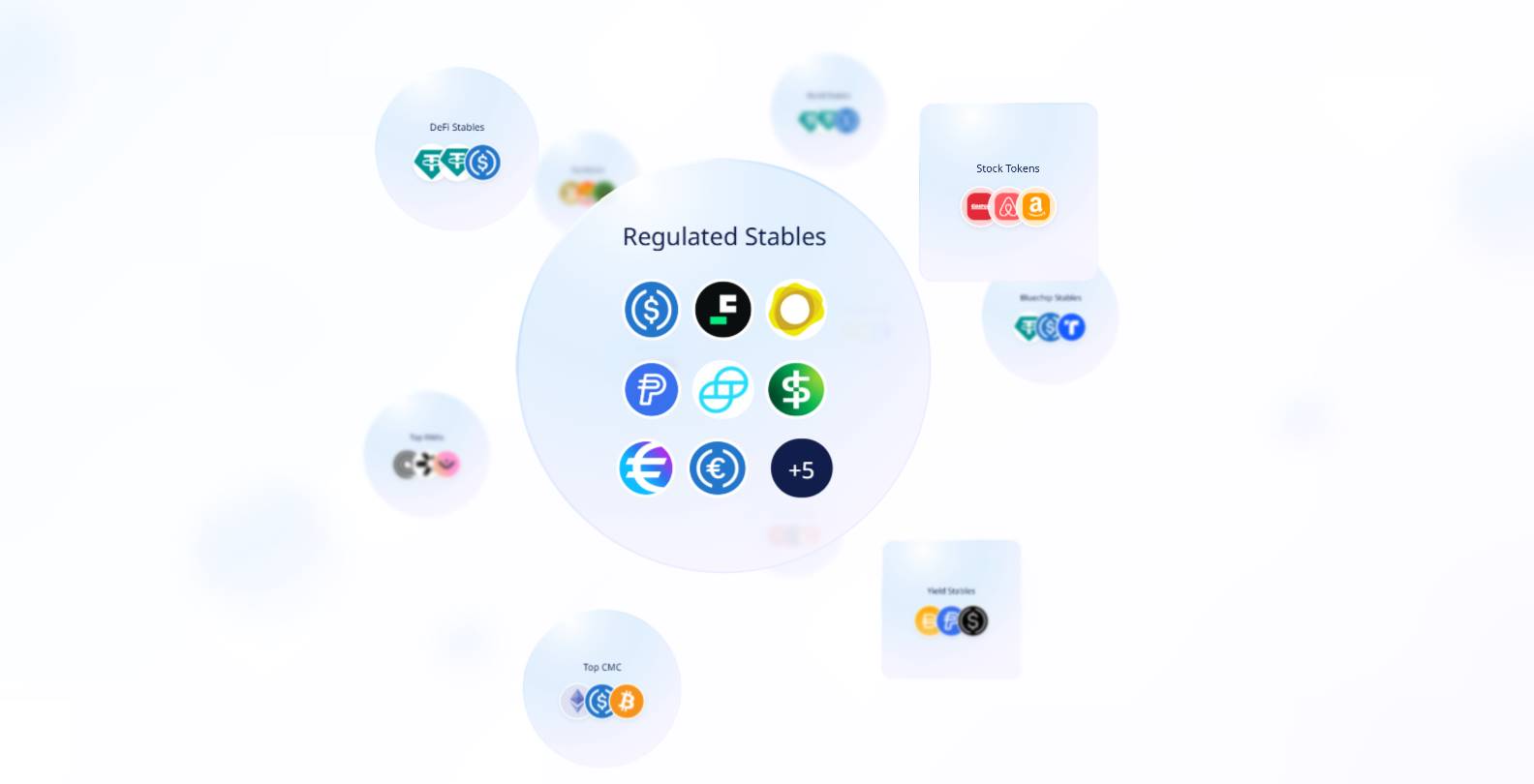

来源:imToken Web(web.token.im)的合规型稳定币

从 imToken 的视角来看,稳定币早已不是一个单一叙事能概括的工具,而是一个多维度的「资产集合体」——不同用户、不同需求,会对应不同的稳定币选择(延伸阅读:《稳定币世界观:如何构建用户视角下的稳定币分类框架?》)。

在这套分类中,合规稳定币(USDC、FDUSD、PYUSD、GUSD、USD1 等)并不是要取代 USDT,而是要作为一条平行赛道,为跨境支付、机构应用和金融合规提供合法、安全的选择。

如果说 USDT 的意义在于「推动了加密市场的全球流动性」,那么合规稳定币的意义,则在于「让稳定币真正走进金融与生活的日常」。

主要合规稳定币全景

从这个角度看,合规稳定币的全球路径并不一致,但方向却殊途同归——它们正在从灰色流动性,转向合规的金融接口,未来应用场景或许不再局限于交易所的撮合与套利,而是延伸到跨境支付、企业财库管理、甚至个人日常支付。

从全球范围看,合规稳定币已经形成了几条不同的发展路径。

在美国,USDC 是最具代表性的合规稳定币,它由 Circle 发行,以现金与高流动性短期美债作为储备,并接受定期审计,确保 1:1 兑付美元的安全性,从而成为机构最普遍采纳的美元稳定币,也是「可写进财报」的少数几类稳定币之一。

与之并行的还有 USDP,它由 Paxos Trust Company 发行,并持有纽约金融服务部的信托牌照,虽然在市场流通上不如 USDC,但其合规属性明确,主要面向机构支付和清算场景。

与此同时,PayPal 推出的 PYUSD 更具象征意义,它并非为交易市场而生,而是直接切入零售支付环节,试图把稳定币真正带进日常消费和跨境转账。

在香港,2025 年 8 月正式生效的《稳定币条例》,让其成为全球首个对稳定币发行、储备与托管提出完整监管框架的地区,这意味着在香港发行的稳定币,不再是灰色地带的代币,而是真正被金融监管认可的工具,First Digital 发行的 FDUSD,就是这一背景下的代表。

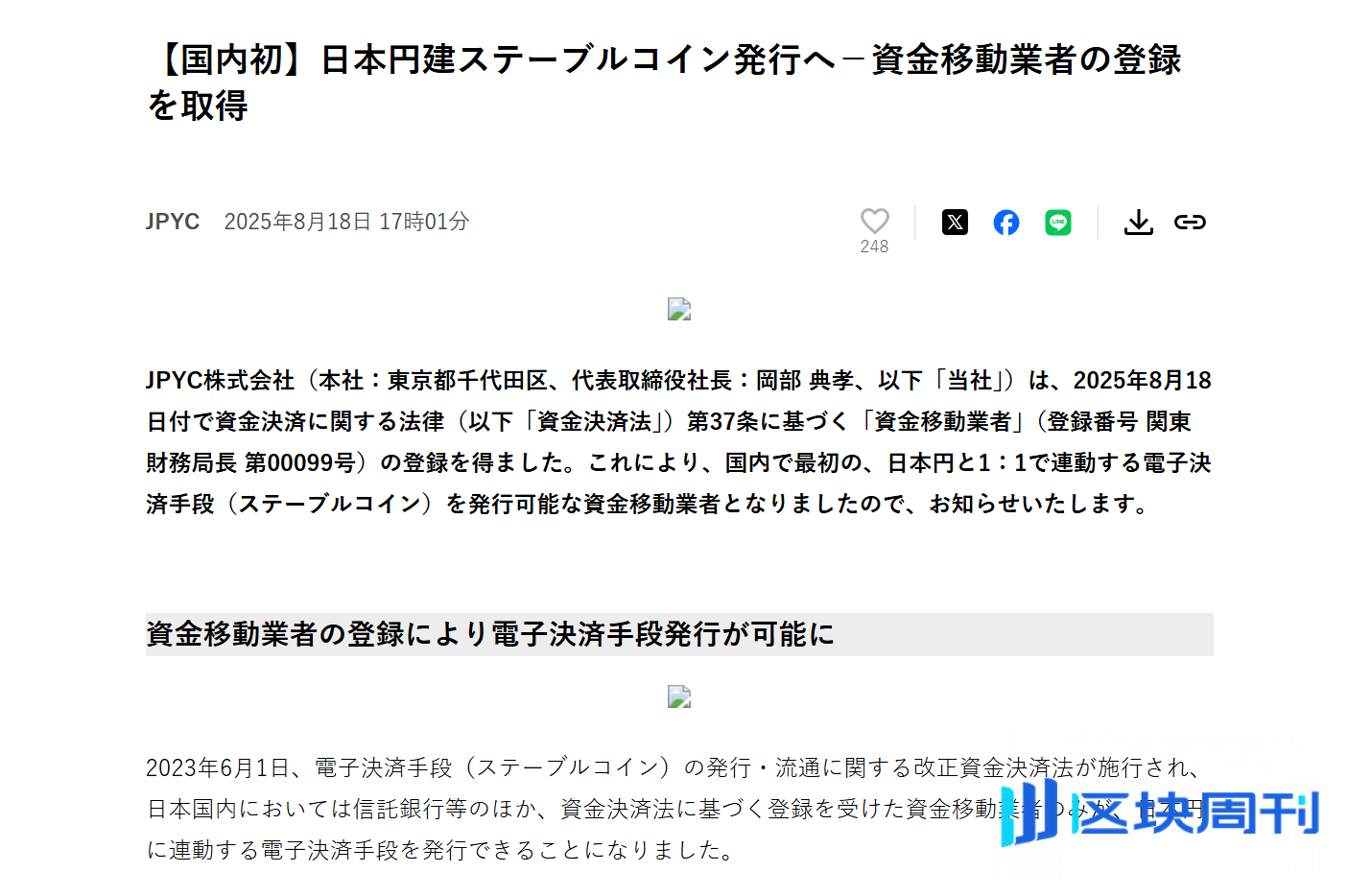

在日本,JPYC 成为首个获批的日元稳定币,由 JPYC Inc. 发行,并受资金转移服务提供商牌照监管,将由政府债券等流动性资产支持,日本金融服务厅(FSA)计划最早于今年秋季批准,目前已完成汇款业务运营商注册,并计划将其日元稳定币部署在以太坊、Avalanche 和 Polygon 网络上。

韩国与之类似,目前正通过「监管沙盒」探索韩元稳定币的应用,重点放在跨境支付和 B2B 结算环节。

这些尝试共同指向了一个趋势,合规稳定币并不是为了挑战 USDT 或 USDC 的市场地位,而是另辟赛道,服务于那些必须合规、需要透明的真实场景,它们的出现意味着稳定币的叙事正在从「交易市场的灰色流动性」走向「全球金融的合法接口」。

三者路径虽有差异,但方向却高度一致:合规稳定币正在成为一条平行于 USDT 的赛道,其意义不在于争夺流动性霸权,而在于为金融机构、跨境支付和日常应用提供合法、透明、可监管的新选择。

下一步怎么走?

总的来看,2025 年 TradFi 最大的结构性变化,是合规稳定币的全面登场,而且竞争焦点正从体量与流量,转向合规能力与场景渗透。

无论是香港率先推出的《稳定币条例》,还是美国市场对 USDC、PYUSD 等的监管强化,都传递出同样的信号,未来能够真正服务全球用户和传统资本的稳定币,必须走向链下合规与链上结构的深度融合。

这也意味着,稳定币的竞争逻辑发生了转变,从过去的「谁的美元储备更多」,转向「谁能更快进入最真实的用户场景」,包括跨境结算、企业财库,以及零售支付与日常消费,在这一趋势下,新的合规型尝试正不断涌现。

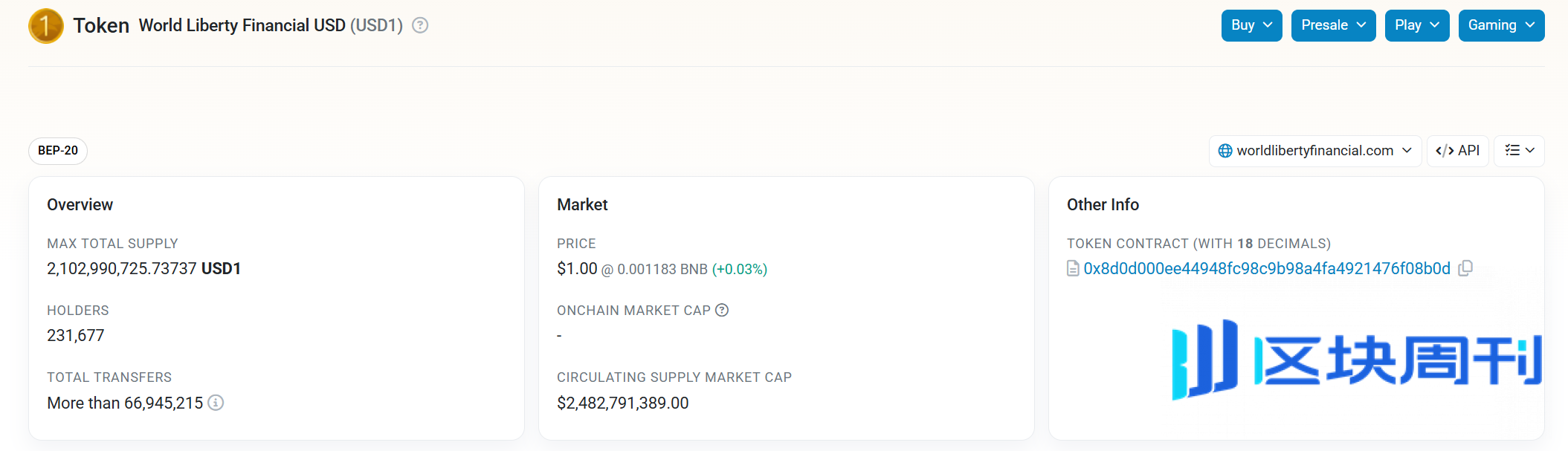

例如 USD1 这样的新兴稳定币项目,依托强有力的传统资本与政策资源,从一开始就强调合规化路径和全球使用场景的对接——依托特朗普家族的政治背书,USD1 诞生仅半年,就实现了堪称现象级的「从 0 到 1」增长与顶级交易所覆盖:

3 月至今,发行量飙升至 21 亿美元,超过 FDUSD、PYUSD 跻身全球第五大稳定币(CoinMarketCap 数据),并横扫 HTX、Bitget、币安等头部 CEX,相比之下,两年来由 PayPal 撑腰的 PYUSD 却还在苦苦推进渗透。

与此同时,围绕流动性即服务(Liquidity-as-a-Service)的基础设施也在兴起,目标是让稳定币不仅仅是链上的一个代币符号,而是能在全球范围内直接作为结算 API 被调用。

这也衍生出一个可预见的未来场景,跨境支付、企业财库,甚至个人日常支付,可能会在 USDT 的灰色流动性与合规稳定币的白名单体系之间,逐步找到新的平衡点。

从更宏观的格局,稳定币正在出现「分叉」,未来的格局注定是多元并行:

-

USDT 继续作为全球加密市场的流动性引擎;

-

收益型稳定币满足资金增值需求;

-

非美元稳定币打开多极化叙事;

-

合规稳定币则逐步嵌入现实金融世界;

过去十年,USDT 代表了「自发生长」的灰色力量,推动了加密市场的全球流动性;USDC 等半合规产品,则在灰色与白色之间搭建了过渡桥梁,而如今,随着美国《GENIUS 法案》落地、香港《稳定币条例》生效,以及日本、韩国相继放行试点,合规稳定币正在迎来真正的窗口期。

这一次,稳定币不再只是链上用户的工具,而将成为跨境结算、企业财库、甚至日常消费中随处可见的金融载体。

这就是合规稳定币的意义:让稳定币真正走出加密世界,走进金融与生活的日常。

免责声明:本文提供的信息不是交易建议。BlockWeeks.com不对根据本文提供的信息所做的任何投资承担责任。我们强烈建议在做出任何投资决策之前进行独立研究或咨询合格的专业人士。