想象一下,当你在 Web3 钱包点击「Buy」TESLA 代币,链下的合作券商会同步下单,买入对应数量的特斯拉股票;反之亦然。

这到底算不算将华尔街的投资逻辑搬上链?

回顾代币化美股的发展,玩家层出不穷,模式也发展各异:从早年的 Mirror、Synthetix 以合成资产切入,到差价合约(CFD)的衍生品交易,再到如今 Robinhood、MyStonks 等平台尝试实股托管,代币化美股始终在不同路径间摸索。

最新的激进探索则来自 Ondo Finance,采用更直接的「链上指令、链下实股同步交易」的模式——投资者在链上完成的买卖,会由合作券商实时在链下执行,这意味着代币化股票无需依赖额外的链上流动性池,天然具备大规模扩展的可能。

而截至发文时,Bitget 与 Bitget Wallet 已率先完成与 Ondo 的集成,使用户能够直接通过 Bitget Wallet 的链上入口直接交易上百种代币化美股与 ETF,进一步降低了投资可达性,俨然一副破局者的姿态。

合成资产、CFD 差价合约、实股托管、链上链下即时联动,代币化美股赛道走到了一个全新的分水岭。

一、华尔街上链:21 世纪「美国梦」

在 19 世纪,美国梦是加州的淘金热,是美洲新大陆的自由。

在 20 世纪,美国梦是跨洋移民,是「人生而平等」,是为幸福生活而奋斗。

从某种意义上说,代币化美股是 21 世纪的「美国梦」。它不仅是全球投资者对财富自由的想象,也是美国资本市场影响力的延伸——把纳斯达克的脉动带到地球每一个联网的角落,强化美元结算地位,拓展资本吸引半径,让华尔街在无国界的数字世界继续掌握规则。

回望过去,从 MakerDAO、Centrifuge 首创 RWA 概念与实践,到 Polymath 等 STO 首次将华尔街规则搬上链的尝试,代币化美股一直被视作最贴近大众投资习惯、最容易落地的 RWA 形态。但但受限于监管不确定、流动性不足、技术薄弱,STO 热潮很快退潮。

转折发生在 2020 年,DeFi Summer 证明了链上流动性的可行性,稳定币的普及为跨境结算和资产定价提供了坚实锚定。

-

Mirror Protocol、Synthetix 推出链上美股合成资产

-

FTX、币安则与持牌券商合作,推出锚定真实美股价格的代币化美股交易

然而,随着 FTX 的崩溃以及全球监管趋严,链上流动性逐渐枯竭,CEX 与 DeFi 端的大多数代币化股票业务被迫下线。

2023 年,美联储开启 40 年来最激进的加息周期,美债收益率飙升,资金重新青睐高收益低风险资产。MakerDAO 转向美国国债为底层的 RWA 模式,香港等地监管框架落地,传统金融机构开始试水合规代币化证券。

如今,RWA 在监管、技术、产品层面都迎来突破,代币化美股正重新进入增长曲线。据 RWA.xyz 数据显示,截至 8 月 13 日,代币化股票总价值约 3.62 亿美元,资产类别 167 个,每月交易量约 2.9 亿美元,持有者超 6 万。

这个数字或许还不算庞大,但它标志着一个趋势——美股的流动性边,正在被链上世界悄然改写。

二、谁在代币化美股?

经历了数年的试水与沉淀,代币化美股赛道的参与者正逐渐成型,并在合规路径、技术架构、流动性策略等方面形成差异化格局。当前,市场上有四大代表性平台:

Bybit TradFi

目前,Bybit MT5 Gold & FX 平台上线美股差价合约(CFD)功能,首批支持 78 只美国上市公司标的,最高提供 5 倍杠杆。差价合约(CFD)是一种衍生品合约,允许投资者在不实际持有标的资产的情况下,通过价格差异进行交易与获利,相对来说风险波动较高。

对 Crypto 用户来说,注册 Bybit 并完成 KYC Level 2 认证即可使用。不过,Bybit MT5 仅持有毛里求斯金融服务委员会颁发的牌照,目前无法覆盖欧盟、英国、美国等主要市场。

https://www.bybit.com/future-activity/en/mt5

MyStonks

MyStonks 是去中心化 RWA 交易平台,5 月 10 日正式上线由富达提供 100% 托管支持的链上美股代币市场。用户存入 USDT/USDC 至 MyStonks 后,平台会将其兑换为美元并购买对应股票,随后在 Base 上按 1:1 比例铸造 ERC-20 代币。MyStonks 支持 Web3 钱包直接登录。近期,MyStonks 完成美国 STO 合规备案,可以发行合规证券代币。

Backed Finance(瑞士合规牌照+DeFi 接入)

Backed Finance 是一个总部位于瑞士苏黎世的代币化资产发行商,持有瑞士合规牌照,其发行代币与真实资产 1:1 对应,由瑞士银行进行托管。目前,Backed 已推出代币化股票产品 xStocks,用户在 Bitget、Kraken 等 CEX 与 Solana DeFi 上进行交易。xStocks 代币支持跨链,可在 ETH、Base、Gnosis、Arbitrum、Avalanche、Optimism、BSC、Sonic 和 Polygon 上使用。Backed 无需用户 KYC,目前需白名单访问。

Helix

Helix 是 Injective 生态 DEX,已推出 iAssets 合成资产,近期上线 13 支美股合成资产交易市场。iAssets 本质上是链上衍生品,无需实物股票支撑,通过智能合约和预言机报价实现与美股资产的价格跟踪。用户需将 USDT 稳定币作为保证金,提供最高 25 倍杠杠。

与上述平台不同,Bitget Wallet 是首个切入代币化美股的 Web3 钱包。它兼具交易入口与资产管理功能,一方面简化了 Web2 用户的上手流程,另一方面可聚合多链 DeFi,让用户直接用链上身份交易美股代币,无需复杂 KYC。

更关键的是,Bitget Wallet 直接与 Ondo 合作引入真实资产托管路径,并联手专业做市商提供接近传统券商的流动性深度。

三、代币化美股的分化路径

从整体格局来看,当前代币化美股平台的竞争,主要在资产支持与合规性、流动性、用户可达性三个维度上呈现差异化。

1. 真实资产与合规托管

首先自然是从 Synthtix、Mirror 等开始的合成资产模式,该方案灵活度高,但背后并无真实资产支撑,用户需自行承担对手方风险,说到底,价格锚定≠资产所有权,合成资产模式下铸造以及交易的美股,并不代表在现实中真实拥有该股票的所有权。

那一旦预言机失效或抵押资产暴雷(Mirror 即倒在了 UST 的崩盘上),整个系统都会面临清算失衡、价格脱锚、用户信心崩溃的风险。

而 Bybit 之类的差价合约(CFD)模式,则偏向高杠杆和衍生品交易,更接近传统外汇盘的玩法,牌照覆盖有限,存在一定灰色地带。

Bitget Wallet 这种模式则更具优势——通过 Ondo 与美国注册券商合作,将代币与真实美股 1:1 挂钩,并每日审计,避免了部分平台存在的「纸面代币」风险,在监管趋势下更具韧性。

2. 流动性优化能力

流动性直接决定了用户体验。Backed、MyStonks 等更依赖链上 DEX 现货池,容易受到单一交易对体量和滑点的限制,导致交易稳定性不足。

Helix 的 iAssets 则更偏向杠杆化的衍生品市场,短期内确实能吸引一定交易活跃度,但这种高波动、高杠杆的模式在长期稳健性上仍存疑问。

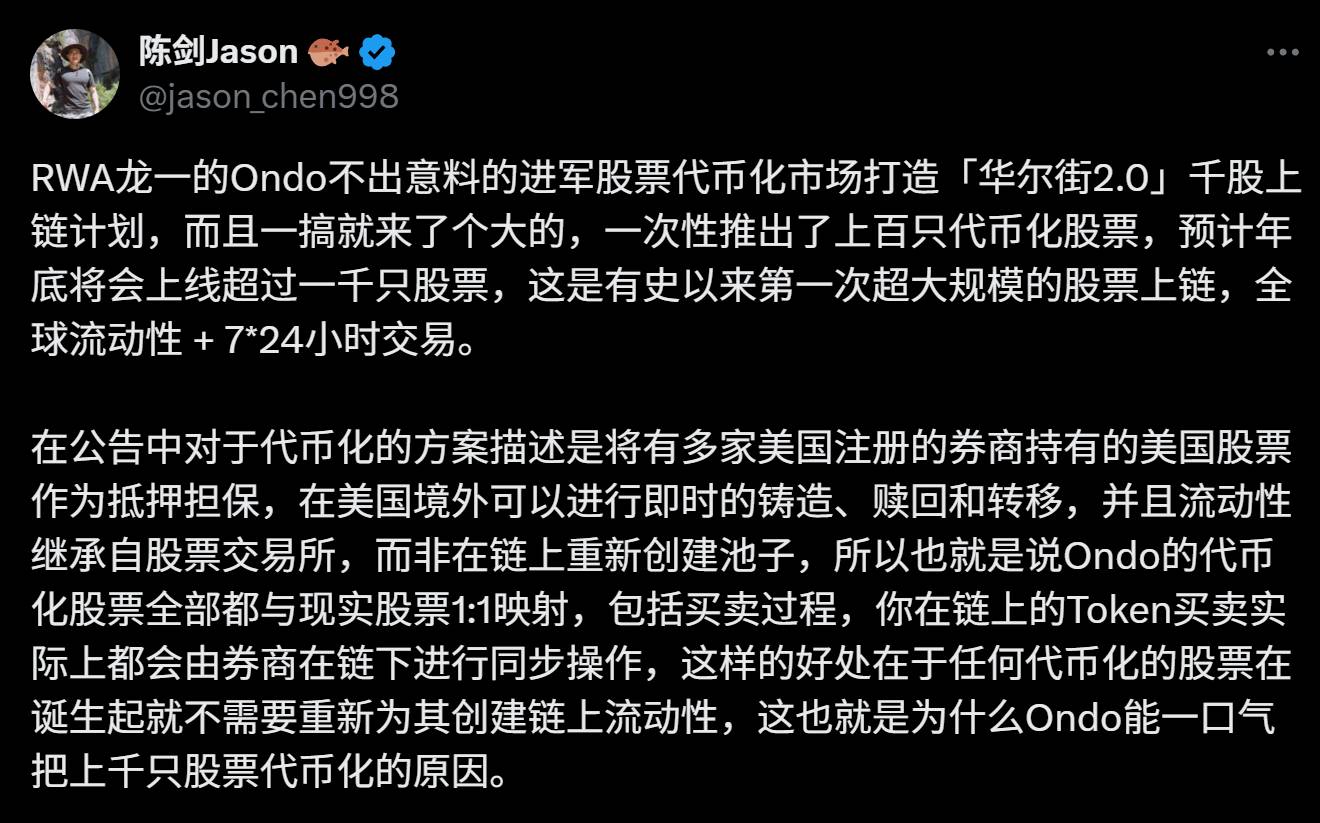

有意思的是 Bitget Wallet 的 TradFi 融合思路,先是基于文初提到的 Ondo「链上指令、链下实股同步交易」模式,允许在美国境外可以进行即时的铸造、赎回和转移,正如研究员陈剑所言:「这样的好处在于任何代币化的股票在诞生起就不需要重新为其创建链上流动性,这也就是为什么 Ondo 能一口气把上千只股票代币化的原因。」

同时它又借助 Jump Crypto 等机构做市商,在链上提供接近传统券商的深度与价差(<0.3%),这种「链下实股同步 + 链上机构流动性」的双层机制,使得用户既能享受更低的交易摩擦,又避免了 DeFi 模式下常见的流动性不足与滑点问题。

3. 用户门槛与全球可达性

对于新兴市场投资者而言,合成资产模式的用户门槛与全球可达性自然是最低的:只需一个链上钱包即可交易,无需任何身份认证。但这种便利的代价是缺乏真实资产支撑,风险完全由用户自行承担。

Bitget Wallet 的模式紧随其后。它提供「无 KYC + USDT 即可交易 + 1 美元起投」的入口,显著降低了准入门槛,同时通过 Ondo 的实股托管来保证资产安全性。

相比之下,Bybit 虽在流动性上有一定优势,但由于差价合约属性与强制 KYC,用户覆盖面受限;Backed 虽支持多链跨链,但目前仍需白名单申请,开放度有限。

可以说,在现阶段,Bitget Wallet 凭借「真实资产托管 + 较高流动性 + 低门槛」的组合,走出了一条与合成资产 DEX、CFD 平台、传统 RWA 协议截然不同的路径,这种模式既呼应了监管合规趋势对资产安全的要求,又在一定程度上兼顾了全球用户的参与便利。

不过,Ondo 的进阶实股托管模式叠加 Bitget Wallet 的流量入口,尽管在资产安全性、流动性和可达性之间做到了较好的平衡,并形成一定差异化优势,但整个赛道仍面临三大挑战:

-

跨境监管的不确定性:即便拥有美国券商托管,跨国销售证券化代币仍可能触发不同司法辖区的合规要求。

-

市场教育与流动性引导:如何让更多传统投资者接受链上美股产品,并维持稳定的流动性深度,是长期运营的考验。

-

税收规则的灰色地带:税收是一个隐形但重要的变量。链上美股的资本利得、分红税在不同国家的认定方式尚未统一,美国国税局(IRS)是否、以及如何追踪链上交易,仍存在不确定性。这意味着平台不仅需要合规地提供交易服务,还要为用户提供清晰的税务指引,才能真正降低参与门槛。

总体来看,代币化美股赛道正在从「试验阶段」走向「模式分化」,谁能同时解决合规、流动性、可达性三大问题,谁就更有可能突围。

免责声明:本文提供的信息不是交易建议。BlockWeeks.com不对根据本文提供的信息所做的任何投资承担责任。我们强烈建议在做出任何投资决策之前进行独立研究或咨询合格的专业人士。