撰文:David,深潮 TechFlow

公链的军备竞赛,又多了一位参与者。

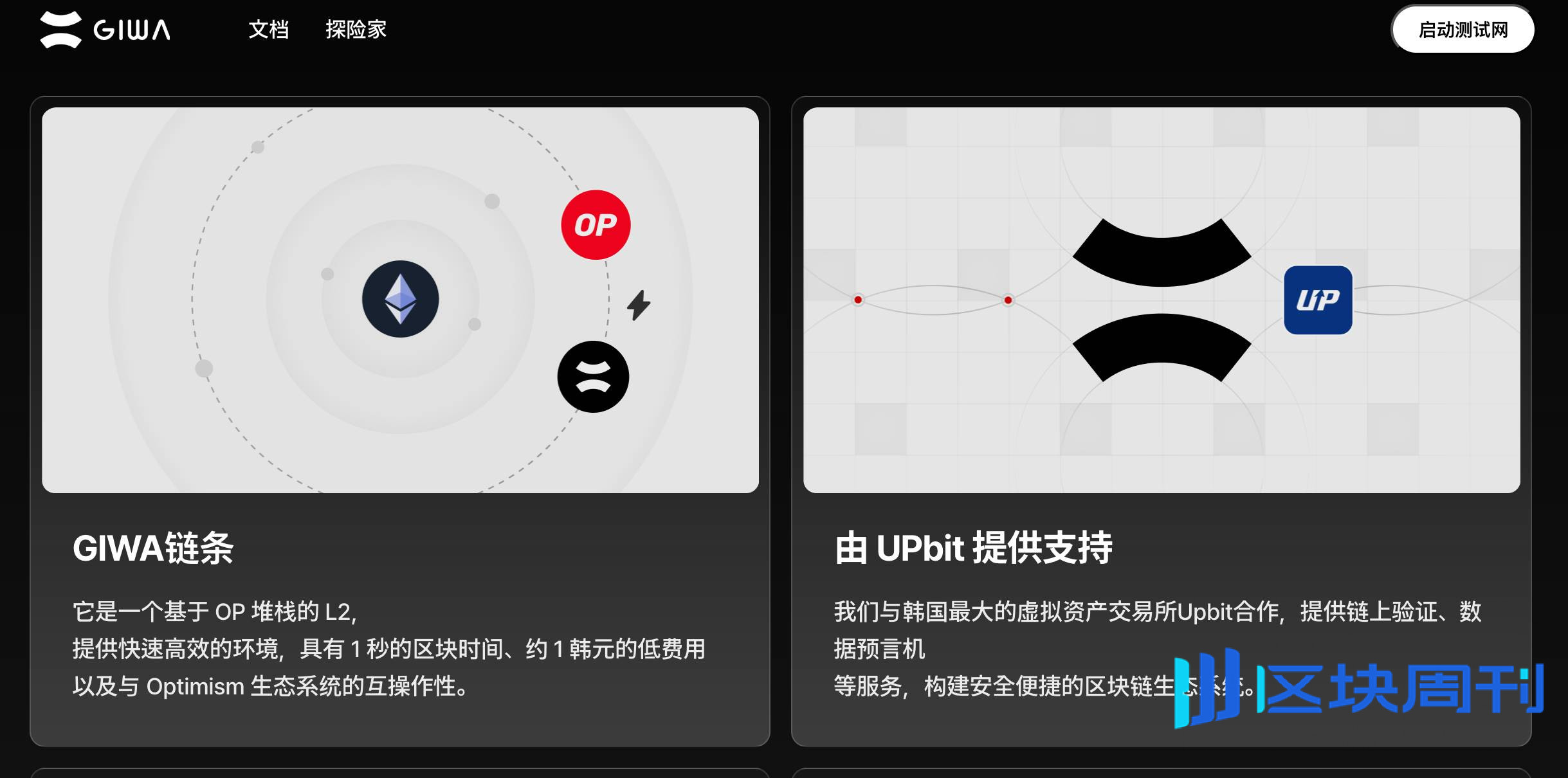

9月9日,韩国最大加密交易所Upbit在首尔的UDC 2025大会上正式发布了Giwa,一条基于Optimism OP Stack 构建的以太坊Layer 2网络。

在正式上线之前,只有一个神秘的倒计时网站在撩拨市场情绪。

Giwa这个名字也很有意思,韩语是”기와”,指的是韩国传统建筑的屋顶瓦片。这些瓦片通过巧妙的互锁结构层层相扣,形成一个功能完备的屋顶结构。

Upbit选这个名字显然不是随手一挑,模块化、互操作性,这些区块链的核心概念都藏在瓦片互锁的美好寓意里面。

只是现实可能没有名字那么美好。

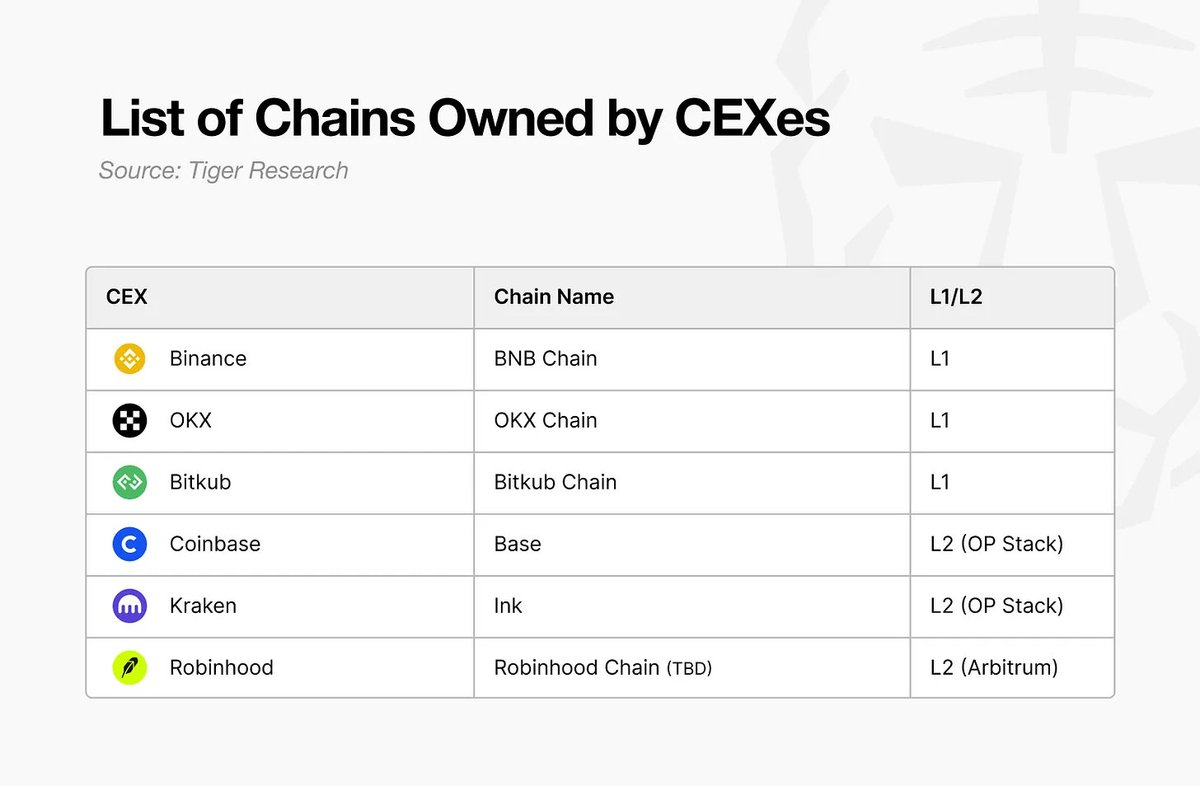

交易所做链这事儿,Upbit来得不算早。Coinbase的Base已经跑了一年,TVL超过80亿美元,成了社交和消费应用的大本营。币安的BNB Chain更是老玩家,生态项目和与CEX绑定的玩法层出不穷。最近连Kraken 都推出了Ink,Robinhood 也下场在 Arbitrum 上推股票代币化。

大家都明白一个道理:光靠交易手续费吃饭,天花板就在那儿。

(图源:Tiger Research)

不过 Giwa 作为后来者,用的技术栈也是开源的,它的优势和机会可能在哪?

Giwa 前瞻:与 Base 同源却不同路

选择OP Stack,Upbit 其实没太多纠结。

Layer 2的技术路线就那么几条:Optimistic Rollup、ZK Rollup,还有些混合方案。ZK技术虽然性感,但成熟度是个问题;Arbitrum的技术栈也不错,但生态相对封闭。OP Stack 开源、模块化、有 Coinbase的 Base 珠玉在前,这是条被验证过的路。

OP Stack的核心是optimistic rollup,先假设所有交易都是诚实的,有问题再挑战。

这带来了两个好处:交易先执行后验证,速度快;验证逻辑简单,成本低。对于Upbit这种日交易量巨大的交易平台来说更加合适。

有意思的是 Base 和 Giwa 的对比。同样的OP Stack,两条链走的路完全不同。

Base背靠Coinbase的美国用户,主打”Onchain is the new Online”,瞄准社交、游戏、NFT这些消费场景。虽然这些叙事在当前周期里不温不火,但之前 Friend.tech 这种社交产品能在Base火起来,跟 Base 的定位不无关系。Gas费便宜,用户体验流畅,开发者工具完善,这是Base的三板斧。

Giwa的牌面不一样。Upbit的用户主要是韩国人,交易习惯、监管环境都不同。韩国用户更习惯中心化交易所的体验,对DeFi的接受度反而不高。这就需要Giwa在保持去中心化的同时,提供更接近CEX的用户体验。

从已经透露的信息推测,Giwa可能会在几个方向做文章:

第一,韩元稳定币的原生支持应该是重中之重。如果能用韩元稳定币直接支付Gas费,对韩国用户来说门槛会低很多。这需要在协议层做改造和监管层做配合,不是简单部署个合约就能解决的。

7月有消息指出,Upbit 母公司Dunamu 确认将与Naver Pay 合作推进韩元稳定币支付业务,目前看正是给 Giwa 铺路的一部分举措。

第二,合规功能可能会内置在链上。韩国的监管要求严格,KYC、AML这些都绕不开。与其让每个项目自己搞,不如在链的层面提供如链上身份系统、交易监控机制等标准化方案。

最后,性能优化的重点可能跟Base不同。Base优化的是高频小额交易,适合社交场景。Giwa可能更关注大额交易的效率和安全性,毕竟Upbit上动辄几十万美元的交易很常见。

此外,跨链桥也是关键问题。用户的资产主要在Upbit的中心化账本上,怎么安全、便捷地迁移到Giwa?这个体验做不好,其他都是空谈。Upbit可能会开发专门的桥接方案,甚至可能类似 Binance 的玩法在交易所界面直接集成。

当然,这些都是基于现有信息的推测。

不过技术选择是能反映战略意图的,选择OP Stack,说明Upbit想要的是就是快速上线和降低风险,同时借力自家 CEX 所整合的现有生态。

转型,还是转型

Upbit做链,与其说是主动布局,不如说是被形势所迫。

2025年的Upbit,表面上看日子过得不错。80%的韩国市场份额,日交易量经常冲进全球前三。但增长曲线已经开始变平了。韩国就这么大,能炒币的基本都已经在炒,新用户从哪来?

这种焦虑最近一两年似乎在整个加密行业蔓延。全球交易所都在寻找第二增长曲线,而答案惊人一致:做链。

Coinbase的Base证明了这条路可行:不仅能收Gas费,更重要的是掌控了生态的定价权。当 Friend.tech 这样的爆款应用之前在 Base上起飞时,Coinbase吃到的不只是手续费,还有整个价值链的溢出效应。

更重要的是,在交易所业务之外,Coinbase 通过生态建设实现了价值链的延伸。从”交易平台”向”基础设施提供商”转型,本质上是收入模式的多元化。

韩国市场的特殊性,则让这种转型更加迫切。”泡菜溢价”看似是韩国交易所的护城河,同样的比特币能卖更贵的价格,但实际上反映的是市场的封闭和低效。

国际套利者进不来,韩国资金出不去,隔离迟早会被打破。一旦国际交易所找到合规进入韩国的方式,Upbit的垄断地位就危险了。

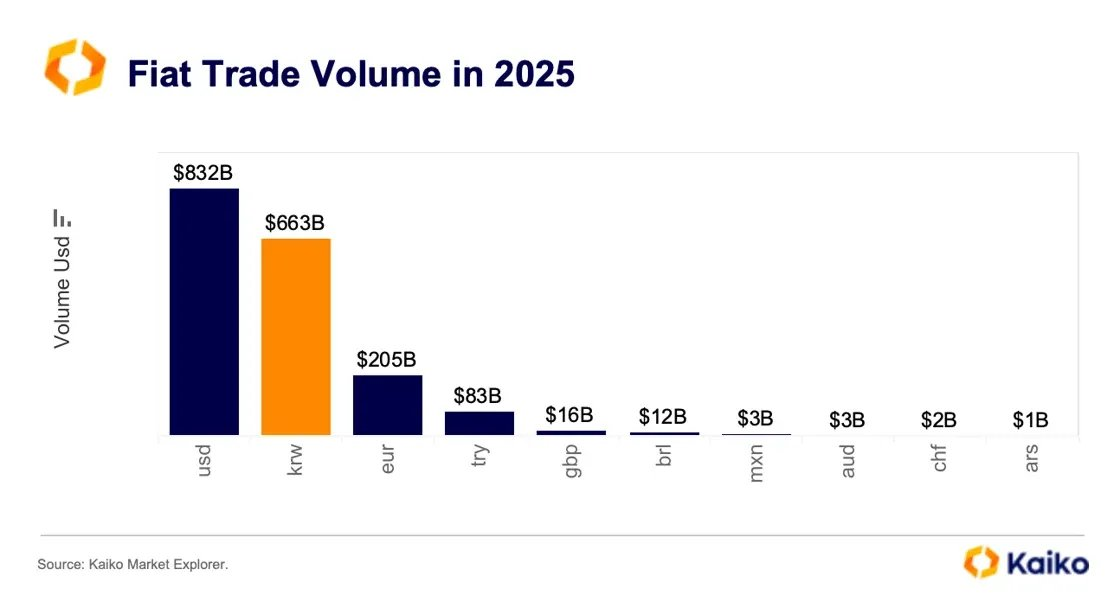

这里,韩元稳定币其实是个机会窗口。Terra崩盘后,韩国市场的稳定币真空一直没被人填补。韩国人对本币稳定币有真实需求:跨境汇款、避险、日常支付。公开数据也显示,韩国每年有150亿美元的跨境汇款市场的交易额。

(图源:Tiger Research)

而问题也恰恰在这:韩国《虚拟资产用户保护法》规定,交易所不能交易自己或关联方发行的代币。

建一条 Giwa 链,让合作伙伴 Naver Pay在链上发韩元稳定币,Upbit 提供基础设施。既规避了监管,又掌控了生态。

此外,在资本市场寻求卡位、竞争对手的步步紧逼,也是 Upbit 加速转型的重要原因。

另一个韩国本土的交易所 Bithumb 已经在准备2025年下半年上市,Dunamu(Upbit母公司)肯定也有类似计划。随着全球多家加密交易所先后上市,交易所的故事资本市场或许已经听腻了;而 “Web3基础设施” 听起来就性感多了。

当然,做链也有风险。Klaytn 的失败还历历在目。Kakao那么大的财阀支持,最后也没做起来。技术不是问题,生态才是。没有应用,没有用户,链可能就是个空壳。

但对Upbit来说,不做这个尝试的风险,可能比做了更大。

站在2025年9月的节点上看,交易所做链已经从”创新”变成了”标配”。Coinbase有Base,币安有BNB Chain,现在Upbit有了Giwa。

这场军备竞赛的终局或许不是谁的链更好,而是谁能率先找到新的商业模式。在这个意义上,Giwa的推出只是Upbit转型的第一步。真正的考验,才刚刚开始。

免责声明:本文提供的信息不是交易建议。BlockWeeks.com不对根据本文提供的信息所做的任何投资承担责任。我们强烈建议在做出任何投资决策之前进行独立研究或咨询合格的专业人士。