原创|Odaily 星球日报(@OdailyChina)

作者|Wenser(@wenser 2010)

昨晚,主打“第二代稳定币+ Tether 联创新项目”概念的 STBL 在币安 Alpha 官宣之后,价格一路暴涨,最高一度涨至 0.22 美元左右,并在今天下午于链上一度涨超 0.3 美元,现已回落至 0.17 美元左右。另外一边,Tether CEO Paolo Ardoino 近几日 高调表示:“USDT 总用户量近 5 亿,日均交易量约 450 亿美元,日均交易者达 1700 万,Tether 利润率达 99%。”

SBTL 到底是何方神圣?是否与 Tether 推出的稳定币公链 Stable 有关?Tether 联创的身份是否属实?STBL 又有何背景?Odaily 星球日报将于本文对以上问题进行详细介绍及简要分析。

SBTL:Tether 前 CEO 领衔打造的“第二代稳定币”

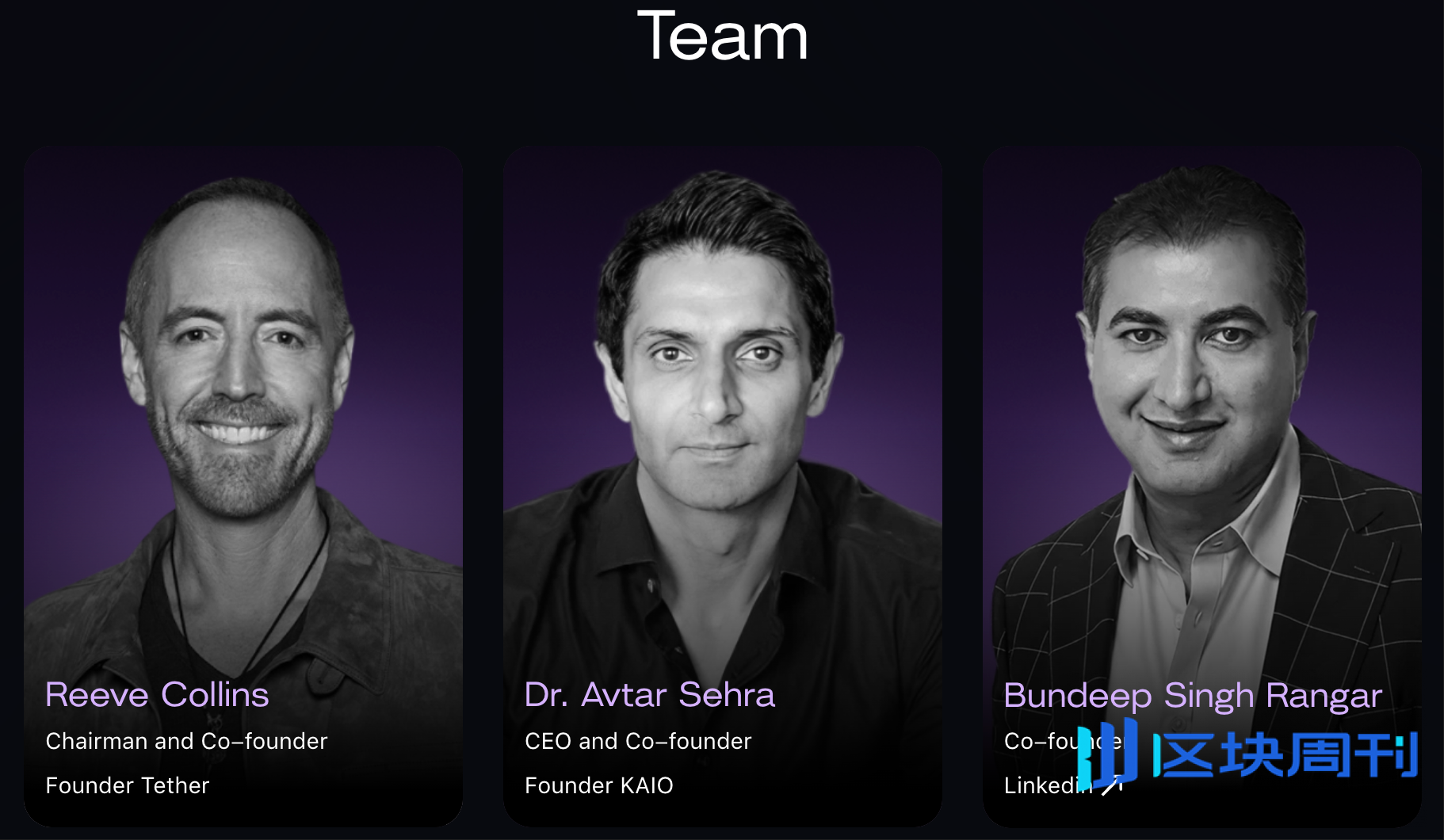

首先需要明确的是,STBL 与 Tether 此前推出的稳定币 L 1 公链 Stable 无关:前者由 Tether 前联创、前 CEO、ReserveOne 总裁、M 3-Brigade Acquisition V Corp CEO、WeFi 董事长 Reeve Collins 及 KAIO 创始人 Avtar Sehra 等人筹备推出,STBL 为生态治理代币,后续将推出消费稳定币 USST 及收益代币 YLD;后者则由 USDT 背后发行商 Tether 推出,背后由 Bitfinex 和 USDT 0 支持,Tether 首席执行官 Paolo Ardoino 为顾问,以 USDT 为链上原生 Gas,用户无需持有平台币即可发起交易,P 2 P(点对点) 的 USDT 转账完全免 Gas。

所以,与众多用户误以为“ STBL 为稳定币 L 1 公链 Stable 推出的新稳定币”这一点不同的是,事实上,STBL 与 Tether 唯一的关联,可能只是其董事长及联创 Reeve Collins曾于 2013-2014 年参与运作 Realcoin(USDT 的前身),并曾短暂担任发行商公司 Tether 的 CEO。

STBL 官网 页面

根据 Reeve Collins 此前发布的长文 及 STBL 官网 相关信息,STBL 生态主要构成为:

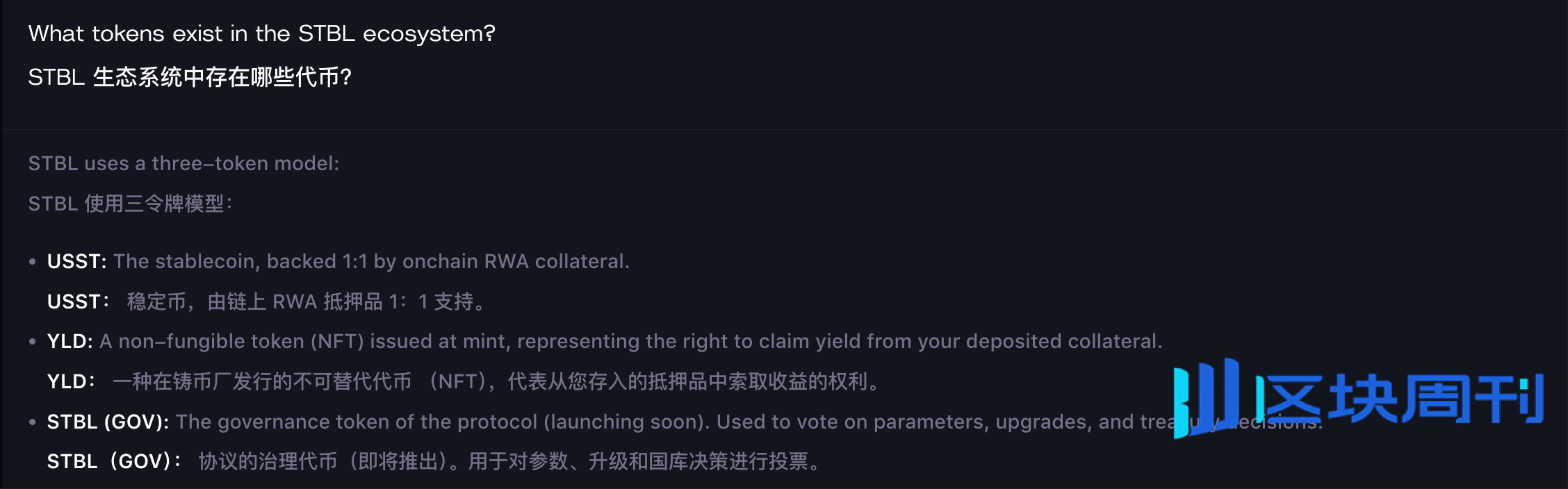

- STBL 为治理代币,持有者可对抵押品类型、比率及升级进行投票,确保 STBL 安全合规且社区驱动,值得一提的是,该代币是完全非托管的。

- USST 为消费稳定币,由链上 RWA 抵押品 1:1 支持,可即时、超额抵押,无隐藏费用或锁定,可用于支持的合作伙伴协议和交易所,用于交易、DeFi 协议、跨链桥接和资金管理。目前支持的抵押品包括 ONDO 旗下的 USDY、OUSG 以及贝莱德旗下的 BUIDL。

- YLD 为用户可用于接收预定收益的 NFT,主要用于保留抵押品收益,并随时间推移而增加。

换言之,不同于 Tether、Circle 等“第一代稳定币”的运作模式——发行商独占稳定币对应的储备资金产生的相关利息或收益,STBL 将相关收益借助 YLD NFT “还富于民”。由此,如果说第一代稳定币(如 USDT、USDC)解决了“如何在区块链上建立可靠的数字美元”这一难题,那么第二代稳定币(即 USST)的目标则是将美元金融化,Reeve 的原话是——“收益率不再局限于发行人的资产负债表。本金和收益则被拆分成两个可编程的资金流。”

除此以外,SBTL 得到了总部位于洛杉矶、在美 SEC 注册的投资公司 Wave Digital Assets 的支持,有消息称该机构资管规模超 10 亿美元,此前从一家规模高达 4 亿美元的风险投资机构中分拆出来,并以风险意识和受监管的投资而受到关注。

STBL 的野望:损发行商,而利在多方

目前来看,STBL 的野心不小,而其核心,就在于一句话——将稳定币发行商借助美债、黄金等储备抵押品产生的业务利润分给用户,而机构、政府及 DeFi 协议则获得了更为广泛的流动性资产。

具体而言,STBL 生态的 USST 稳定币与 YLD NFT 的“增长飞轮”对于不同群体及角色均有一定利益:

- 对于消费者而言,持有 USST 稳定币最终能为整个生态网络服务而非仅仅为发行方的利益做出贡献;

- 对于机构而言,借助 USST 及 YLD 能够将闲置的现金资产转化为透明、合规、可创收的资产、现金流;

- 对于主权政府而言,USST 的发行将成为一大样本案例,这意味着其既能够借此产出与本国国债绑定的数字稳定币,以此维护国家主权;又能够借此释放传统法定货币无法提供的新价值来源——即实现本国货币的保值增值。

- 对于 DeFi 协议而言,USST 及 YLD 体系的内置收益可组合模块将为衍生品、转账等各种业务提供更为多样化、灵活化的支持。

小结:STBL的未来,系于 USST 发行量于一身

尽管目前来看,“STBL-USST-YLD”的生态体系能够顺利运行,但长远来看,作为治理代币的 STBL 的价格表现,仍然主要由 USST 发行规模以及对应的抵押品生息收益决定。若 YLD 收益可观,USST 无疑将为稳定币市场开辟一条新的发展路线——一条区别于 Tether、Circle 独占抵押品生息收益的道路;但从目前的稳定币市场规模来看,USST 的发行无疑面临着激烈的竞争与未卜的前途。

免责声明:本文提供的信息不是交易建议。BlockWeeks.com不对根据本文提供的信息所做的任何投资承担责任。我们强烈建议在做出任何投资决策之前进行独立研究或咨询合格的专业人士。