去中心化交易所(DEX)的发展史,本质上是一部加密市场基础设施的演化史。

最早期的 DEX 主要停留在撮合交易的雏形阶段,由于缺乏深度、交互复杂、用户基数有限,几乎无法与中心化交易所竞争。直到 2018 年 Uniswap 将自动做市商(AMM)引入加密市场,才真正让 DEX 成为一个具有独立生命力的赛道。

AMM 的意义在于降低了流动性提供的门槛,使任何人都可以成为流动性提供者。然而,AMM 的局限也很明显:滑点过大、资金利用率低、无法满足专业交易者对复杂工具的需求。随着以太坊 Layer2 技术的成熟、跨链桥与链上结算体系的搭建,DEX 的基础设施逐渐进入可用阶段。

与此同时,用户需求的变化推动着 DEX 的功能拓展。2020 年的 DeFi Summer,让加密用户对杠杆和衍生品的需求井喷,永续合约逐渐成为 DeFi 世界的“兵家必争之地”。这是因为在中心化交易所,永续合约早已是最具吸引力的品类之一,拥有庞大的交易体量与用户黏性。由此,DEX 赛道从“流动性实验”走向“衍生品高地”,真正进入了竞争激烈的快车道。

dYdX 与 GMX,Perp DEX 的早期探索

Perp DEX 早期的尝试可以追溯到 2021年的 dYdX。作为最早的链上衍生品项目之一,它采用了“链下撮合 + 链上结算”的混合模式,以 StarkEx 二层网络解决性能瓶颈。dYdX 的成功在于,它首次证明了 “链上合约不是不可能”,但局限也非常明显:撮合依然中心化,跨链操作、结构复杂,对交易者的友好度有限。

随后,2022年 GMX 给出了另一种解法——通过多资产 AMM 池提供深度,用户与池子直接对手盘。GMX 的优势是“傻瓜式”体验与透明性,普通用户也能轻松开合约,同时也让 Perp DEX 真正进入“去中心化”的语境。然而,AMM 模式无法提供足够的专业工具,且在极端行情中存在资金池亏损(GLP 的风险暴露),限制了其向更高层次发展的可能。

这一阶段,Perp DEX 更多停留在实验与探索。市场认可了“去中心化合约”的价值,但在性能、深度、专业度三个维度上,仍与 CEX 有着巨大鸿沟。

高性能公链与全链订单簿:新一代 DEX 崛起

转折点是2023年-2024年。

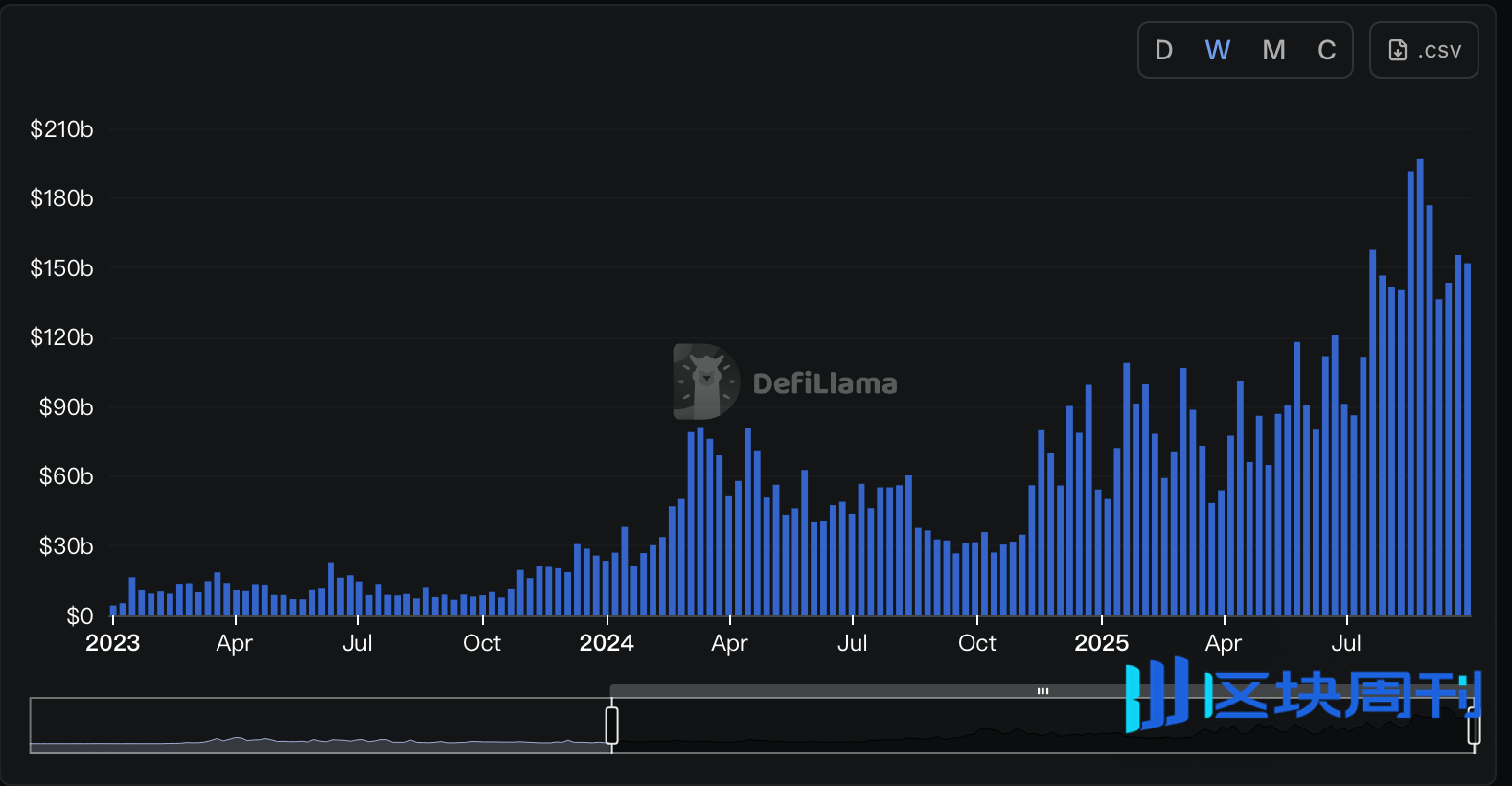

*DefiLlama数据显示,DEXs TVL 自2023年下半年以来呈明显上升趋势

新一代项目不再满足于在以太坊或二层拼凑解决方案,而是自建高性能基础设施,用接近中心化的性能承载完全链上的撮合体验。头部项目之一 Hyperliquid 被认为是最具代表性的案例。

Hyperliquid 不仅是一家 Perp DEX,更是自建了一条高性能 L1,要做承载所有金融的区块链、高性能的链上金融交易基础设施。其架构分为HyperCore 和 HyperEVM 两部分。HyperCore 负责链上订单簿撮合,HyperEVM 提供兼容环境,可以说它提供了一个完全的链上开放金融系统,在这里每个订单、交易和清算都是透明的,并且延迟极低。这也是为什么社区用户称之为“链上币安”。

不仅如此,Hyperliquid 依托社区和 KOL 的扩散形成增长飞轮。在估值逻辑上,它也尝试用传统互联网式的用户增长与留存模型去诠释 DeFi 协议的价值。

与之相对,Aster 则背靠币安强大的资源优势,在 TGE 阶段打出了一场漂亮的胜仗,走出了一条更偏“平台加持”的突围路径。

其凭借“空投—拉盘—造富效应”的组合拳,不仅迅速积累了用户和曝光,还成功从 Hyperliquid 等竞品手中吸走了大量流动性。在产品上,Aster 选择多链入口策略,既有专业模式(订单簿),也有简化模式(类似 AMM)。同时引入“隐藏订单”等功能,优化大额订单的执行安全性。短短一役,生动诠释了加密市场最真实的逻辑——在流量与资本面前,一切技术优劣都要靠边站。

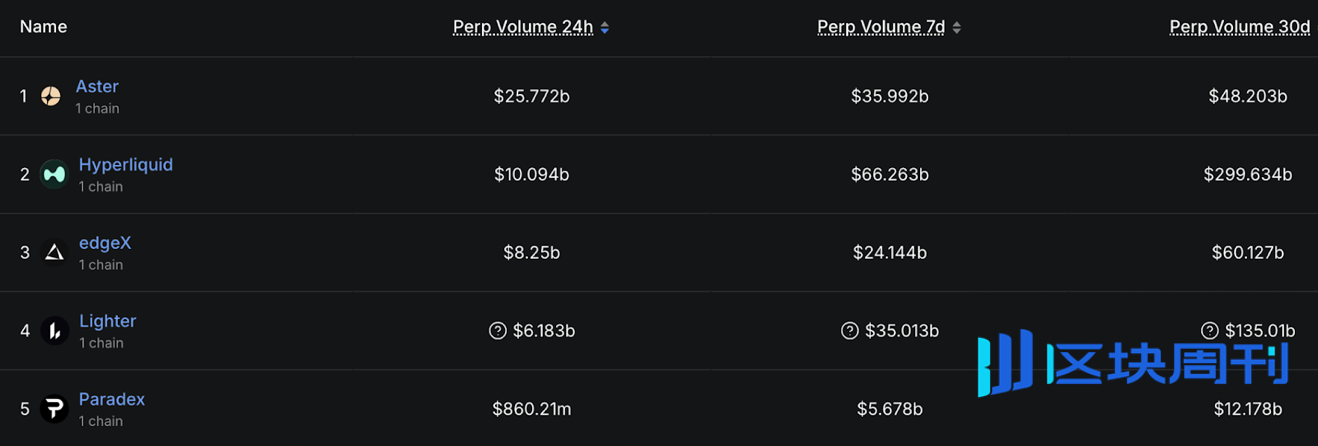

*DefiLlama 数据显示,截至9 月 24 日 24时,Aster 过去 24 小时永续合约交易量达到 257.72 亿美元,超过 Hyperliquid 的 100.94亿美元,规模为其2.5倍以上。

如果说 Aster 展示了资本与流量的杠杆效应,那么 Lighter 则代表了另一类探索路径。它尝试在交易机制层面走出差异化,允许将 LLP(流动性池,类似于 Hyperliquid的 HLP)头寸用作保证金,并强调零知识证明,既增强了透明度和公平性,同时又保持高性能。

而在市场成绩上,edgeX 的表现无疑更具冲击力。其在 2025 年 9 月以 4947 万美元总收入刷新 Perp DEX 收入记录,过去 30 天收入 2046 万美元,同比增长 147%。在移动端体验方面,edgeX 更是独树一帜。其 v2.9 移动应用集成 Privy MPC 钱包与 CEX 级体验,显著降低 DeFi 门槛,深受亚洲市场青睐。

很明显,这一阶段的特点,是 CEX 式体验的逼近。

交易者发现,链上的合约体验正在变得流畅、甚至接近专业量化级别。随着性能瓶颈的缓解,流动性开始聚集,Perp DEX 的叙事逐渐摆脱“试验品”的定位,成为一个真正有望分食 CEX 蛋糕的赛道。

SunPerp 的“后发制人”

在 Hyperliquid 与 Aster 掀起的热潮下,Perp DEX 赛道正进入白热化竞争阶段。从底层技术到用户体验,从资产覆盖到生态整合,各家协议都在寻找差异化的破局路径。

但在这场争夺战中,“后发”并不意味着被动,相反,更像是一种深思熟虑的战略选择。SunPerp 的亮相,正好踩在技术成熟、生态完善与市场需求叠加的关键节点,以全局化的视角切入,迅速放大自身的战略优势。

生态闭环,即资源整合的威力,使得SunPerp 不是孤立的工具,而是加密生态的枢纽。波场TRON 公链提供底层性能与跨链能力,JustLend DAO、Sun.io 等承担流动性与结算功能。多维资源协同,让 SunPerp 具备从产品体验到生态治理的完整闭环,形成平台成长的自驱动机制。

*数据显示,公测第10天,SunPerp 用户已突破7,000,累计交易量超过1,950万 USDT,显示出强大的市场吸引力和增长潜力。

极致的成本优势和创新激励:全网最低交易费率,”充值送真金”、Gas 费全额返还,这套组合直接切中高频交易者的核心痛点,将资金效率与收益体验同时提升至行业领先水平。此外,SunPerp 未来将通过交易挖矿、质押挖矿、积分和排行榜等创新激励机制,将增长与用户留存紧密绑定。

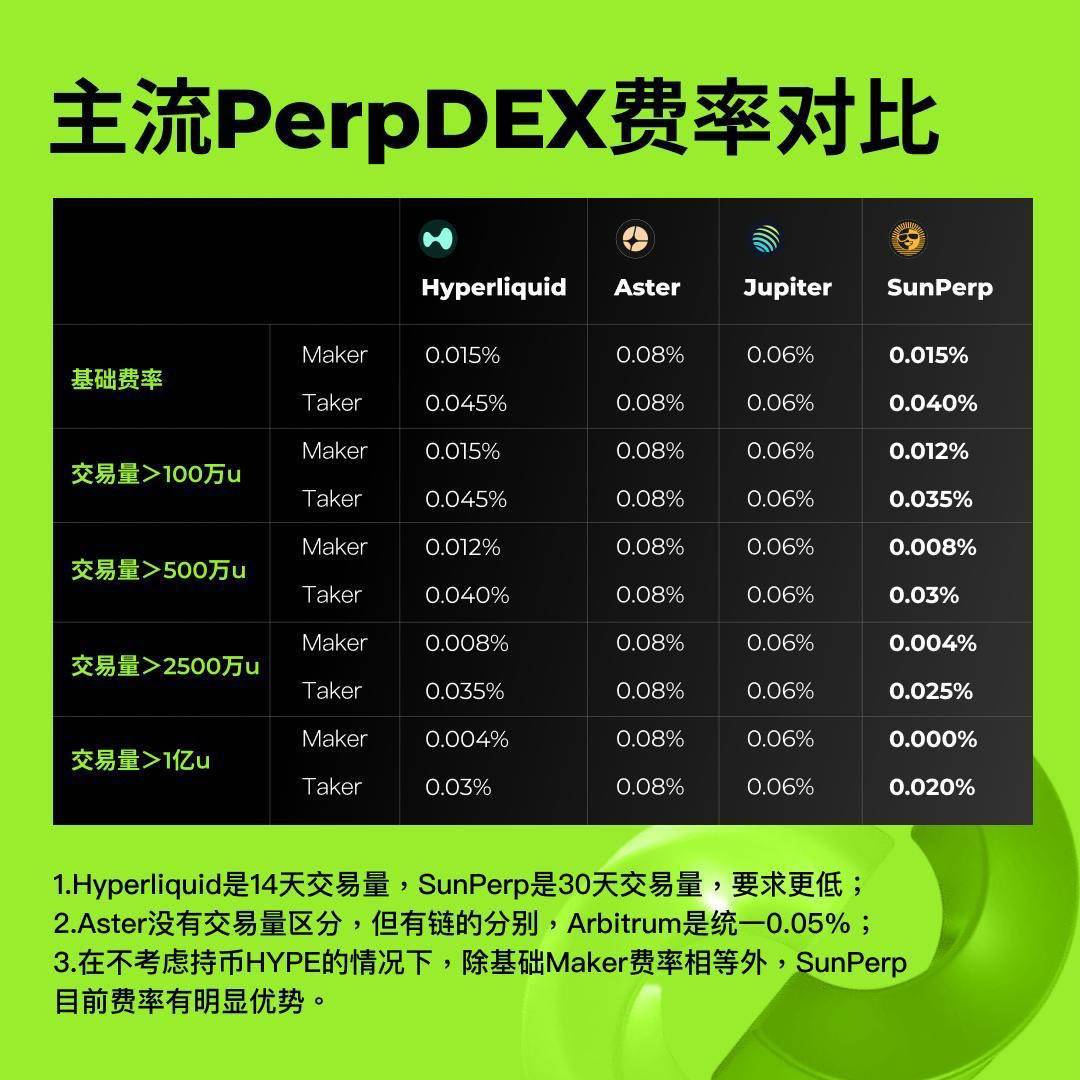

*除基础Maker费率外,SunPerp 当前费率显著低于 Hyperliquid、Aster 等其他主流 Perp DEX。

由此看来,在一片红海的 Perp DEX 赛道,SunPerp 更像是带着“资源外挂”的参赛者,这将决定它的起跑速度和成长潜力远高于竞争对手。

更重要的是,它在 CeFi 与 DeFi 之间找到平衡,将链上透明度、资产效率与成熟风控相融合,形成可持续、闭环的交易生态。这种生态整合、核心体验打磨和战略前瞻的组合,使SunPerp 不仅是一个新上线的 DEX,同时也是波场TRON 生态中承载长期增长和市场破局潜力的核心金融引擎。

Perp DEX 的下半场:生态、用户与长期增长

这一阶段,单纯的技术炫酷或低费率不再是唯一的制胜法宝,更强调的是生态整合能力、用户体验优化和资本效率的提升。

SunPerp 的入局,无疑为 Perp DEX 的下半场带来了新的思考。其成功的关键在于整合了资源,并在此基础上进行创新。之后,SunPerp 有望通过以下几个维度实现长期增长和市场破局:

- 生态扩张:进一步整合波场TRON 及外部链上资源,形成跨链流动性与应用场景的深度协作,实现从单一交易工具向生态枢纽的升级。

- 用户深耕:在高频交易者的基础上,拓展专业机构与普通用户群体,通过多层次产品、智能策略和数据工具提高用户粘性。

- 创新驱动:不断优化成本结构和收益机制,探索更多创新玩法,如组合衍生品、链上杠杆、风险对冲工具等,提升资金效率和平台竞争力。

- 治理与可持续性:借助 DAO 治理和社区共建机制,实现平台决策的透明化与用户参与感,打造长期可持续的生态闭环。

未来,SunPerp 能否真正成长为波场TRON 生态的“金融引擎”,甚至迈向跨链的全局性基础设施,仍需时间检验。但可以肯定的是,Perp DEX 的下半场早已不是单纯的交易功能之争,而是生态位的竞争:谁能讲好长期叙事、整合上下游资源、塑造用户心智,谁就能在新一轮格局中占据先机。SunPerp 的入局,不只是增加了一家新玩家,更可能预示着赛道进入一个以协同、创新和想象力驱动的全新周期。

免责声明:本文提供的信息不是交易建议。BlockWeeks.com不对根据本文提供的信息所做的任何投资承担责任。我们强烈建议在做出任何投资决策之前进行独立研究或咨询合格的专业人士。