作者:Cheeky Rolo

编译:深潮TechFlow

总结

-

在2024年上半年,Web3 领域的融资活动显著增加,共有1240个项目筹集了75.2亿美元,与2023年下半年相比,资本增长了24%,交易数量增加了58%。这超过了整个风险投资市场的表现,该市场的资本增长了16.1%,但交易数量减少了16.7%。

-

Web3 的种子前阶段融资表现出强劲韧性,2024年上半年在这一阶段创下了新高,共筹集了1.89亿美元,涉及80笔交易。A轮融资也表现出强劲增长,共筹集了15.6亿美元,涉及77笔交易,几乎是2023年下半年的两倍。

-

2024年第二季度,全球初创公司的融资环境有所改善,这主要得益于大额融资轮次的增加和人工智能领域资金的激增,人工智能融资翻了一番,达到240亿美元。尽管市场波动,但整体趋势显示出逐步复苏,特别是在种子和A轮阶段。

-

人工智能和 Web3 投资的增长表明投资者对这些高增长领域充满信心,推动了2024年市场环境的稳定和改善。这一趋势预示着未来几个季度,尤其是在早期阶段的交易中,可能会有上升势头。

2024年上半年亮点

来源:Messari,Web3 各阶段的季度交易

*注意:大约20%的项目没有披露基本信息,如筹集金额;“交易数量”指的是那些已披露筹集金额的项目。

-

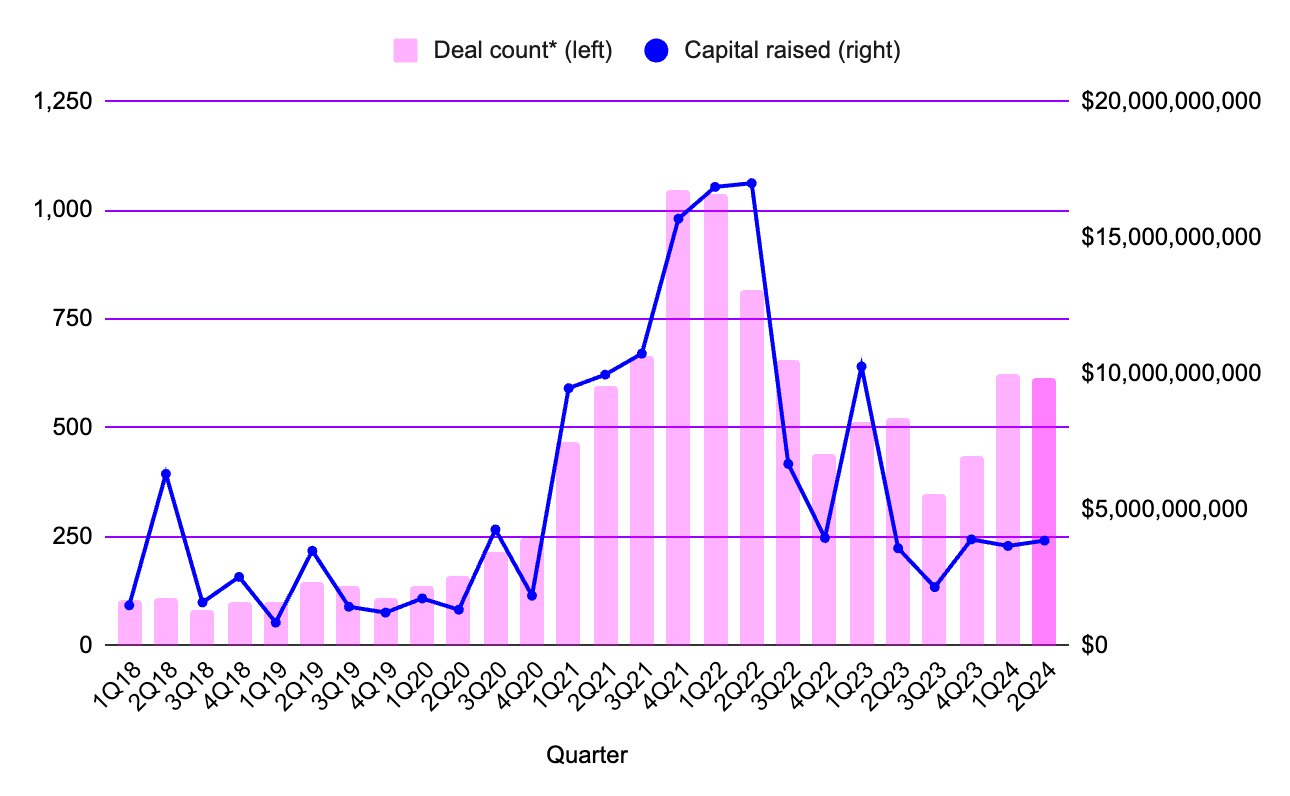

2024年上半年,各阶段共筹集了75.2亿美元,涉及1240个项目。这比2023年下半年增加了24%的资金和58%的交易数量。

-

在2024年第一季度,624个项目共筹集了36.6亿美元,较上一季度的资金筹集下降了6.2%。

-

在2024年第二季度,616个项目在所有融资阶段共筹集了38.6亿美元,较上一季度的资金筹集增加了5.5%。

-

-

初步来看,2024年上半年的表现不如2023年上半年:当时1041笔交易共筹集了139亿美元。这意味着2024年上半年筹集的资金比2023年上半年减少了45.8%。

-

不过,这一显著差异可以通过一个公司的成功案例来解释。2023年3月,Stripe 筹集了65亿美元。这一事件占当月筹集资金的83%,也占到2023年第一季度筹集资金的63%和2023年上半年总额的47%。如果我们将Stripe的融资视为特例并将其从数据中剔除,那么2024年上半年的资金筹集表现实际上比去年上半年高出2%,即2023年上半年(去除 Stripe)筹集了73.6亿美元。

-

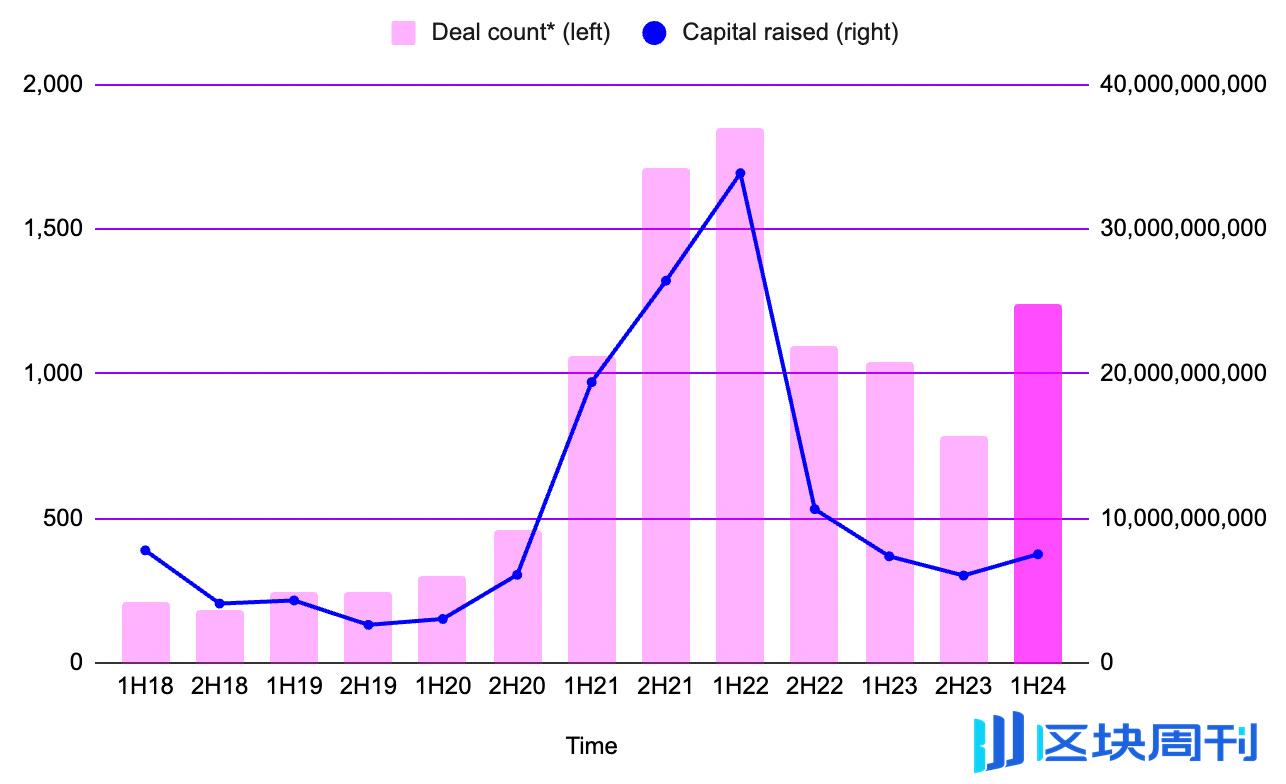

来源:Messari,Web3 各阶段的每半年交易

注意:2023年3月 Stripe 的65亿美元融资已从该图表的数据中移除

-

从整体风险投资市场来看,2024年上半年通过2525笔交易共筹集了396亿美元。相比之下,2023年下半年通过3031笔交易筹集了341亿美元。这表明从2023年下半年到2024年上半年,资金筹集增加了16.1%,但交易数量减少了16.7%。

-

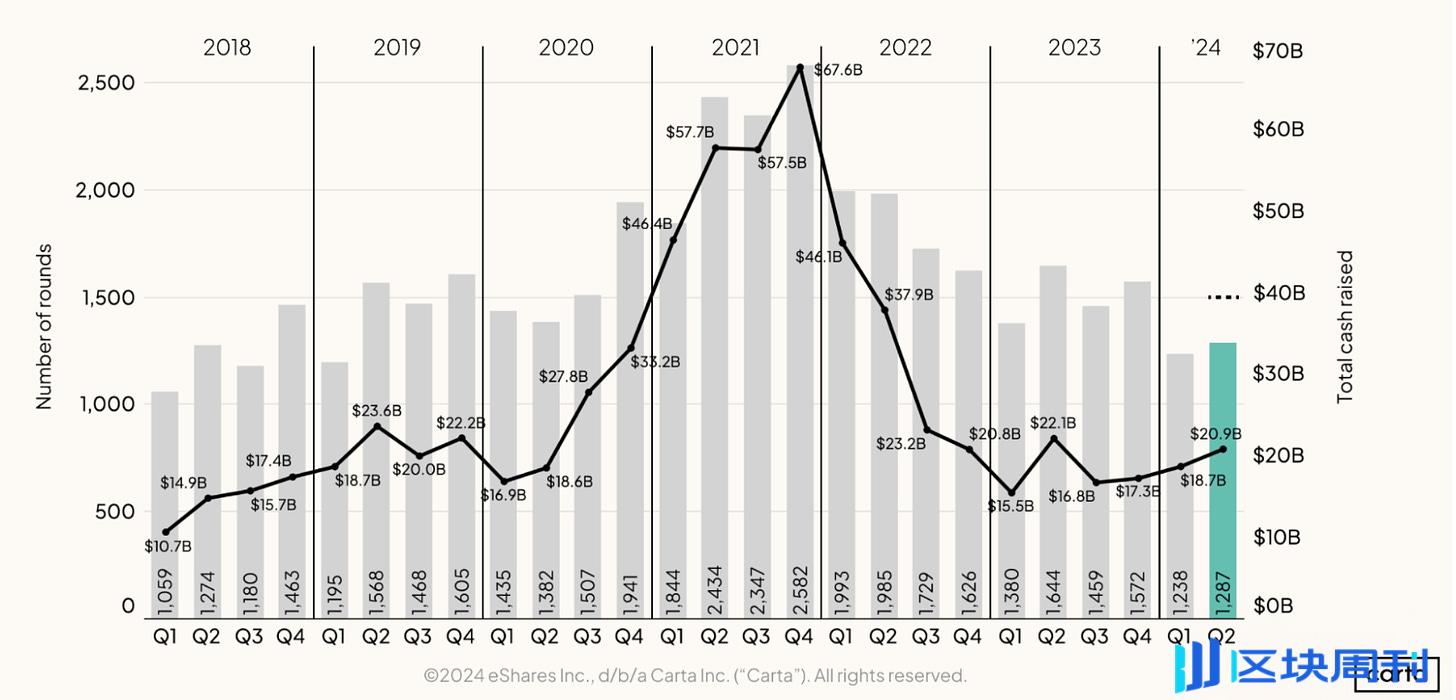

根据 Carta 的数据,2024年第二季度的交易数量和总筹资额较2024年第一季度显著增长,共完成1287轮融资,总金额达到209亿美元,自2023年第三季度以来,呈现出逐季稳步增长的趋势。2024年第二季度记录了过去12个月中风险投资资金投入的最高水平。

-

来源:Carta, Hamza Shad,《2024 年第二季度私募市场状况》,2024年8月

来源:Crunchbase,Gené Teare,《全球融资和并购在第二季度回暖,AI融资激增》,2024年7月

-

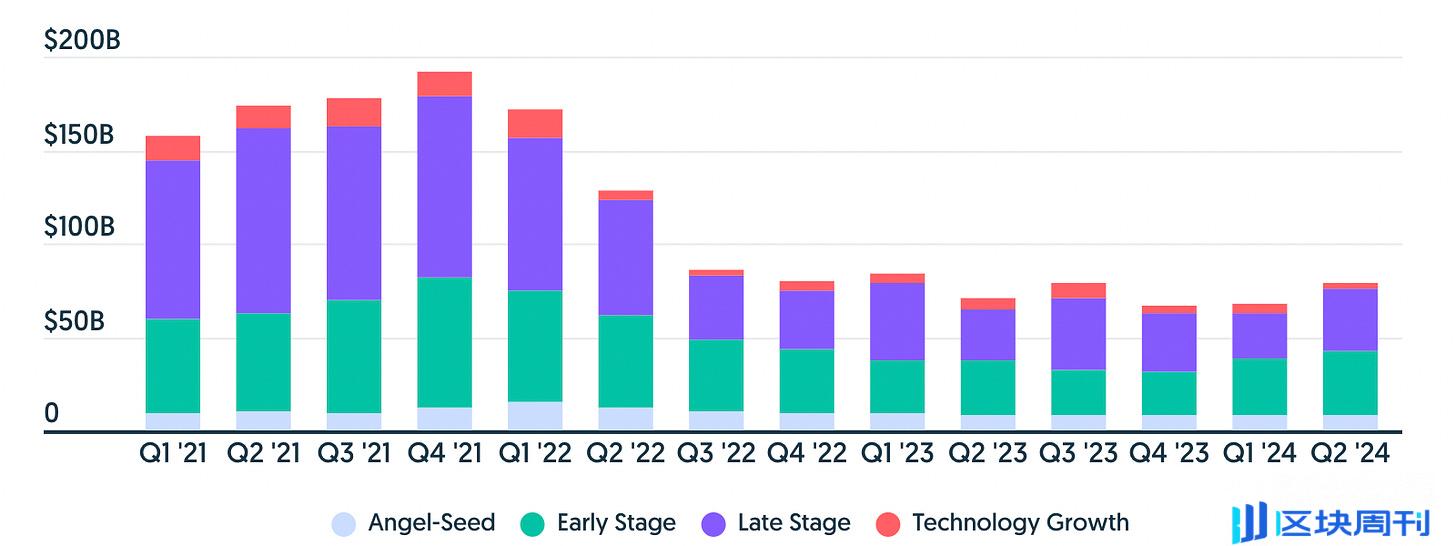

全球初创企业在第二季度的融资有所回升,达到790亿美元,比上一季度增长了16%,比2023年第二季度的710亿美元增长了12%。这一增长很大程度上是由超过1亿美元的巨额融资推动的。Crunchbase 数据显示,目前我们正处于一个更广泛的融资下降趋势的第八到第九个季度。尽管本季度的融资额在2023年第一季度以来位居前列,但这并不一定意味着风险投资市场已经完全复苏。自2023年以来,融资水平每季度波动很大,主要是因为 IPO 前公司和 AI 领域公司的大规模融资轮次增多。

-

总体来看,与更广泛的风险投资市场相比,Web3 领域的筹资表现略有改善。这不仅因为筹集资金的相对增加(Web3 增加了24%,而更广泛的市场增加了16%),还因为 Web3 筹资交易数量的显著增加(Web3增加了58%,而更广泛的市场减少了17%)。

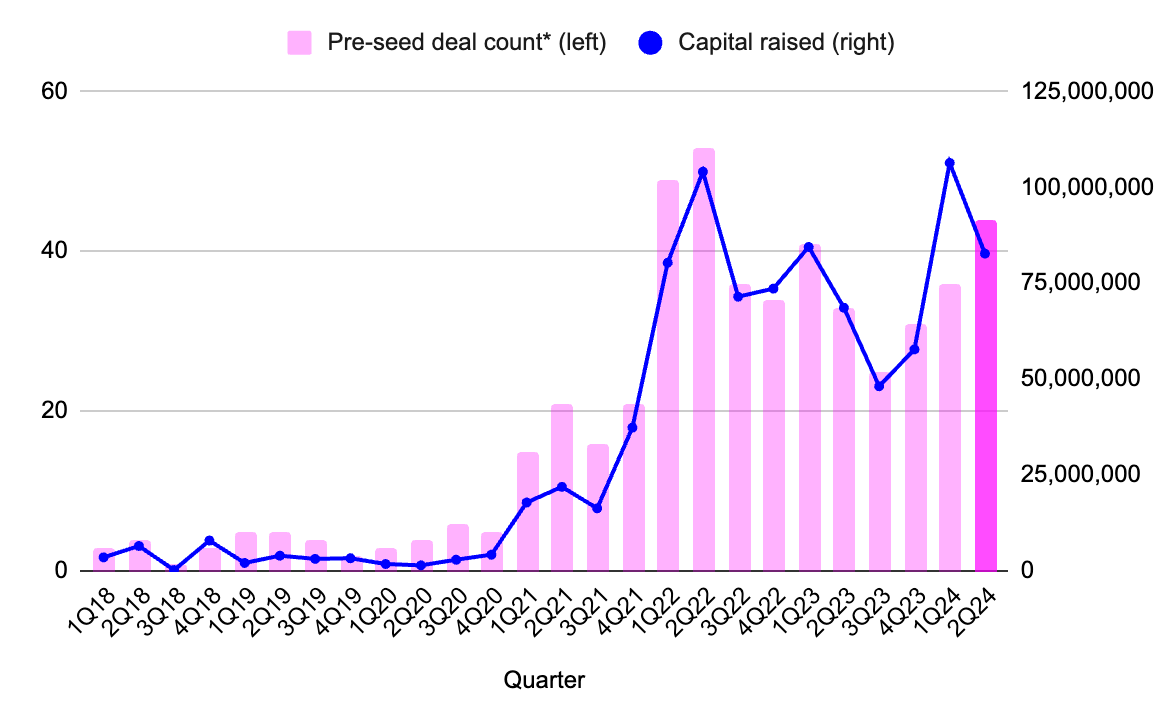

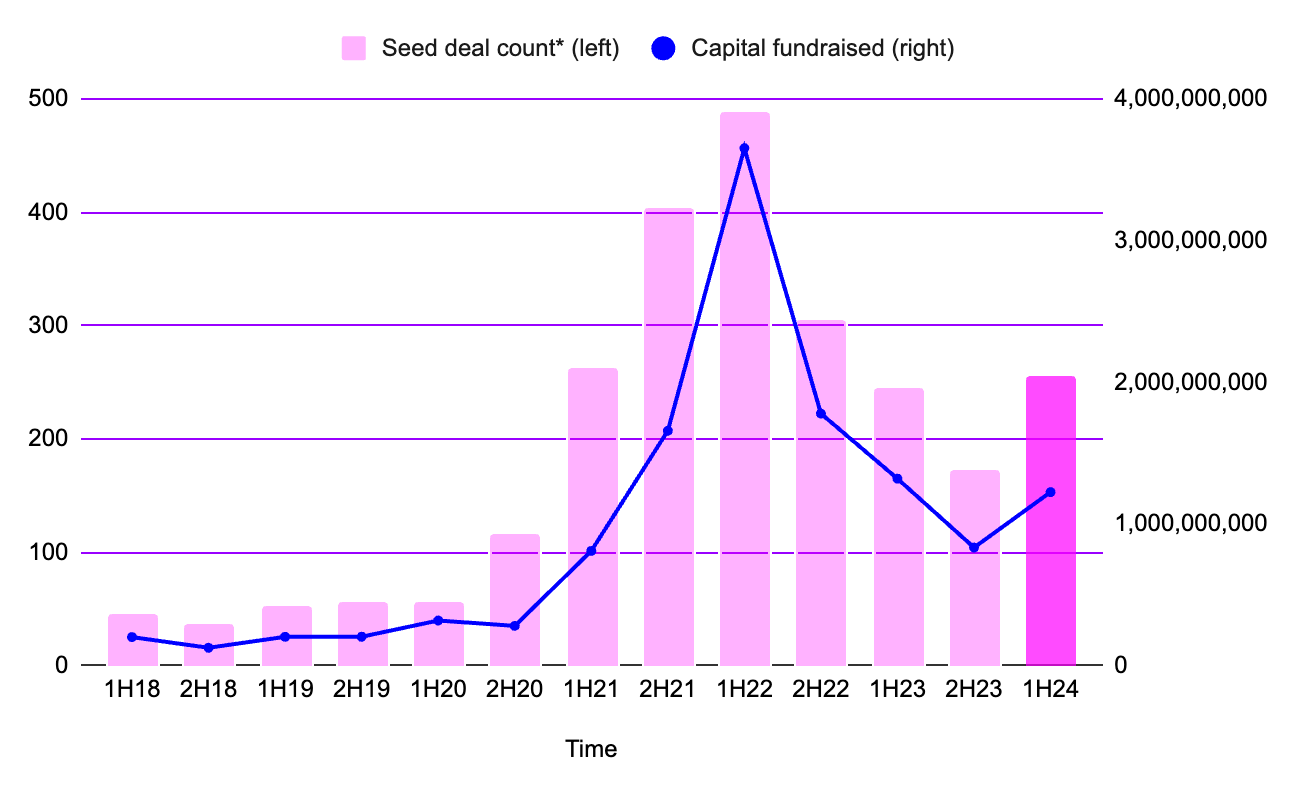

Web3 种子前(Pre-Seed) 阶段融资情况

来源:Messari,Web3 种子前阶段交易和季度筹资情况

-

自2023年第二季度以来,种子前阶段的筹资在 Web3 领域和更广泛的风险投资市场中表现出对熊市趋势的最强抵抗力。自2023年第三季度起,种子前阶段交易的数量也呈现逐季度增长的趋势。2024年第一季度,Web3 风险投资在种子前阶段筹集的资金达到了历史新高:通过36笔交易筹集了1.06亿美元。

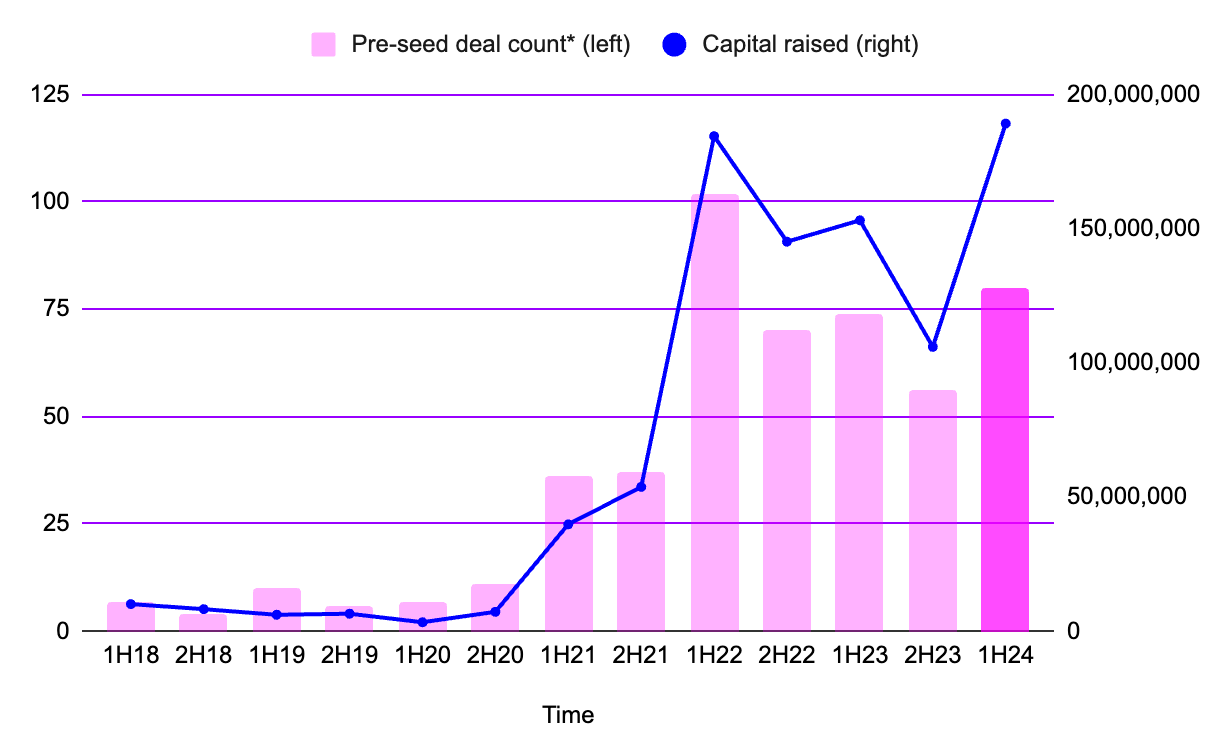

来源:Messari,Web3 种子前阶段交易和半年筹资情况

-

这也创造了 Web3 种子前阶段在半年内筹资的新纪录:2024年上半年通过80笔交易筹集了1.89亿美元,而之前的最高纪录是2022年上半年通过102笔交易筹集的1.84亿美元。

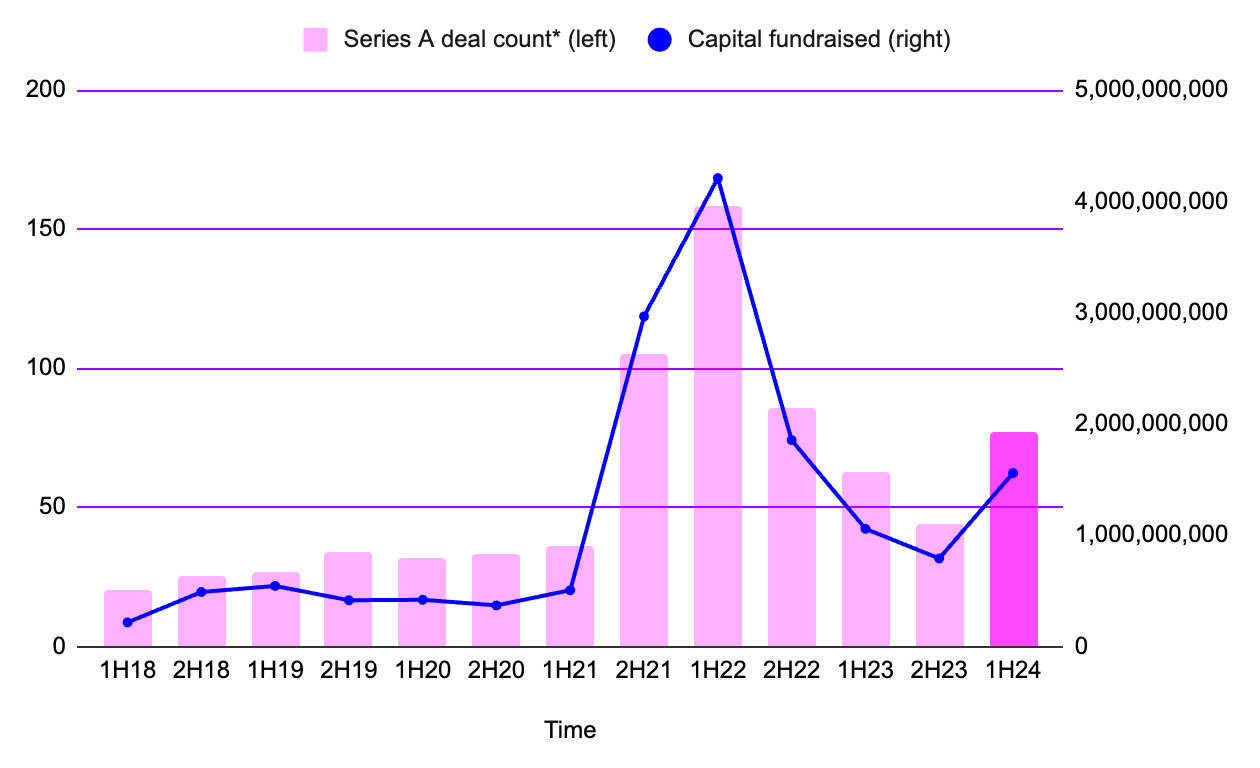

Web3 种子轮及 A 轮融资情况

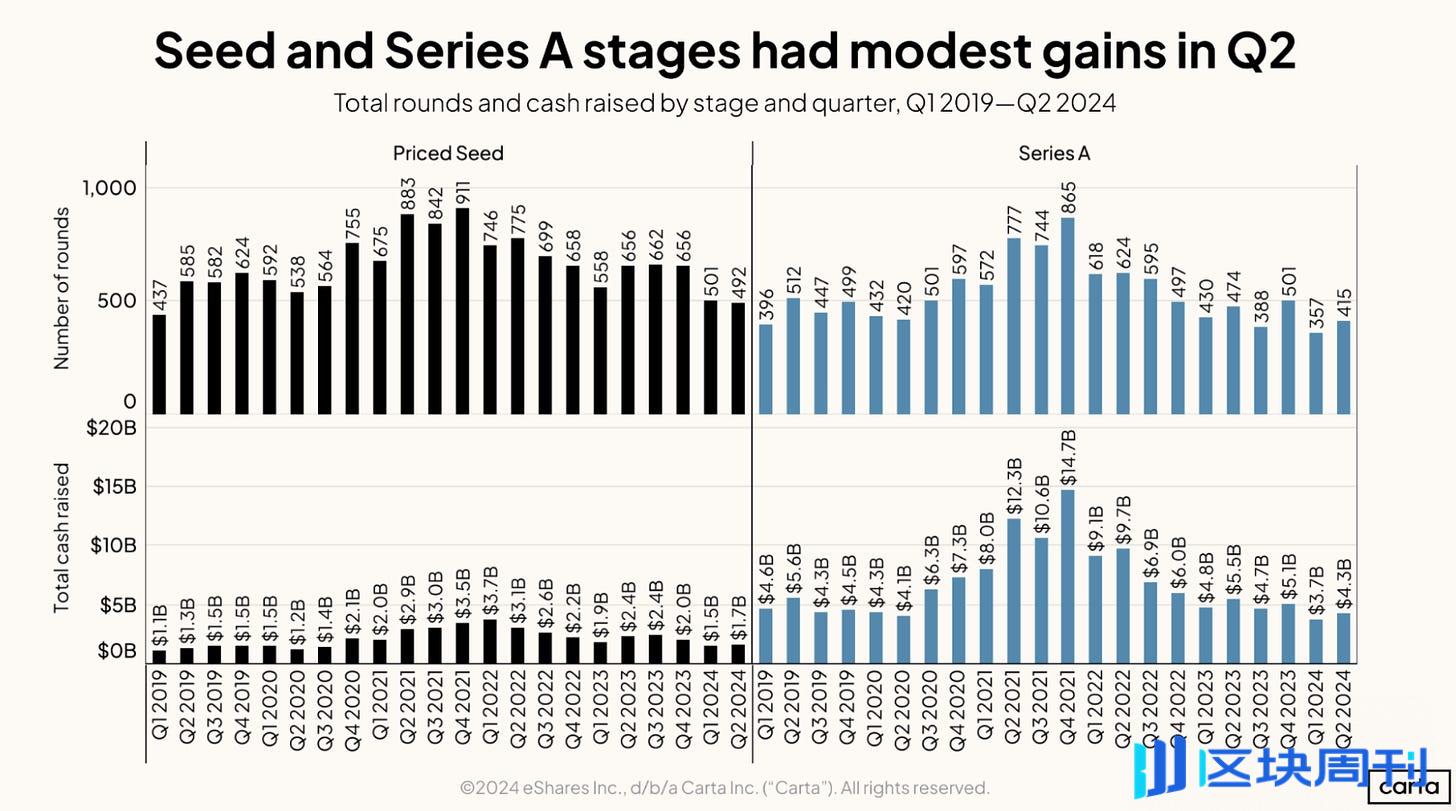

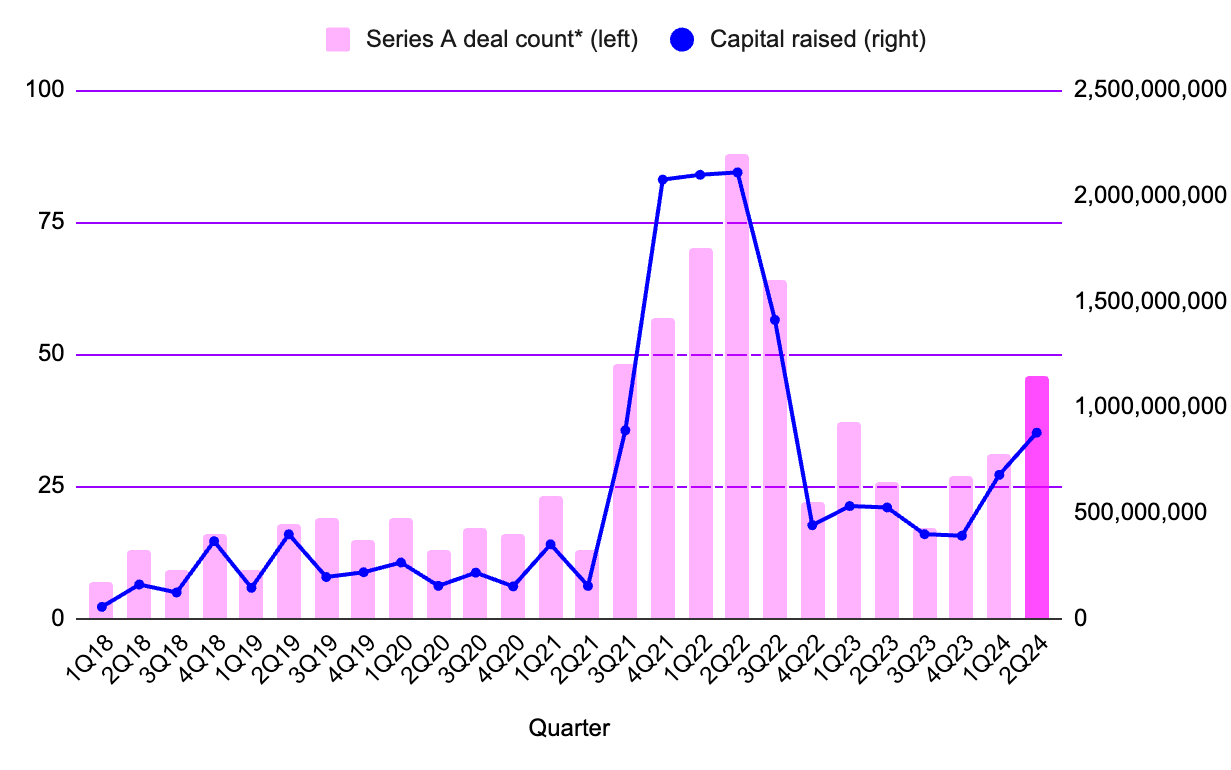

来源:Carta,Hamza Shad,《私募市场状况:2024年第二季度》,2024年8月

-

Carta 提供的数据展示了种子轮和 A 轮交易在更广泛的风险投资市场中的表现情况。2024年第二季度的种子轮交易数量几乎与第一季度持平,而 A 轮交易则表现优于前一季度,这表明第二季度可能成为第一季度的转折点,因为第一季度的种子轮和A轮交易数量是自2019年初以来的最低点。虽然第二季度这两个阶段的筹资总额略有上升,但值得注意的是,第一季度的A轮融资达到了五年来的最低水平。尽管第二季度的16%增长率仍使其处于A轮融资较低的季度之一,但这可能标志着上升趋势的开始,尽管这一迹象还不够强烈。

-

在更广泛的筹资市场背景下,种子轮和A轮交易的预期增长趋势更加明显。

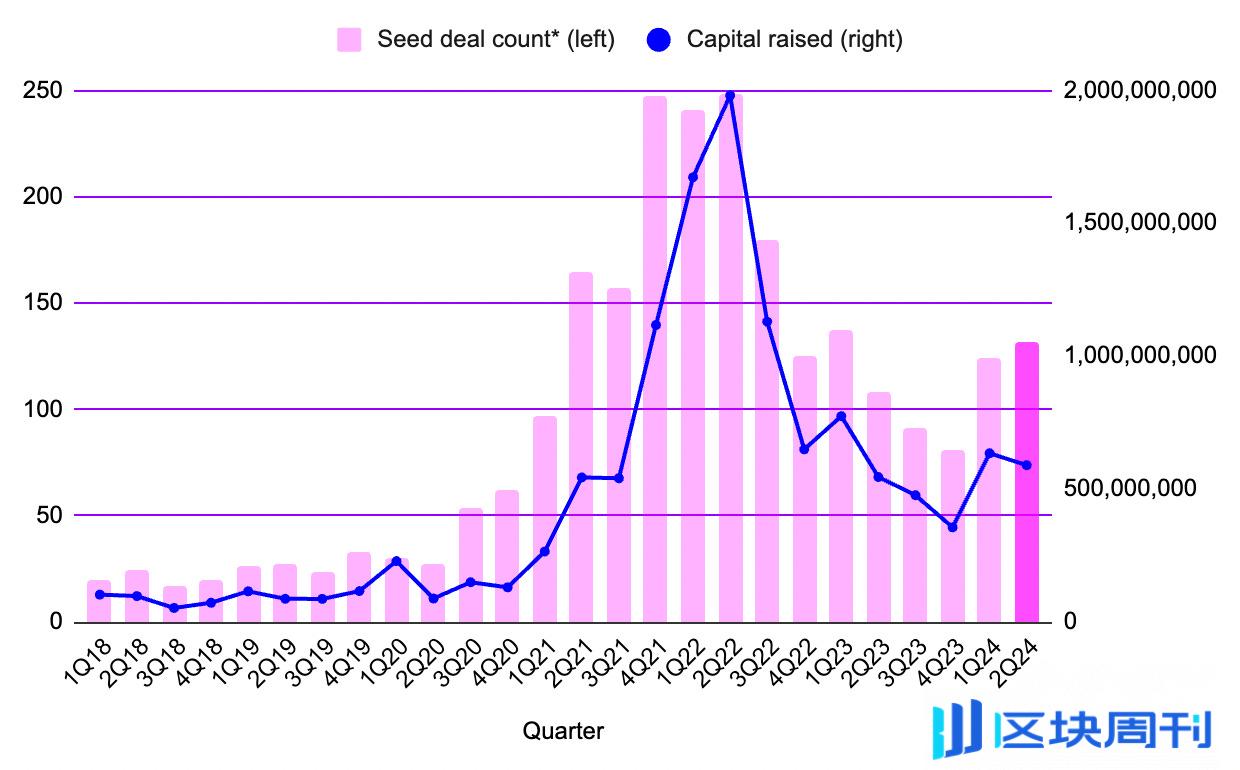

来源:Messari,Web3 种子轮交易及季度筹资情况

来源:Messari,Web3 种子轮交易及半年筹资情况

-

2024年上半年,种子阶段共筹集了12.3亿美元,涵盖了256笔交易。这比去年同期的资本筹集增加了47%,交易数量增加了49%。尽管从2024年第一季度到第二季度,种子阶段的筹资额下降了7%,但整体上已经连续两个季度实现交易增长。即便如此,第二季度的筹资总额仍然高于2023年第二季度到第四季度的任何一个时期。

来源:Messari,Web3 A 轮交易及季度筹资情况

来源:Messari,Web3 A 轮交易及半年筹资情况

-

Web3 A 轮交易的上升趋势更加显著,自2023年第四季度末以来,每季度的筹资额和交易数量都在增长,这与同期的种子前或种子阶段交易形成对比。总体来看,2024年上半年通过77笔 A 轮交易共筹集了15.6亿美元,几乎是2023年下半年的两倍(增长97%),交易量也增加了75%。

-

此外,AI 领域的融资出现了激增,季度环比翻了一番,达到240亿美元,占据了总投资的很大一部分。公共 Token 销售继续占据主导地位,而早期风险投资活动保持稳定。这表明投资者对 AI 和 Web3 等高增长领域的信心依旧强劲,有助于在2024年稳定和改善市场环境。

免责声明:本文提供的信息不是交易建议。BlockWeeks.com不对根据本文提供的信息所做的任何投资承担责任。我们强烈建议在做出任何投资决策之前进行独立研究或咨询合格的专业人士。