作者:Keyrock, 加密做市商

编译:Felix, PANews

加密用户的留存和获取并非易事。免费的空投代币发放旨在吸引用户长期参与,但往往导致快速抛售。虽然部分空投案例成功推动了项目采用,但大部分均失败了。本文将探讨2024年空投表现及其影响因素。

要点:

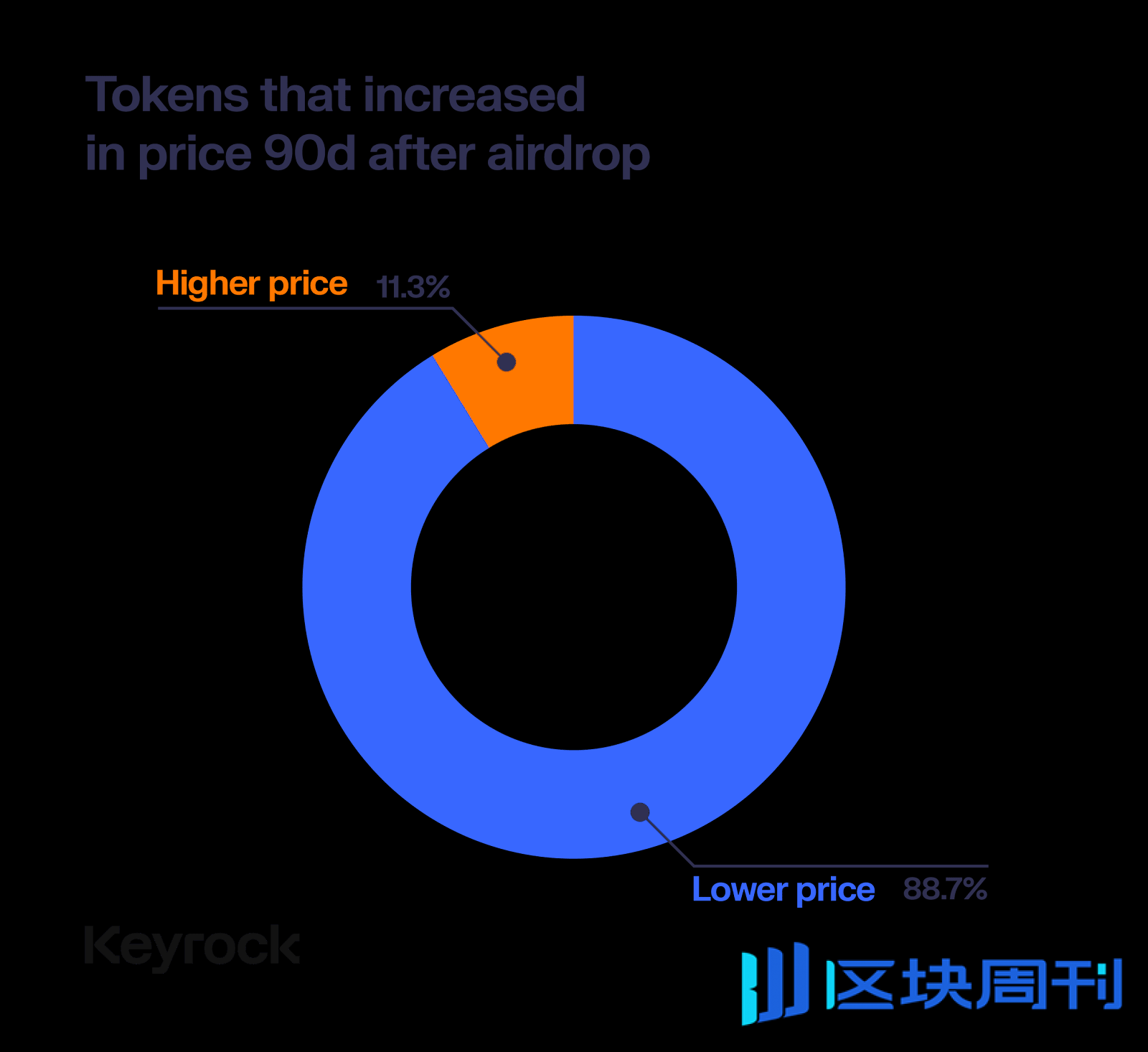

价格难以持续,大多数空投代币在15天内崩盘。2024年88%的空投代币在几个月内大幅下跌,尽管最初的价格飙升。

空投越多表现越佳。空投量占总供应量10%以上的代币,社区留存率和价格表现都更好,而空投量低于5%的代币上市后通常会被迅速抛售。

虚高的完全稀释估值(FDV)对项目伤害最大。高FDV抑制了增长和流动性,导致空投后价格大幅下跌。

流动性至关重要。由于没有足够的流动性来支持高FDV,许多代币在抛售压力下崩盘。深度流动性是空投后价格稳定的关键。

艰难的一年。加密货币在2024年举步维艰,大部分空投都受到了最严重的打击。少数成功案例的策略是:精巧的分配、强大的流动性和真实的FDV。

空投:代币分配的双刃剑

自2017年以来,空投一直是分配代币和引起早期炒作的热门策略。然而,到2024年,由于过度饱和,许多项目都难以“起飞”。虽然空投仍能带来最初的兴奋感,但大多数空投都导致短期较大的抛压,社区留存率较低,协议“死亡率”较高。尽管如此,一些杰出的项目已经成功地扭转了这一趋势,表明只要执行得当,空投仍可以带来有意义的长期成功。

本报告试图揭示2024年空投现象,通过分析6条链上的62次空投,比较了它们在几个方面的表现:价格、用户接受度和长期可持续性。虽然每个协议都有自己独特的变量,但整体数据清晰地描绘了这些空投在实现预期目标方面的有效性。

总体表现

在审视2024年空投的整体表现时,大多数空投在发布后表现不佳。虽然少数代币获得了令人印象深刻的早期回报,但随着市场重新调整其价值,大多数代币面临下行压力。这种模式说明了空投模式中一个更广泛的问题:许多用户可能只是为了获得奖励,而不是长期参与协议。

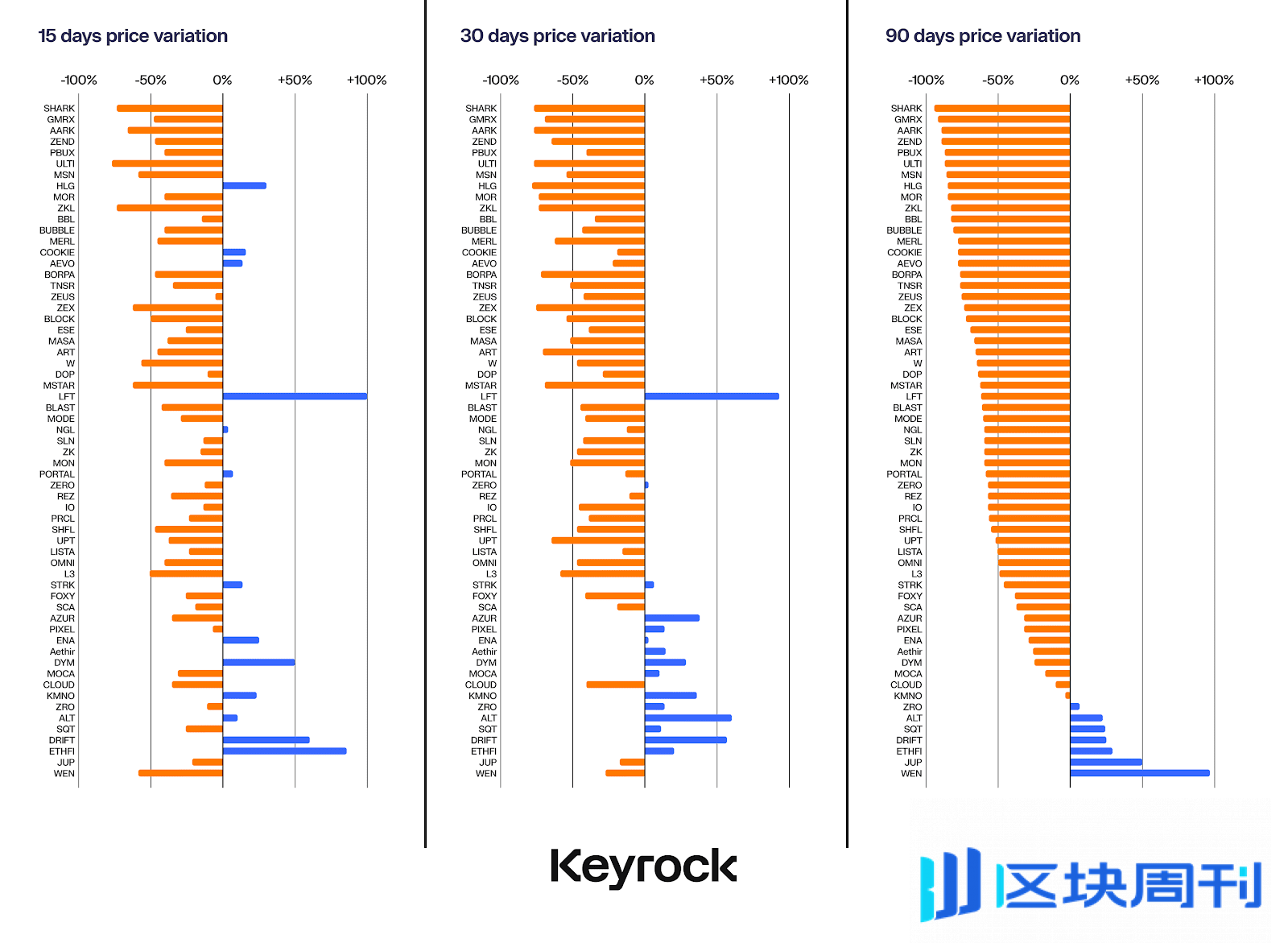

所有空投都会面临一个关键问题:协议是否具有持久力?在初始奖励分发后,用户是否会继续看到平台的价值,还是他们的参与纯粹是交易性的?本文的分析基于多个时间段的数据,揭示了一个关键的见解:大多数空投代币,热度通常在前两周内迅速消退。

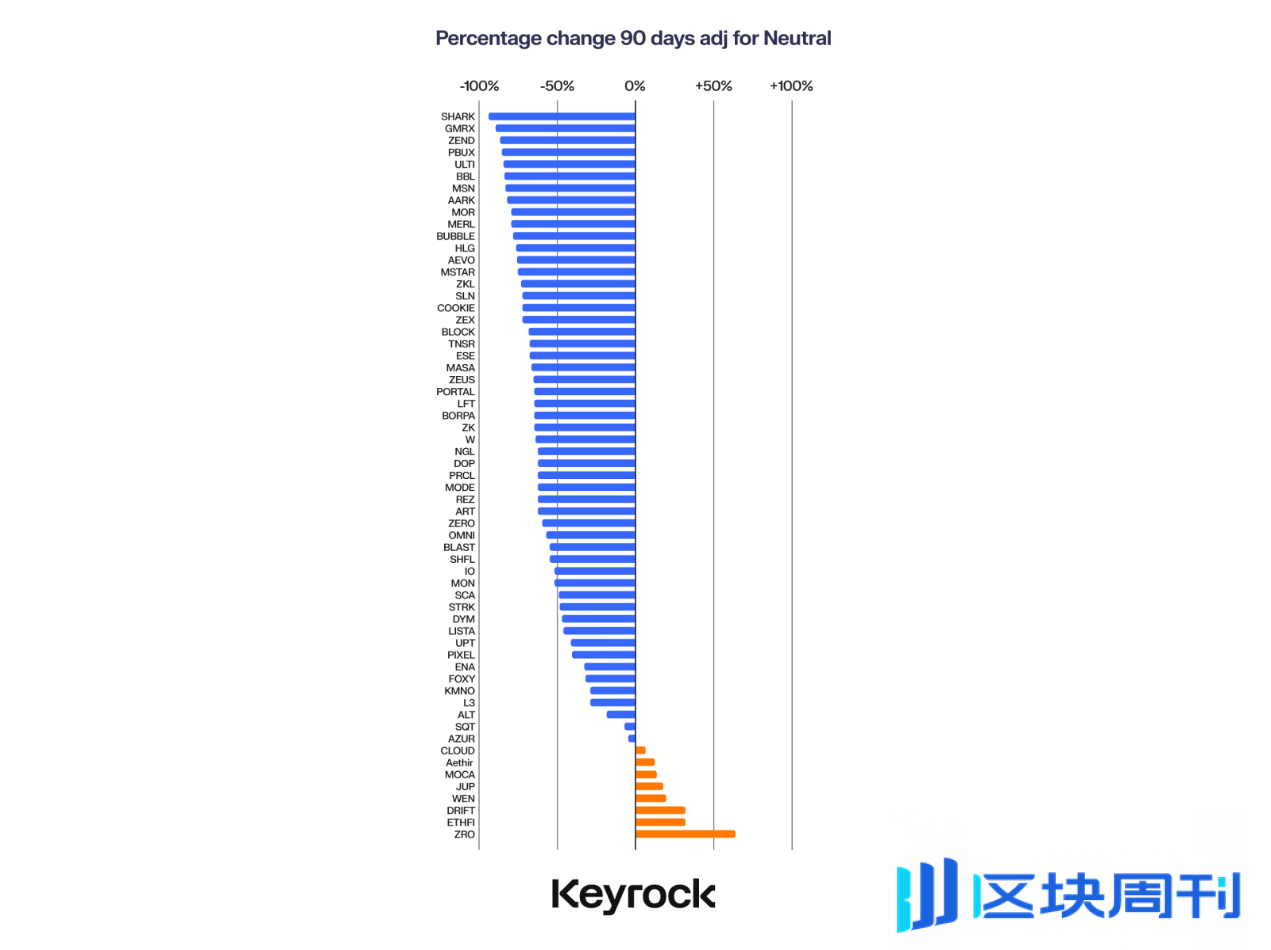

观察15、30和90天的价格走势,很明显,大多数价格变动发生在空投之后的最初几天。三个月后,很少有代币能够获得积极的结果,只有少数代币能够逆转这一趋势。话虽如此,重要的是要考虑更广泛的背景:整个加密市场在此期间表现不佳,这使情况更加复杂。

各链情况

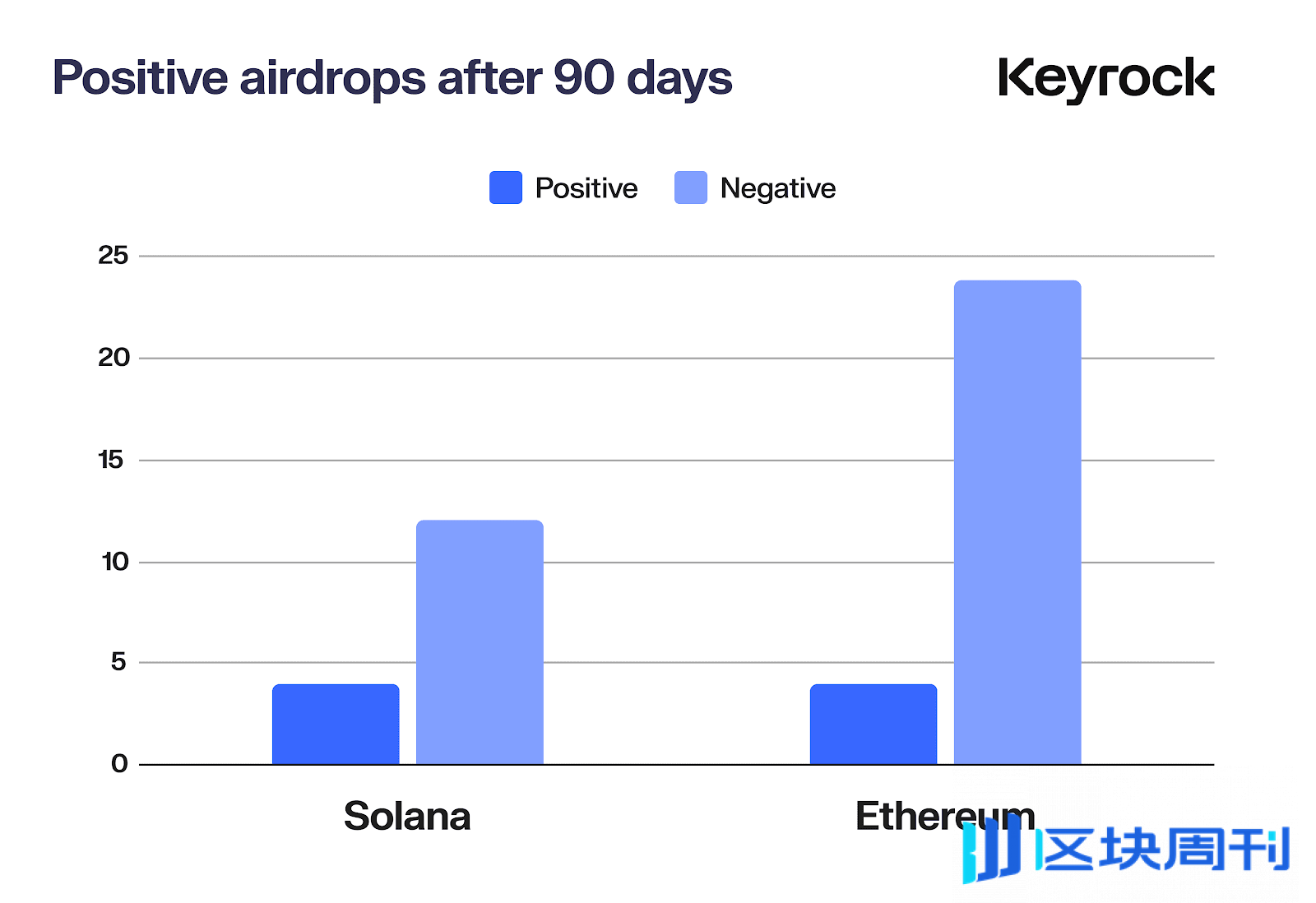

虽然整体表现不佳,但并非所有链都是如此。在分析的62次空投中,只有8次在90天后获得了正回报:以太坊上有4次,Solana上有4次,BNB、Starknet、Arbitrum、Merlin、Blast、Mode和ZkSync没有一次。Solana的正回报率为 25%,以太坊正回报率为14.8%。

Solana链上的空投表现并不奇怪,因为在过去的两年里,该链已经成为散户聚集地,并且是以太坊主导地位的真正挑战者。而且,由于研究的许多其他链都是L2,彼此直接竞争,因此只有母链保持着部分赢家也就不足为奇了。

尽管此处没有包括Telegram的Ton网络,但值得一提的是,随着用户对该网络的热情和采用的扩大,已经有相当多成功的空投。

正常的表现

话虽如此,如果尝试将较大的链与空投分开会怎样?如果考虑到母代币的变动,这些数据会改变吗?如果将这些空投价格与其各自生态的表现进行比较时,例如将Polygon上的空投与MATIC的价格变动进行比较,或将Solana上的空投与SOL价格变动进行比较,结果仍然不容乐观。

尽管市场在2023年达到顶点后下跌,但与系统代币或山寨币相比,还不足以弥补空投代币的低迷。这些抛售虽然与更大的叙事有所关联,但却反映了市场对短期繁荣的普遍担忧。当已经被认为是“成熟”的资产正在下跌时,人们最不想要的就是未经测试或“新”的东西。

总体而言,Solana和ETH在90天内最差的情况下也只下跌了约15-20%,但这仍然表明这些空投的波动性要大得多,且只与整体叙事有关,而非与价格行为无关。

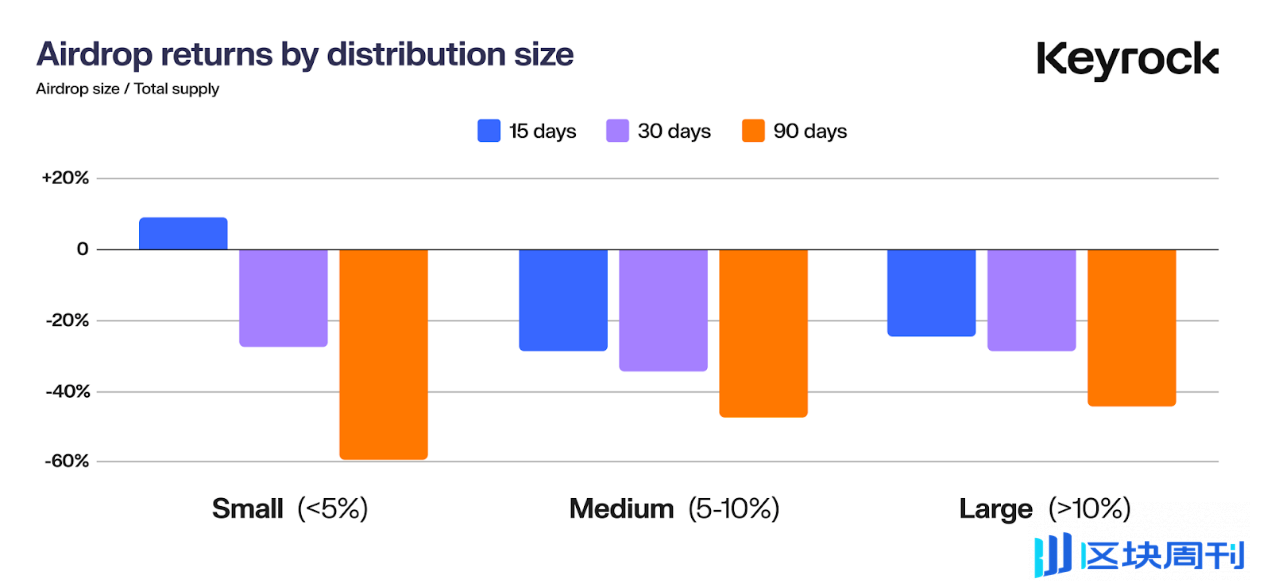

按分配方式划分的表现

影响空投表现的另一关键因素是代币总供应量的分配。协议决定分配多少代币会显著影响价格表现。这引发了一些关键问题:慷慨大方能带来回报吗?保守一点是否更安全?为用户提供更多代币是否会带来更好的价格,还是会因为过快地发放过多代币而产生风险?

为进一步分析,将空投分为三类:

- 小规模空投:< 总供应量的5%

- 中规模空投:> 5%且≤10%

- 大规模空投:> 10%

然后在三个时间段(15 天、30天和90天)内观察了它们的表现。

在短期内(15天),小规模空投(<5%)往往表现良好,可能是因为有限的供应量产生的即时抛压较小。然而,这种最初的成功往往转瞬即逝,小规模空投的代币在三个月内就会出现大幅下跌。这可能是多种因素造成的:低供应量最初会抑制抛售,但随着时间的推移、叙事的转变或内部人士开始抛售,更广泛的社区也会效仿。

中规模空投(5-10%)的表现略好一些,平衡了供应分配和用户保留。然而,大规模空投(>10%)在较长时间内表现最佳。这些较大的分配虽然在短期抛压方面可能风险更大,但似乎培养了社区更强烈的主人翁意识。通过分发更多代币,协议可以赋予用户权力,让他们在项目的成功中获得更大的利益,从而带来更好的价格稳定性和长期表现。

这些数据最终表明,在代币分配方面不吝啬是有回报的。慷慨空投的协议往往会培养出更多的投资用户群,从而随着时间的推移带来更好的结果。

分配动态

代币分配的效果

空投规模对价格表现有直接影响。较小规模的空投减少了最初的抛压,但在几个月内往往会出现大幅抛售。另一方面,较大的分配确实会产生更多的早期波动,但会带来更强的长期表现,这表明慷慨分配会提高投资者忠诚度和激发其支持代币。

分配与市场情绪的关联

尽管社区情绪是无形的,但却是空投成功的关键因素。更大的代币分配往往被视为更公平,让用户对项目有更强烈的主人翁意识和参与感。这会产生一个正反馈循环:用户会感觉投入更多,不太可能出售代币,从而有助于长期稳定。相比之下,较小的分配最初可能会让人感觉更安全,但往往会导致短暂的热情,随后迅速抛售。

虽然很难量化所有62次空投的情绪或“氛围”,但仍是项目持久吸引力的有力指标。强烈情绪的迹象包括Discord等平台上活跃且参与度高的社区、社交媒体上的有效讨论以及对产品的真正兴趣。此外,产品的新颖性和创新性通常有助于维持积极的势头,因为它们吸引了更多忠实的用户,而不是投机取巧的空投猎人。

FDV效应

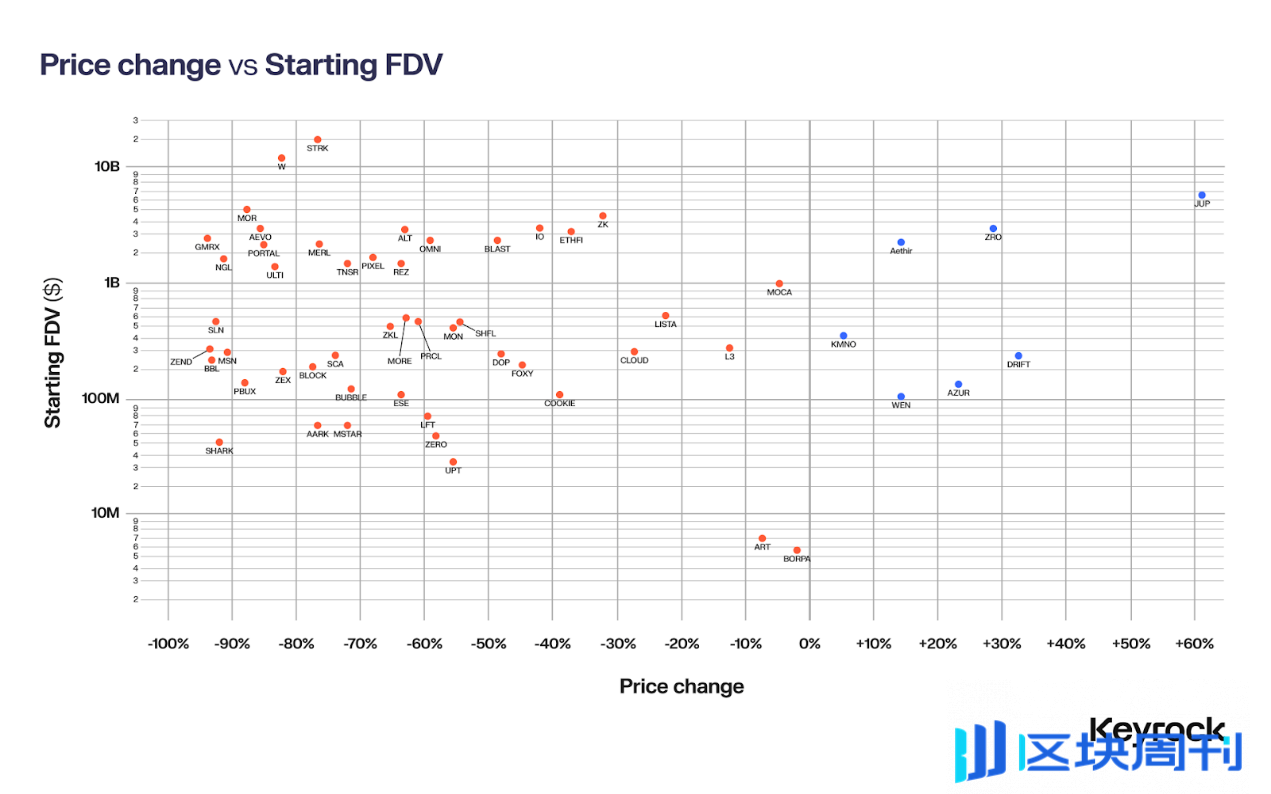

一个重要的关注领域是代币在发行时的完全稀释估值(FDV)是否对其空投后的表现产生显著影响。FDV的计算方法是将当前代币价格乘以代币总供应量,其中包括流通代币和任何锁定、归属或未来的代币。

在加密领域,经常看到项目的FDV似乎与协议在发行时的实际效用或影响不成比例地高。这引发了一个关键问题:代币是否会因发行时FDV过高而受到惩罚,或者FDV的影响是否因项目而异?

本文数据涵盖了广泛的项目,从启动时FDV仅为590万美元的项目到高达190亿美元的项目,这意味着62个空投样本之间存在3,000倍的差异。

绘制这些数据时,出现了一个明显的趋势:启动时的FDV越大,价格大幅下跌的可能性就越大,无论项目类型、炒作程度或社区情绪如何。

两个主要因素在起作用。第一个是基本的市场原则:投资者被向上流动性的认知所吸引。FDV较小的代币提供了增长空间和“早期参与”的心理安慰,以未来收益的承诺吸引投资者。另一方面,FDV过高的项目往往难以维持势头,因为可预期的上行空间有限。

经济学家长期以来一直在讨论市场“增长空间”的概念。正如Robert Shiller指出的,当投资者感到回报受到限制时,“非理性繁荣”就会迅速消退。在加密领域,当代币的FDV表明增长潜力有限时,这种繁荣也会同样迅速消失。

第二个因素更具技术性:流动性。FDV较大的代币通常缺乏支持这些估值的流动性。当向社区分配大量代币时,即使是一小部分用户想要套现也会造成巨大的抛压,而另一边没有买家。

以JUP为例,其以69亿美元的FDV发行,由一系列流动性池和做市商支持,估计在发行当天该数字为2200万美元。这使得JUP的流动性与现金流量之比仅为0.03%。虽然与WEN(2%)相比,这一数字较低,但与同级别的其他代币相比,这一数字相对较高。

将其与Wormhole进行比较时,Wormhole的FDV达130亿美元。为了达到相同的0.03%流动性比率,Wormhole需要各个场所有3900万美元流动性。然而,即使包括所有可用的资金池(包括官方和非官方的以及Cex Liquidity),最佳估计也才接近600万美元。由于17%的代币分配给用户,因此不可持续的市值似乎已成定局。自推出以来,代币W已下跌83%。

如果没有足够的流动性,价格就会对抛压高度敏感。对增长潜力的心理需求和支持大型FDV所需的实际流动性,解释了为什么FDV较高的代币难以维持其价值。

数据证实了这一点。FDV较低的代币经历的价格打击远少于那些以过高估值启动的代币,后者在空投后的几个月内遭受的损失最大。

案例研究

DRIFT

去中心化期货交易平台Drift已在Solana上运行近三年。Drift的旅程充满了胜利和挑战,包括在多次黑客攻击和漏洞利用中幸存下来。然而,每一次挫折都铸就了一个更强大的协议,并发展成为一个证明了其价值远远超出空投耕作的平台。

当Drift的空投终于到来时受到了热烈欢迎,尤其是来自其长期用户群。该团队战略性地为空投分配了总代币供应量的12%,这是一个相对较高的比例,并引入了一个巧妙的奖励系统,该系统在首次分配后每六个小时启动一次。

Drift 的市值仅为5600万美元,这让很多人感到惊讶,尤其是与其他vAMM(虚拟自动做市商)相比,后者的用户更少和历史更短,但估值更高。 Drift的价值很快就体现出了其真正潜力,市值达1.63亿美元,发布后增长了2.9倍。

Drift成功的关键在于公平而周到的分配。通过奖励长期忠诚的用户,Drift有效地过滤掉了Sybil(女巫),培养了一个更真实的社区,并避免了有时会困扰此类事件的不利因素。

是什么让Drift与众不同?

悠久的历史和坚实的基础

- Drift的悠久历史使其能够奖励现有的忠实用户群。

- 凭借高质量、经过验证的产品,团队可以轻松识别和奖励真正的超级用户。

慷慨的分阶段分配

- 分配总供应量的12%(对于空投而言,这是一个相当大的比例)表明了Drift对社区的承诺。

- 分阶段的发布结构有助于最大限度地减少抛压,保持发布后的价值稳定。

- 最关键的是,空投旨在奖励实际使用,而不仅仅是积分矿工夸大的指标。

现实的估值

- Drift保守的发布估值避免了过度炒作的陷阱,保持了预期的合理性。

- 在初始流动性池中植入了足够的流动性,确保了市场平稳运行。

- 较低的FDV不仅使Drift与众不同,还引发了围绕估值过高的竞争对手的更广泛讨论。

ZEND

ZkLend(ZEND)现在正面临严重的下滑,其价值已暴跌95%,单日交易量难以超过40万美元。对于一个曾经拥有3亿美元市值的项目来说,这是一个鲜明的对比。除了这种不寻常的情况外,ZkLend的TVL现在已是其FDV的两倍多。这在加密世界中并不常见,而且不是一个好的现象。

那么,一个在Starknet(旨在扩展以太坊的zk-rollup解决方案)的炒作下大放异彩的项目,是如何陷入此岌岌可危的境地?

乘着Starknet的浪潮,却错失良机

ZkLend的概念并不特别具有开创性,其旨在成为一个各种资产的借贷平台,受益于Starknet的叙事。该协议利用了Starknet的势头,将自己定位为跨链流动性生态系统的关键参与者。

- 创建耕作网络,用户可以在不同的协议中获得奖励

- 通过奖励和跨链活动吸引流动性和用户

然而,在执行过程中,该平台吸引了“唯利是图”的用户,只关注短期奖励,而不对协议的长期健康做出任何承诺。ZkLend并没有培育一个可持续的生态系统,而是发现自己受制于奖励猎人,导致参与度短暂,留存率低。

适得其反的空投

ZkLend的空投策略加剧了其问题。由于在空投之前没有显著的产品或品牌认知度,代币分配吸引了投机者而不是真正的用户。这一关键失误导致(未能充分审查参与者):

- 大量空投猎人急于迅速套现。

- 参与者缺乏忠诚度或真正的参与度,没有长期承诺。

- 由于投机者立即抛售代币,代币价值迅速下跌。

空投非但没有获得关注和培养忠诚度,反而创造了短暂的投机热潮,并很快消失。

ZkLend的案例警示了:虽然炒作和空投可以吸引用户,但其本身并不能创造价值、效用或可持续的社区。

关键教训:

- 光靠炒作是不够的:建立真正的价值需要的不仅仅是围绕热门叙事的炒作。

- 未经审查用户的空投可能会引发投机并破坏价值。

- 新产品的高估值会带来巨大的风险,尤其是在没有经过验证的用例的情况下。

结论

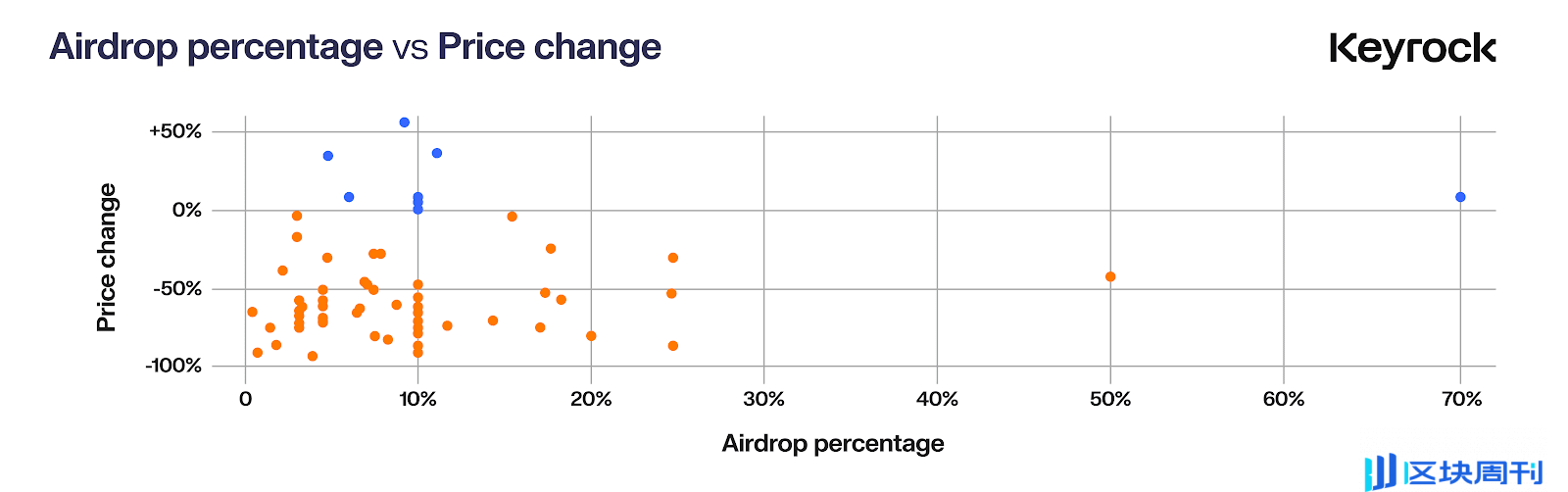

如果目标是收益最大化,那么第一天就卖出通常是最好的选择,85%的空投代币在几个月内价格就会大幅下跌。Solana在2024年在空投方面的表现突出,但在根据市场情况进行调整时,整体表现并不那么糟糕。WEN和JUP等项目成为成功空投案例,表明战略方法仍然可以带来丰厚的回报。

与普遍看法相反,更大规模的空投并不总是导致抛售。有70%空投分配的代币获得了正收益,凸显了FDV管理更为重要。高FDV是一个严重的错误,限制了增长潜力。更重要的是,造成了流动性问题:虚高的FDV需要大量流动性才能维持,而这通常是无法获得的。如果没有足够的流动性,空投的代币很容易出现严重的价格下跌,因为没有足够的资本来吸收抛压。以真实的FDV和可靠的流动性提供计划而启动的项目,能够更好地应对空投后的波动。

流动性至关重要。当FDV过高时,会给流动性带来巨大压力。在流动性不足的情况下,大规模抛售压低了价格,尤其是空投,因为接受者很快就会卖出。通过保持可控的FDV并专注于流动性,项目可以创造更好的稳定性和长期增长潜力。

归根结底,空投的成功不仅仅取决于分配规模,FDV、流动性、社区参与和叙事都很重要。WEN和JUP等项目取得了适当的平衡,建立了持久的价值,而其他FDV过高、流动性较浅的项目则未能维持热度。

在快速变化的市场中,许多投资者会迅速做出决定。第一天卖出往往是最安全的选择,但对于那些着眼于长期基本面的人来说,总有一些“宝石”值得持有。

相关阅读:2024年第四季度不容错过的空投项目

免责声明:本文提供的信息不是交易建议。BlockWeeks.com不对根据本文提供的信息所做的任何投资承担责任。我们强烈建议在做出任何投资决策之前进行独立研究或咨询合格的专业人士。