撰文:Nero_eth

翻译:白话区块链

近几周,有关 Pectra 中提高 blob 吞吐量的讨论愈发激烈,并且出现了两大阵营。一方支持增加吞吐量,另一方则较为谨慎,倾向于等待更明确的数据来支撑这一变化。

在我看来,社区中的一种情绪已经非常明确:独立质押者是以太坊的核心。

尽管关于验证者的最低要求尚未达成共识(参见 sassal.eth 的推文第 12 条),但以太坊社区已经表明了一点:我们不愿为了线性扩容而牺牲独立 / 家庭质押者。

在我看来,这反映了以太坊朝着健康方向发展,并强调了社区对独立质押可行性的重视。

然而,这也引发了一个重要的问题:「底线在哪里?」

具体来说,低带宽、贡献较弱的质押者在去中心化中的作用,在哪一点不再足以抵消其对以太坊扩展能力的限制?

在本文中,我希望提供更多的数据点,帮助社区更明智地决定是否要在 Pectra 中追求提高 blob 吞吐量。

正如 Prysm 核心开发者 Potuz1 所言,真正的问题不是「我们是否要扩展,如何扩展」,而是「我们现在是否已经准备好扩展?」

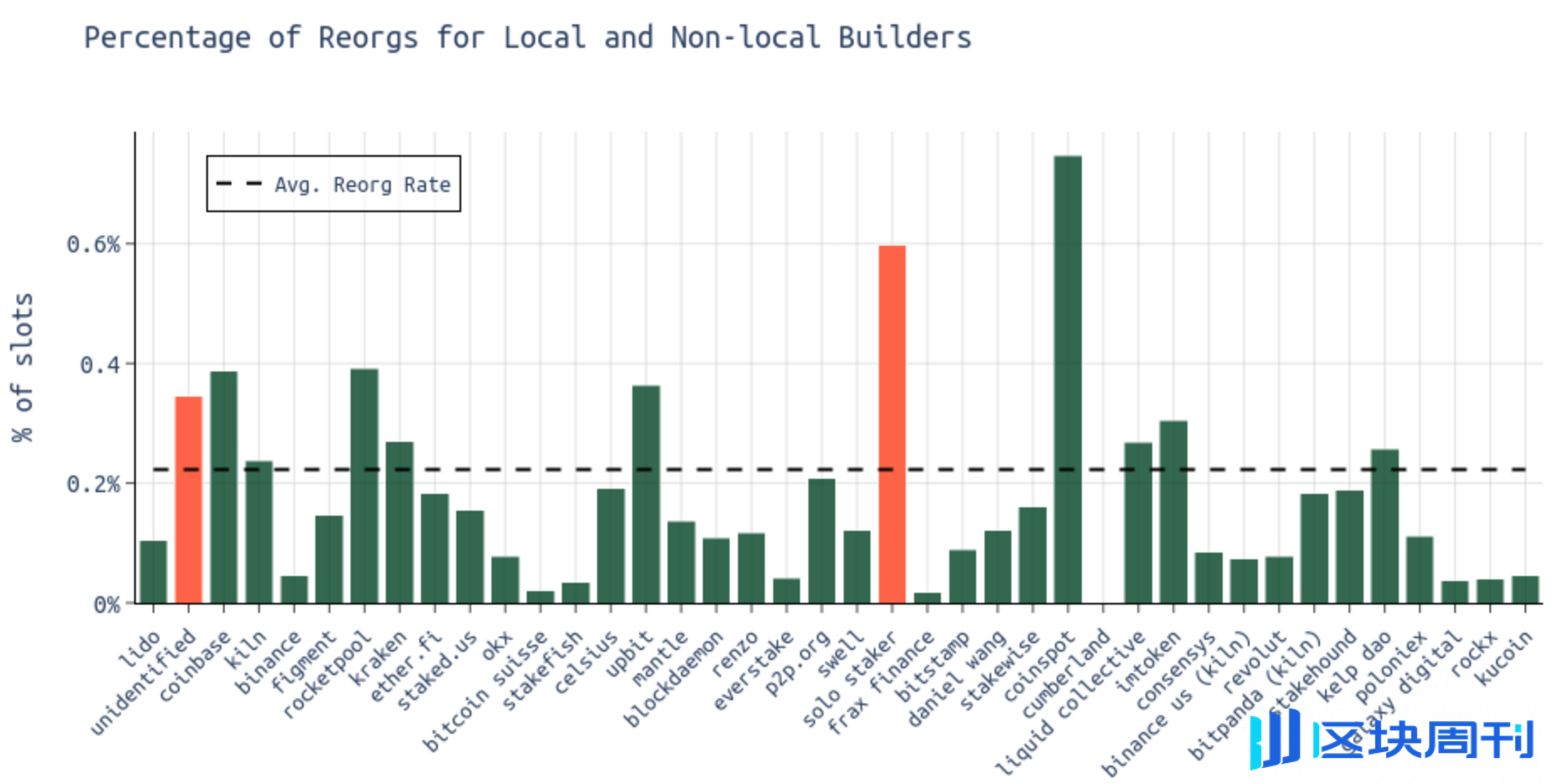

1、谁正在经历重组?(2023 年 10 月 – 2024 年 10 月)

平均来看,约有 0.2% 的区块被重组(重组区块属于漏出区块的一部分)。像 Lido、Kiln、Figment 和 EtherFi 这样的专业节点运营商(NO)被重组的频率低于平均水平。

而不太专业的节点运营商,如独立质押者、Rocketpool 运营商,以及无法识别的类别(其中可能包含大量无法识别的独立质押者),则更频繁地遭遇重组。

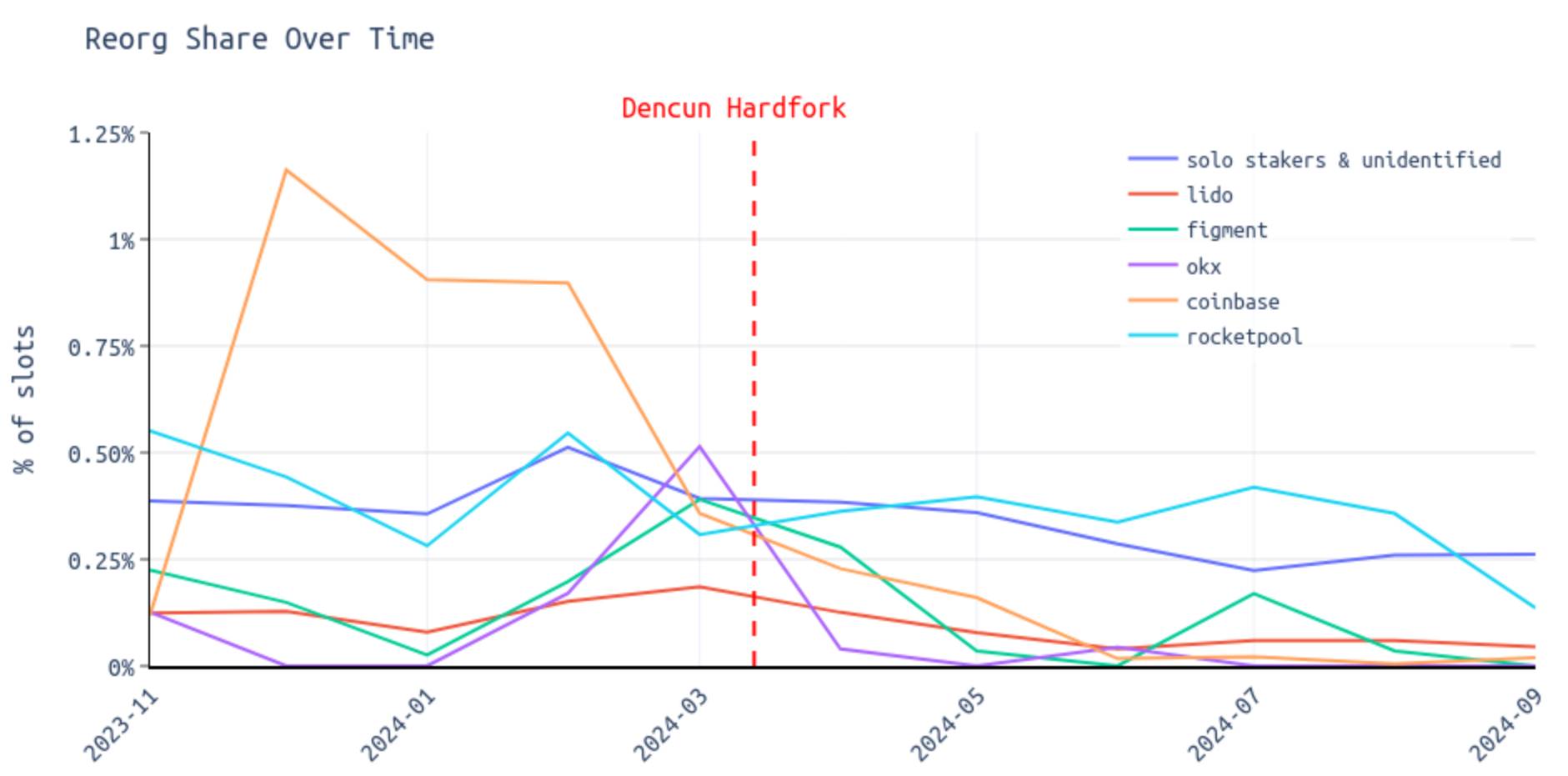

正如之前的分析 1 所示,自 Dencun 硬分叉以来,重组率呈下降趋势。

在下图中,我们可以看到不同实体之间的这一效果有所不同:

自 Dencun 以来,独立质押者和无法识别的节点的重组率有所下降。

Rocketpool 运营商以及像 Lido、Coinbase、Figment 和 OKX 等大型运营商的重组率也同样减少。

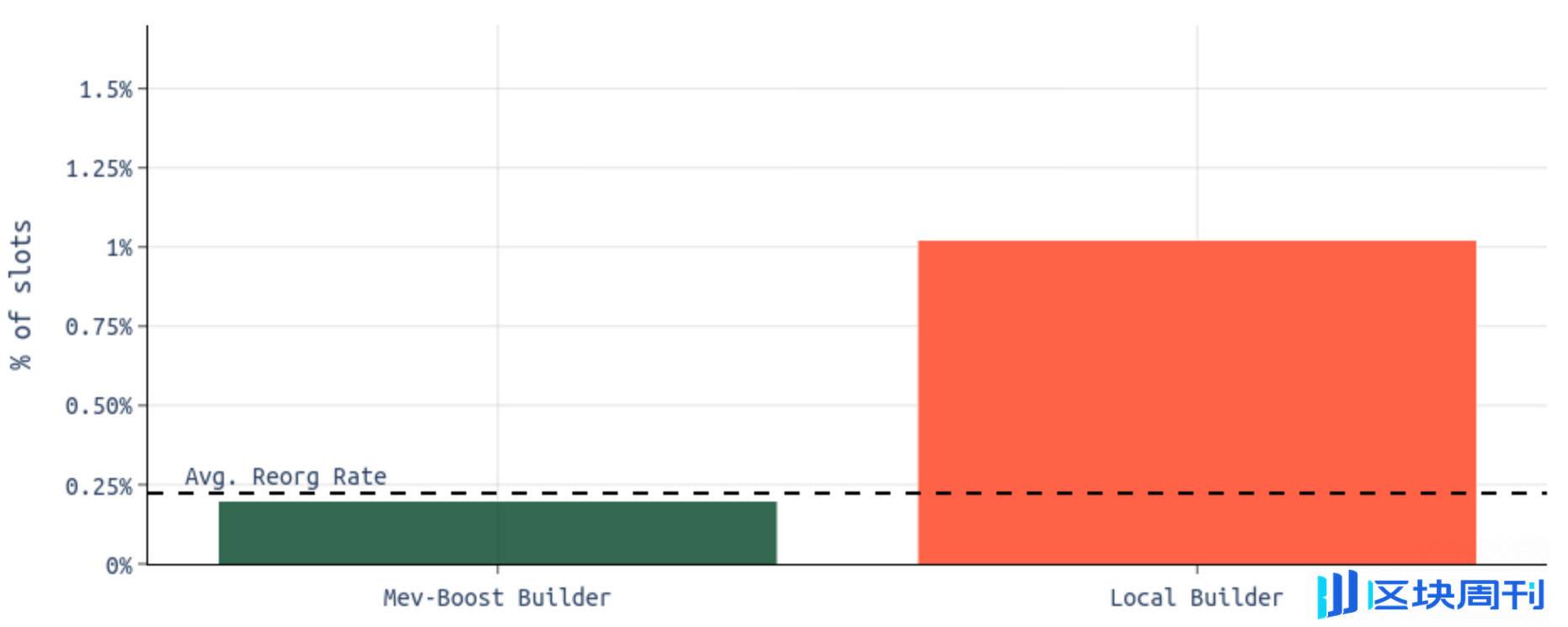

2、本地区块构建的情况如何?(2023 年 10 月 – 2024 年 10 月)

本地构建者的重组率约为 1.02%。

MEV-Boost 构建者的重组率约为 0.20%。

本地构建者遭遇重组的可能性大约是 MEV-Boost 构建者的 5 倍。

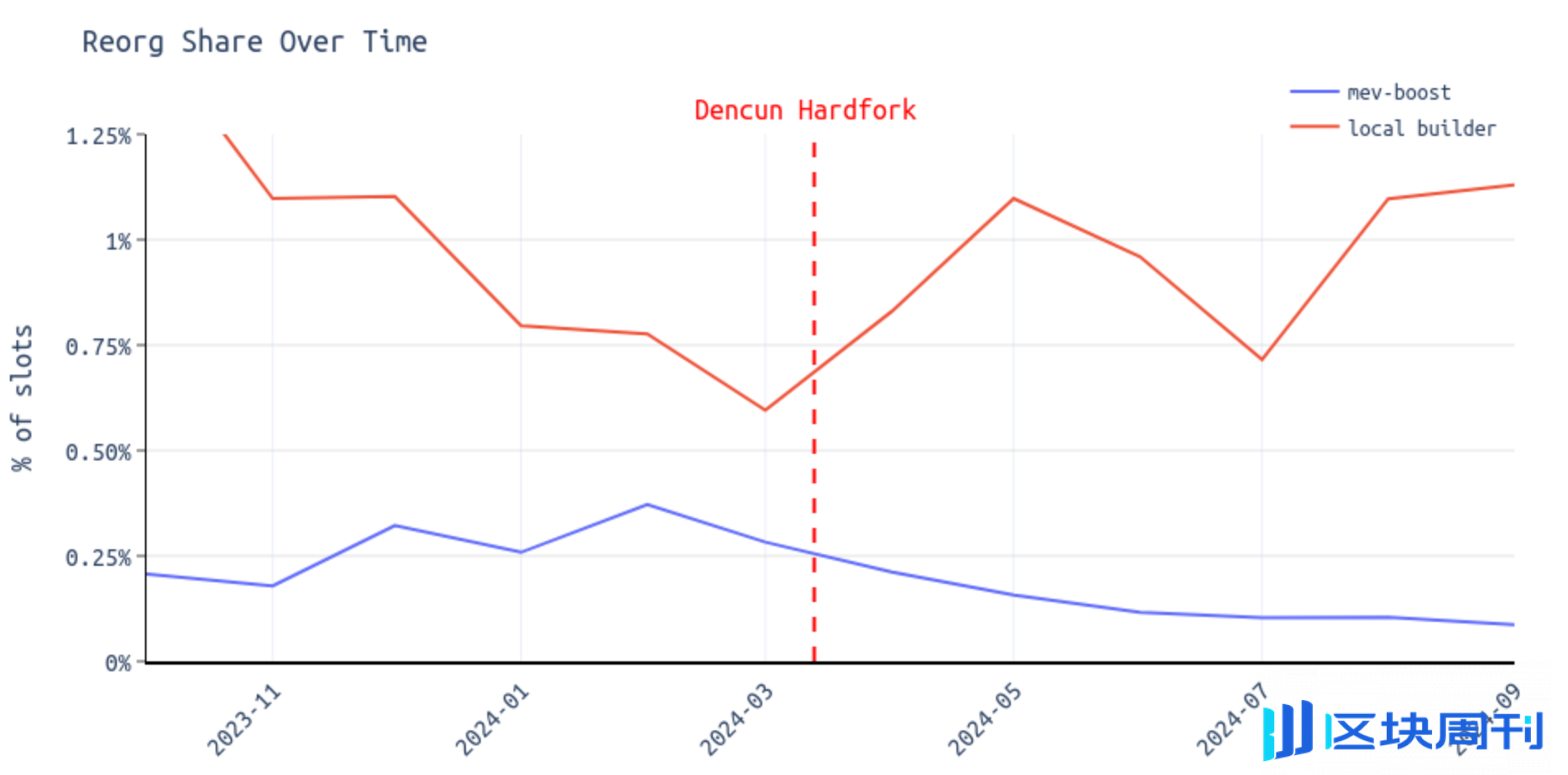

本地区块构建者的重组比例似乎在 Dencun 硬分叉后保持不变,甚至有所上升。

而对于 MEV-Boost 用户,自 Dencun 以来,重组率一直呈下降趋势。

值得注意的是,之前的分析显示,本地构建者在其区块中平均包含了更多的 blob。此外,我们还观察到,在 Dencun 硬分叉后,包含 6 个 blob 的区块一度面临一些挑战,但最终又恢复了稳定。这可能解释了为何本地构建者的重组率并未下降。

3、本地构建者是谁?(2023 年 10 月 – 2024 年 10 月)

独立质押者(在这里被标记为「独立质押者」,但其中许多独立质押者属于无法识别的类别)是「本地构建者」类别中最大的实体。

此外,还有一些 Lido 节点运营商完全不使用 MEV-Boost,或者使用最低出价标志。

关键见解

与专业验证者相比,独立质押者更容易错过插槽。

独立质押者通常选择在本地构建区块,而不是使用 MEV-Boost。

本地区块构建者无法享受到 MEV-Boost 中继所提供的快速传播优势。

中继会采用时间策略(例如,中继延迟,留出时间等待更具利润的区块)。

纪元边界会导致重组的增加。

多种因素可能导致重组,因此很难准确判断为何某些验证者(如独立质押者)遭遇重组的频率高于其他人。

免责声明:本文提供的信息不是交易建议。BlockWeeks.com不对根据本文提供的信息所做的任何投资承担责任。我们强烈建议在做出任何投资决策之前进行独立研究或咨询合格的专业人士。