撰文:@charlotte_zqh

本篇研报由国际 Crypto 媒体及一级投资人@RomeoKuok 支持

1 Pendle 101:如何实现本金与收益分离

1.1 生息资产的分离

Pendle 是去中心化金融协议,允许用户将未来收益代币化并出售。在具体的业务流程上,协议将首先把生息代币包装成 SY 代币(Standardized Yield Tokens),该代币是 ERC-5115 标准下的代币,可以封装绝大部分的生息资产;之后,SY 代币被分割成两个部分,即 PT(Principal Token)和 YT(Yield Token),分别代表生息资产的本金和收益部分。

其中,PT 类似零息债券,允许用户以一定的折价进行购买,在到期日按照票面金额兑付,其收益隐含在购买价格和兑付价格的差额之中,因此,如果持有 PT 直至到期日,用户获得的将是固定收益,比如以 0.9 美元的价格购买了 PT-cDAI,到期时将获得 1DAI,收益率为(1-0.9)/0.9=11.1%。购买 PT 的行为是一种 short yield 的行为,即认为该资产未来的收益率将会下降,低于目前购买 PT 的收益率,同时该收益率固定,适合低风险偏好的用户。但这个行为和真正的做空还是有区别的,更多的是一种保值行为。

YT 持有者可以获得持有期间的该生息资产的全部收益,对应本金的收益权。如果收益是实时结算,那么持有 YT 可以随时领取已结算的收益,如果收益是到期后结算,用户只能在到期后凭 YT 领取收益,YT 对应的收益被领取完毕后,YT 资产将失效。购买 YT 的行为是一种 long yield 的行为,即认为该生息资产未来的收益率将会上升,获得的总收益将高于目前购买 YT 的价格。YT 为用户提供了一个收益杠杆,不需要购买完整的生息资产,就可以直接购买收益权,但如果收益率大幅下跌,YT 资产面临着亏本的问题,因此相比于 PT 资产,YT 是高风险、高收益的资产。

Pendle 提供了做多与做空收益率的工具,用户基于对收益率的预测和判断选择相应的投资策略,因此收益率是参与该协议的重要指标,Pendle 也提供了多种 APY 来反映当前的市场情况:

-

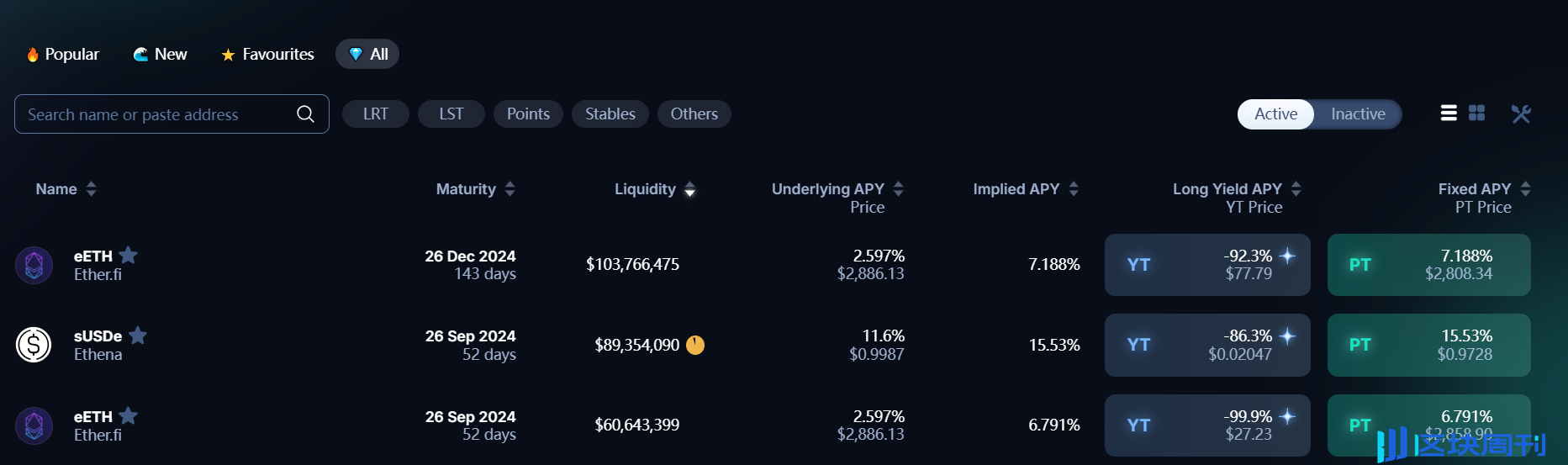

Underlying APY:是该资产的实际收益率,取 7 天移动平均收益率,用以帮助用户对该资产未来收益率走势的估计。

-

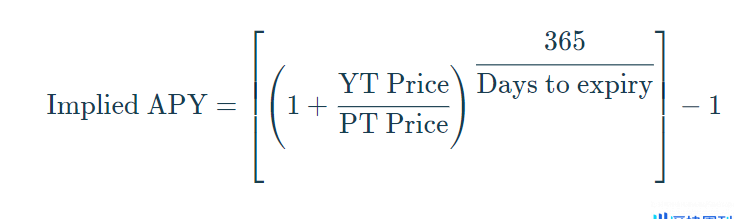

Implied APY:是市场对该资产未来 APY 的共识,反映在 YT 和 PT 资产的价格上,其计算公式为:

-

Fixed APY:专门针对 PT 资产,持有 PT 能够获得的固定收益率,这一数值和 Implied APY 的数值是相等的

-

Long Yield APY:专门针对 YT 资产,在当前价格购买 YT 的年收益率,但这一收益率是不断在变化的,因为生息资产本身的收益率在变化(这个值有可能是负数,即当前的 YT 价格过高,导致超过了项目的未来收益)。值得注意的是,目前 Pendle 许多 YT 资产的潜在收益为空投和积分,价值无法估算,因此许多 YT 资产的 Long Yield APY 为 -100%。

这四个收益率在 Pendle Market 的界面都会同时给出,当 Underlying APY>Implied APY 时,说明持有该资产的收益将大于持有 PT 的收益,此时可以采用做多收益率的策略,即买入 YT、卖出 PT,当 Underlying APY<Implied APY 时则考虑采用相反的策略,但需要再次指出时,这些收益率的计量并未考虑未来的空投预期,因此上述策略仅适用于单纯的利率交换资产。

1.2 Pendle AMM:实现不同类型资产交易

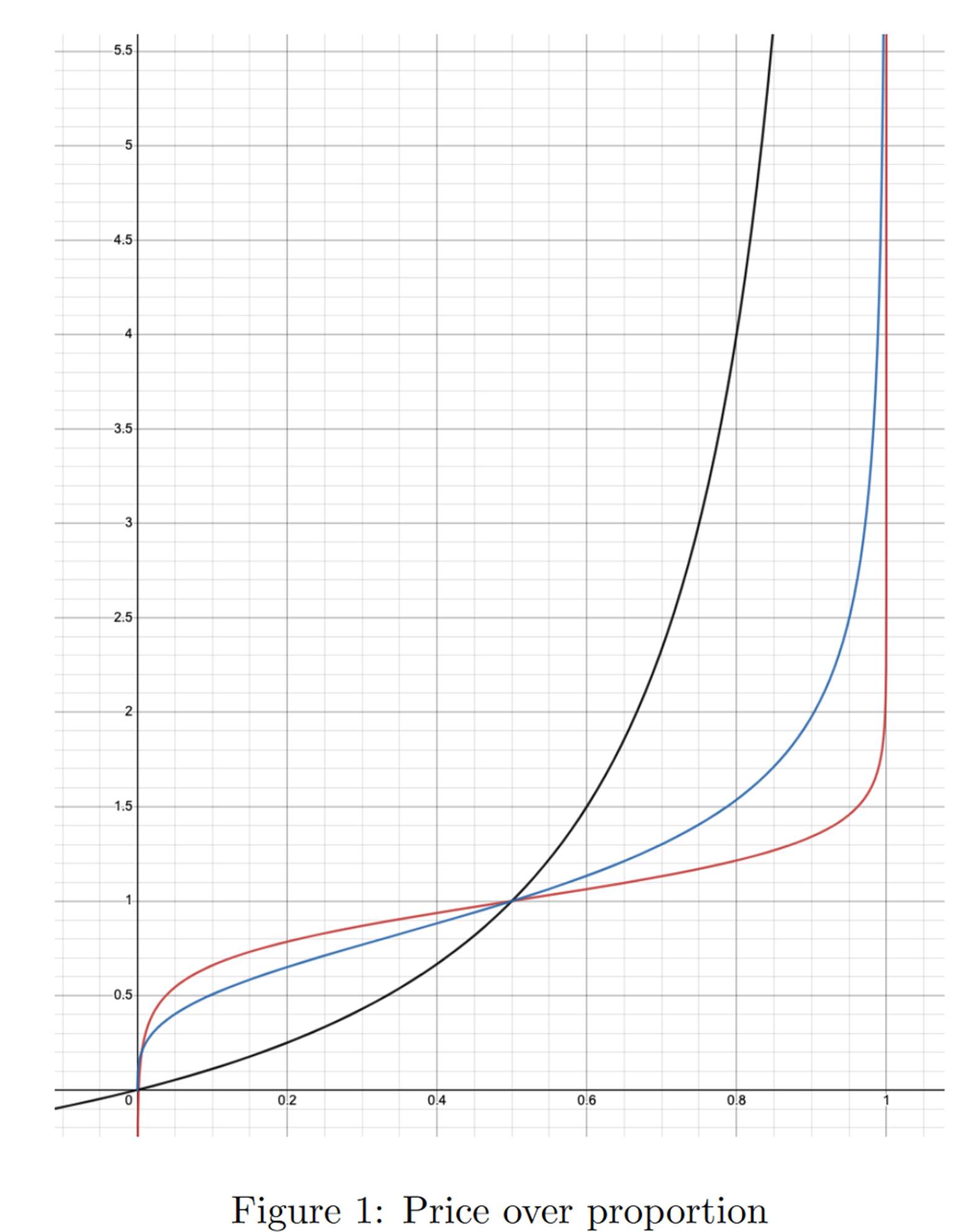

Pendle AMM 用来实现 SY、PT 和 YT 代币之间的交易。根据 Pendle 白皮书,在 V2 版本中,Pendle 改进了 AMM 机制,借鉴了 Notonial Finance 的 AMM 模型,提高了资金效率,降低了滑点。市面上固收类协议的三种 AMM 模型的图示如下,其中 X 轴是指 PT 资产在池子中的比例,纵轴为 Implied Interest Rate,目前 Pendle 采用的是红色曲线对应的 AMM 模型,黑色曲线为 V1 模型,蓝色曲线为其他固收类协议的 AMM 模型。

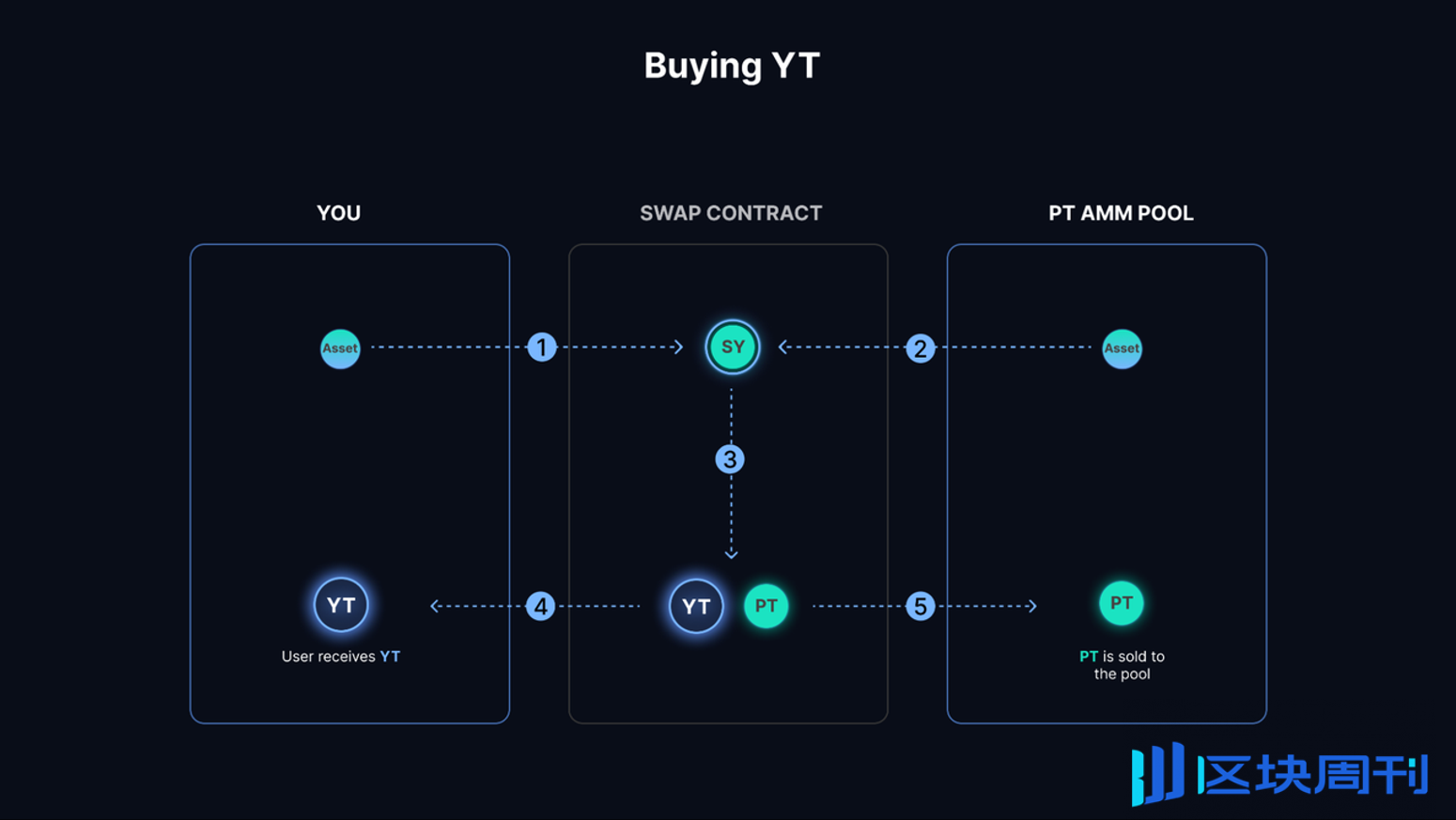

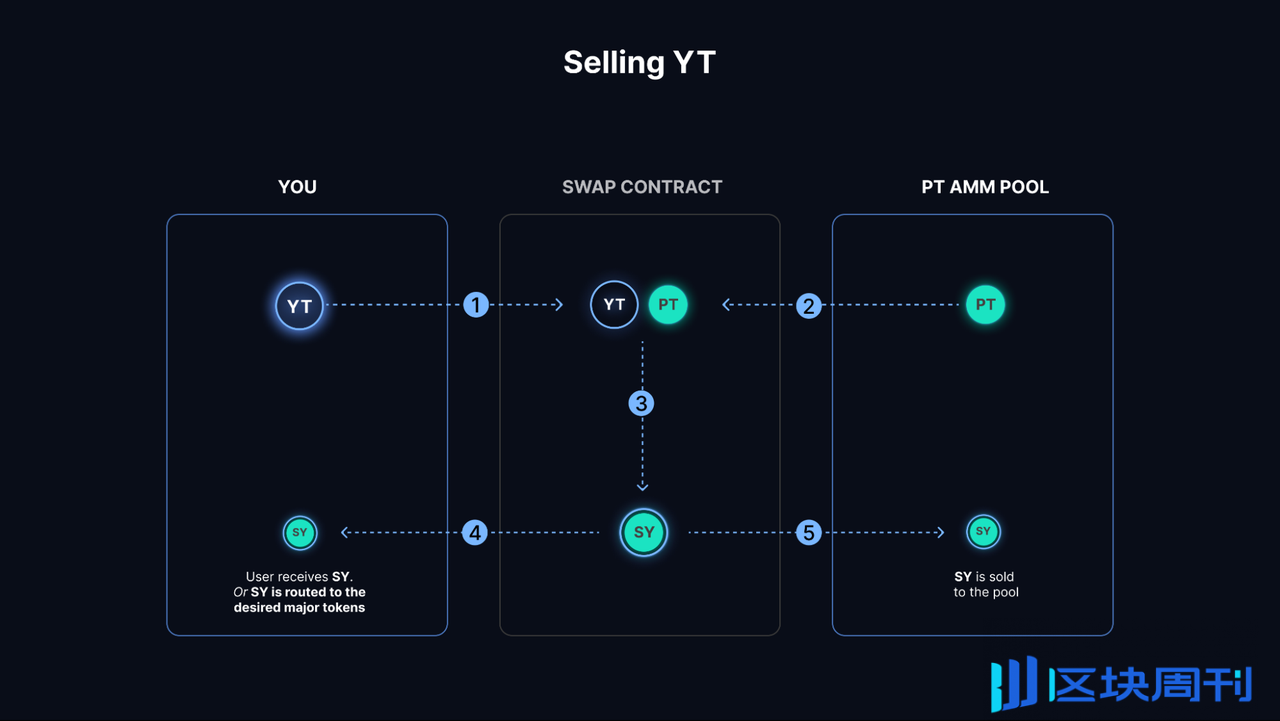

在具体的池子中,Pendle V2 采用了 PT-SY 的交易对,例如 PT-stETH 和 SY-stETH,可以大大降低 LP 的无常损失(后面会进行详细分析)。由于 SY=PT+YT,因此可以通过 Flash Swap 的方式实现 YT 的兑换,具体的流程如下。如用户需要购买价值 1ETH 的 YT-stETH,即需要实现 ETH 到 YT-stETH 的兑换。假设 1ETH=N YT-stETH,合约将从池子中借出 N-1 个 SY-stETH,并将用户的 ETH 转化为 SY-stETH(具体的过程是,先将 ETH 通过 Kyberswap 兑换成 stETH,然后在协议内封装为 SY-stETH),然后将所有的 SY-stETH(N 个)拆分为 PT 和 YT,把适当数量的(在本例中为 N)YT 给用户,然后将 PT(N 个)归还给池子,在池子中实际完成的是 SY-PT(N-1 个 SY 兑换成了 N 个 PT)的兑换。

卖出 YT 的流程则相反。如果用户想要卖出 N 个 YT(假设 N 个 YT 此时的价值为 1 个 SY),合约将从池子中借出 N 个 PT,将其合并为 N 个 SY,并将一个 SY 给用户,N-1 个 SY 归还给池子,此时在池子中实际完成的是 PT-SY 的(N 个 PT 被兑换成了 N-1 个 SY)兑换。

和其他的 AMM 一样,Pendle AMM 同样需要 LP 为池子提供流动性,但由于在到期日,一个 PT 一定等于一个 SY,因此在到期日的时候,LP 不存在无常损失。用户在提供流动性时,提供的资产为 SY 和 PT 资产,因此将自动捕获这部分资产的原生收益,此外还包括交易费和 PENDLE 的流动性挖矿奖励,即包括四项收益来源:

-

PT fixed yield:购买 PT 本身的收益

-

Underlying yield:即 SY 资产的收益

-

Swap fees:交易费的 20%

-

PENDLE 代币激励

2 代币经济学:业务收入如何驱动币价上涨?

2.1 代币经济机制:如何实现经济飞轮?

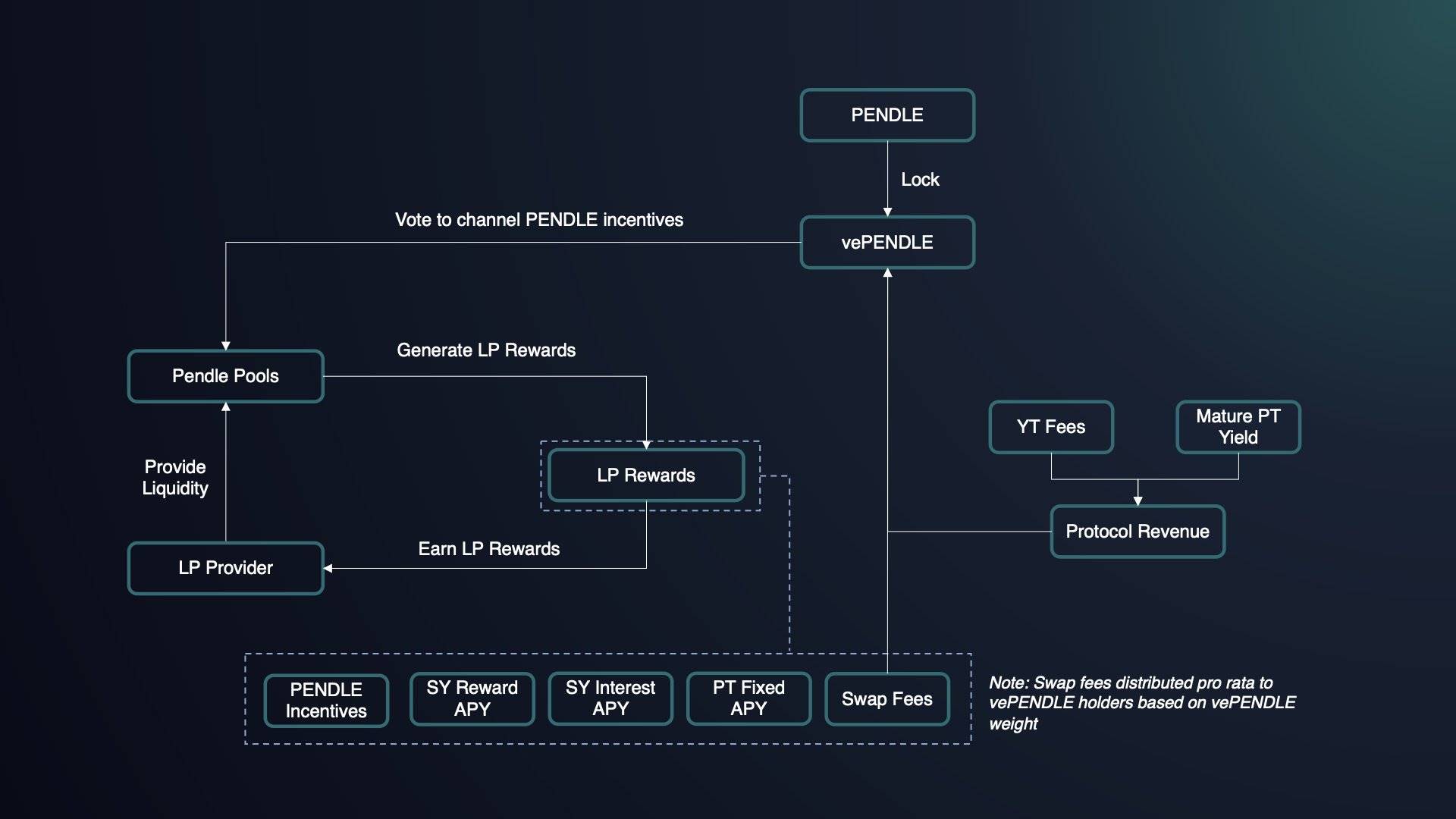

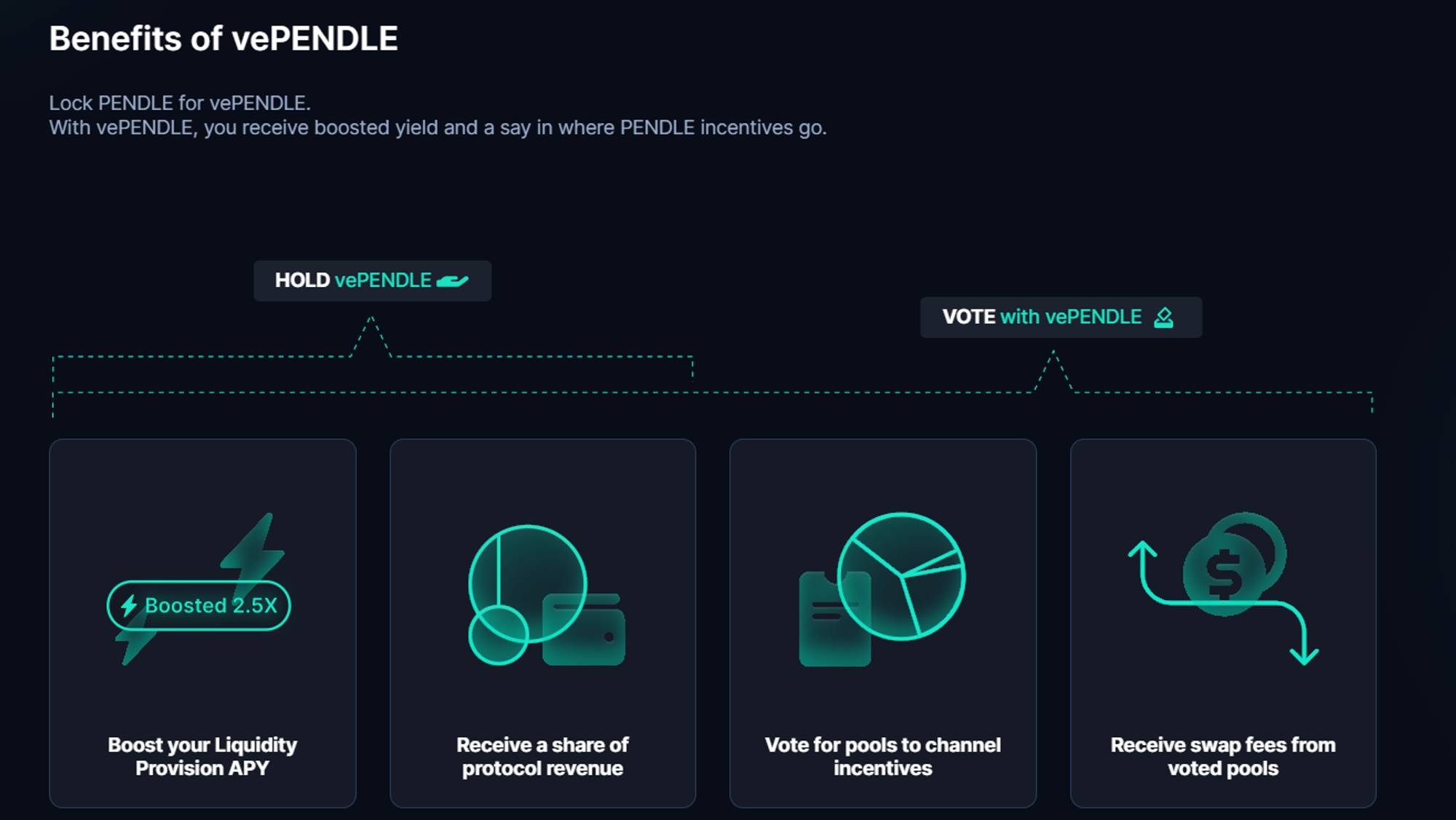

PENDLE 的代币经济机制主要在于锁仓获取 vePENDLE 后,所能参与的协议分成和决策治理。类似于 Curve 的 veCRV 模型,用户可以将 PENDLE 进行锁仓以换取 vePENDLE,锁仓时间越长,获得的 vePENDLE 的数量越多,锁仓时间从 1 周到 2 年不等。

持有 vePENDLE 的好处包括:

-

Boost 收益:可以对自己作为 LP 的收益进行 Boost,最高额度为 2.5 倍

-

投票权:对 PENDLE 激励在不同池子中的分配进行投票

-

收益分成:vePENDLE 的持有者可以获得以下收益:

-

所投票池子内 80% 的交易费分成:vePENDLE 持有者对 PENDLE 激励的流向进行投票,只有完成投票才能获得所选交易池的奖励

-

所有 YT 收益的 3%

-

一部分 PT 的收益:这部分来源于未赎回的 PT,例如⼀个用户购买了 PT 资产,到期时没有赎回,经过⼀段时间后这部分资产被协议获取

在收益率的计算上,持有 vePENDLE 的 Total APY=Base APY+Voter’s APY,其中 Base APY 来自 YT 和 PT 的收益,Voter’s APY 来源于指定池子的交易费分成,也是构成 APY 的主要部分——目前 Base APY 仅为 2% 左右,而 Voter’s APY 可高达 30% 及以上。

Pendle 的 ve 模型同样促进了贿选平台的诞生,Penpie 和 Equilibria 都在从事相关的业务,类似于 Convex 与 Curve 之间的业务过程。但相比于 Curve,在 Pendle 上所交易资产的核心项目方并没有贿选的需求,Curve 作为稳定币和其他锚定资产的主要交易平台,保证池子的深度对维持币价的锚定具有重要意义,这促使项目方有极大的需求来参与贿选引导流动性,但保持 Pendle AMM 的交易深度似乎对 LSD 和 LRT 等相关项目方来说没有太多意义,因此参与贿选的主要动力将来源于 Pendle 上的 LP。贿选平台的建立主要优化了两方面的问题:1)Pendle LP 可以不用购买和锁定 PENDLE 来获得更高的收益;2)PENDLE 的持有者可以获得具有流动性的 ePEDNLE/mPENDLE,以获得 vePENDLE 的激励。由于本文仅对 Pendle 进行分析,因此在此处不对贿选生态进行过多展开。

2.2 代币分配与供应:后续无重大解锁事件

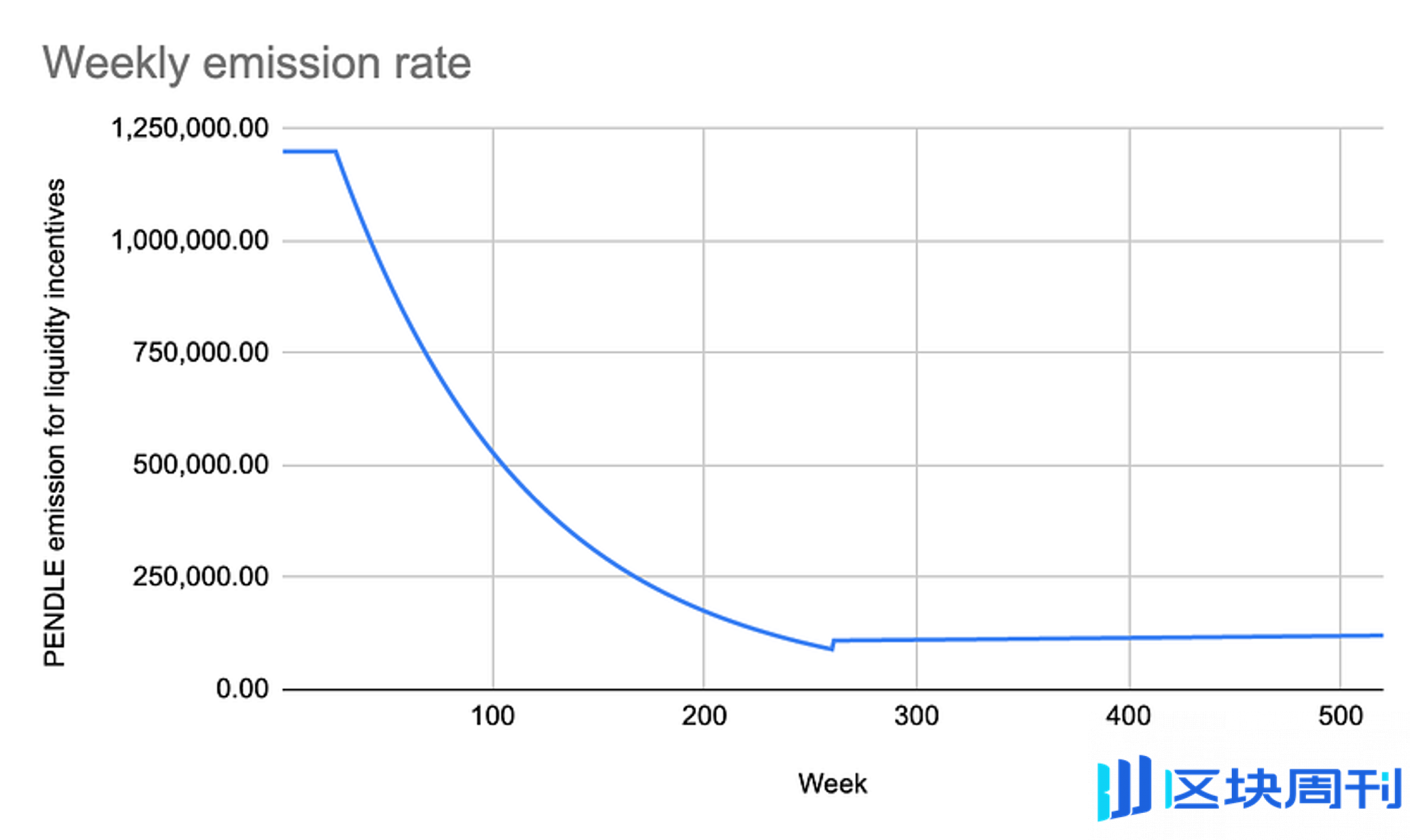

PENDLE 代币于 2021 年 4 月推出,采用混合通胀模型,代币供应无上限,在前 26 周内提供每周 120 万个 PENDLE 的稳定激励,之后(27 周 -260 周),流动性激励将每周衰减 1%,直到第 260 周,此后(261 周以后),通胀率为每年 2%,用于激励。

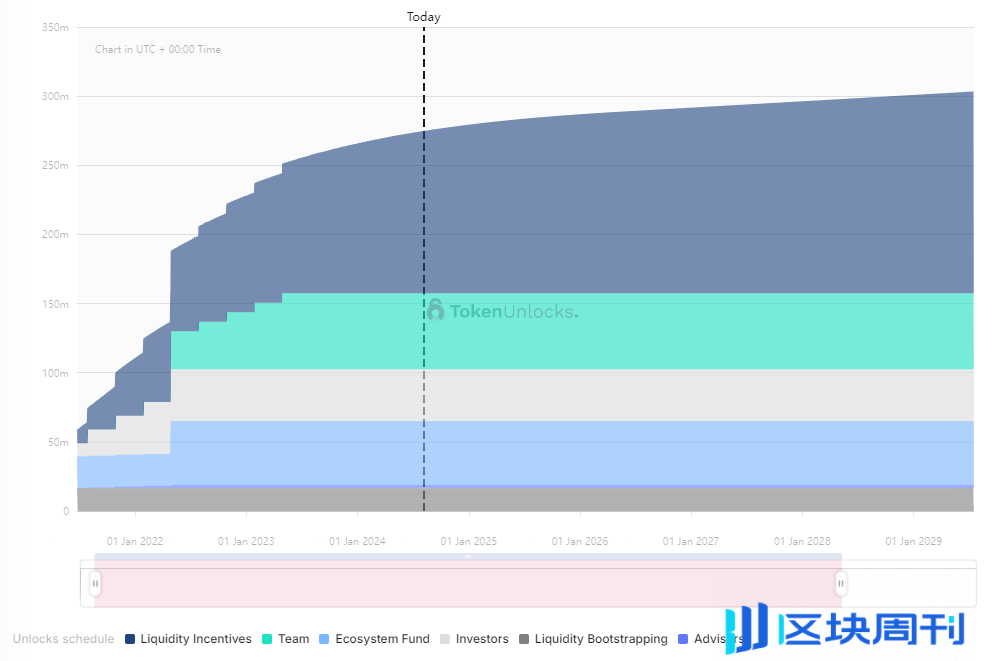

根据 Token Unlock 数据,初始代币分配给予团队、生态系统、投资者、顾问等,目前全部代币已经完成解锁,如果不考虑 OTC 交易,仅考虑初始分配,PENDLE 未来不会面临大额集中解锁。目前每日通胀仅来自于流动性挖矿激励,每日排放数量约为 34.1k 的 PEDNLE,根据 8 月 5 日币价($2),每日解锁抛压为 $68.2k,抛压比较小。

3 应用场景发展:稳健理财、利率交易与积分杠杆

Pendle 的发展大致可分为三个阶段:

-

Pendle 成立于 2021 年,彼时虽然正值 DeFi Summer,但 DeFi 处于基建期,主要项目围绕着 DEX、稳定币和借贷三大件进行,作为利率交换产品并未得到太多的关注。

-

直到 2022 年末,随着以太坊完成向 PoS 的转变,以太坊质押利率成为了币圈的原生利率,一众 LSD 资产快速涌现,这造成:(1)利率成为了币圈的关注重点之一;(2)大量生息资产诞生,Pendle 找到了自己的 PMF;(3)Pendle 成为炒作 LSD 赛道的小市值标的,且细分赛道内竞品较少。这一时期上线 Binance 进一步提高了 Pendle 的估值上限。

-

2023 年末至 2024 年初,Eigenlayer 开启以太坊的再质押叙事,一众流动性再质押(LRT)项目纷纷诞生,Eigenlayer 和 LRT 项目均宣布了积分和空投计划,积分大战一触即发,这使得:(1)更多的生息资产诞生,有效拓宽了 Pendle 提高 TVL 的路径;(2)最重要的,Pendle 捕获了本息交易与积分杠杆的交汇点,找到了新的 PMF,下文将会对 Pendle 如何在积分大战中发挥作用,以及如何赋能 PENDLE 代币进行更多介绍。

综上分析,除了成为 LP 和成为 vePENDLE 持有者外,目前 Pendle 的主要使用场景包括三个:稳健理财、利率交易与积分杠杆。

3.1 稳健理财

主要为 PT 资产对应的功能,通过持有 PT 资产,可以在到期获得固定数量的相应资产,这一固定利率在购买之日就已经确定,用户可以不用一直关注 APR 的变动。这一功能收益率稳定,风险和收益都较低。这一功能在积分交易开启后更是提高了用户的收益率:以 eETH 为例,用户选择放弃了持有 eETH 的积分收益,以换取更高的固定收益率,因此目前 PT 资产的收益率(7.189%)远高于(2.597%),这为希望获得更高以太坊本位固定收入的用户提供了理财工具,一些用户不看好 LRT 项目的后续代币表现,可以在市场 FOMO 推高 YT 价格时,低价买入 PT 资产,其实是对 LRT 代币的一种做空交易。

3.2 利率 / 收益预期交易

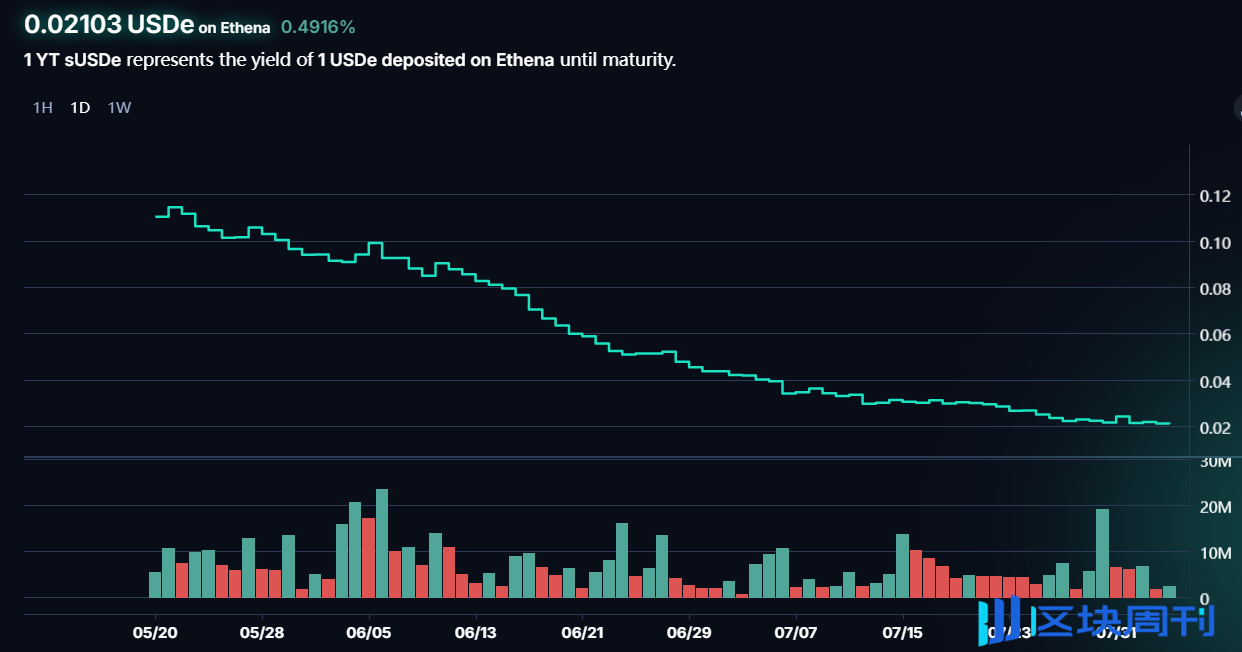

通过波段交易 YT 资产实现对利率的做多和做空,当认为未来收益率会显著提升时,买入 YT 资产,在 YT 资产价格上涨时卖出。这一策略适合对收益率具有较高波动性的资产进行交易,例如 sUSDe,该资产是 Ethena 所发行稳定币的质押凭证,其中质押收益主要来自于对 ETH 的资金费率,资金费率越高,质押收益越高,资金费率取决于市场情绪变化,因此质押收益率也随着资金费率具有一定的波动性,通过对 YT-sUSDe 进行交易,可以在波段交易中快速获利。另外,在引入积分收益权之后,对 YT 资产的交易还包含对空投预期的定价变化,例如在 ENA 发币前,通过早期买入 YT-USDe,在市场对 ENA 空投开始 FOMO 后卖出代币,可以获得较高收益。这种波段交易面临着较高的收益和风险,例如近期 YT-sUSDE 的价格就屡屡走低,一方面因为随着持有期的缩短,持有 YT 资产带来的积分正在降低,另一方面可能来自于 ENA 价格持续走低,市场对空投价值的预期在下降,早期购入者可能面临较大亏损。

3.3 积分杠杆与交易

对 Pendle 在本轮周期影响最大的,来自于积分交易功能,为用户提供了或许积分和空投的高倍杠杆。在此本文将对这一功能进行着重介绍,并希望回答以下问题:

(1)Pendle 的积分交易适合哪些项目?

积分成为这一周期主要的空投发放形式,获取积分的形式包括交互类、刷量类和存款类等,其中存款类成为了最主要的一种方式。随着各类 LRT 协议、BTC 二层和质押协议的出现,TVL 大战成为今年的一个主旋律。其中,部分协议是直接锁定相关资产,如 BTC 二层直接锁定 BTC 和铭文资产,Blast 直接存款 ETH 等,部分协议则是在存款后返回相应的流动性资产作为存款凭证,通过持有获取积分,Pendle 本金 – 收益分离的机制则比较适合第二类,即需要一个底层资产来作为积分积累的媒介。

(2)Pendle 的积分交易在哪些方面实现了 PMF?

Pendle 主要在两个方面实现了 PMF,一是实现了积分的杠杆化,二是实现了对空投的早期定价和预期交易。TVL 大战是巨鲸的游戏,普通散户无法拥有足够数量的 ETH 来存款,Pendle 则支持直接通过购买 YT 资产获得积分收益权,不需要本金也可以获得相应积分,在 LRT 和 Ethena 等项目实现了几十倍的积分杠杆。其次,Pendle 本质上提供了对于积分的最早期的市场定价,对 YT 资产的交易也是对项目空投和币价预期的交易。又可以细分为两种情况:①对于尚未 TGE 的代币,多数的空投规则都不明确,因此既包含着市场对可能获得的代币的预期,也会包含对这些代币的早期定价;②对于已经 TGE 的代币,币价已经有了明确的市场定价,可能未知的信息是一个积分对应着多少代币空投,如果空投规则也相对明确,已经知道这个底层资产在到期时能够获得多少代币,那么这个 YT 资产就相当于一个期权,现在的价格包含着对到期日的代币价格的定价预期。

(3)积分交易如何影响 Pendle 的业务收入和币价?

根据前文分析,积分交易的引入带来了对未来空投预期的交易,相比于收益率,这种预期快速变化和波动,由此带来更高的投机和交易需求。最直接地,这快速扩大了 Pendle 的交易量和交易费收入,此外资产类别的丰富也提高了 Pendle 的 TVL。

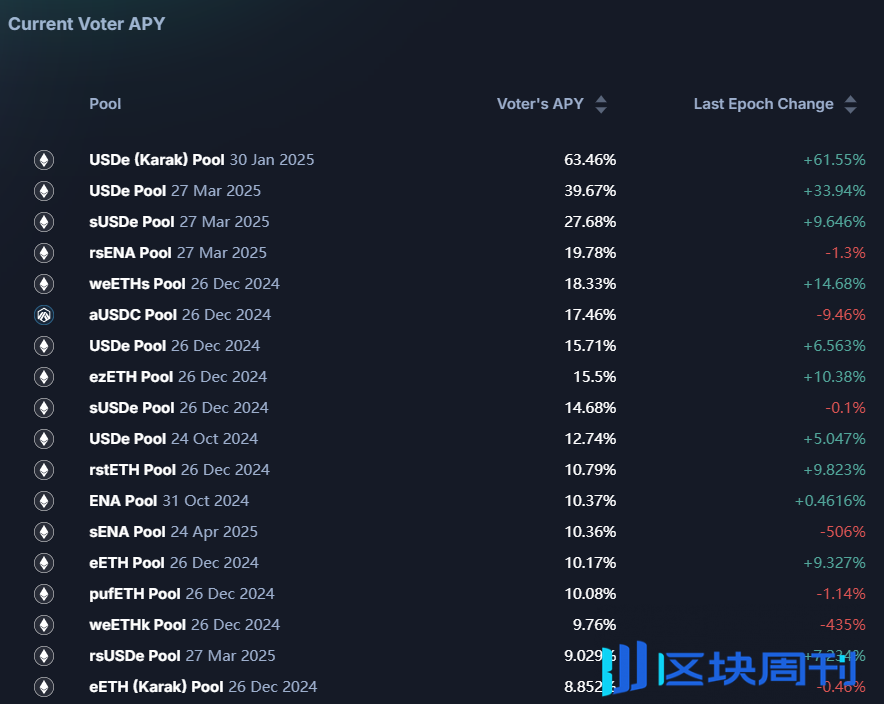

对 PENDLE 的赋能更为明显。vePENDLE 持有者的收入主要来源于交易费的分成,如果没有足够的波动和投机需求,就没有足够的交易,vePENDLE 的收益率极低,在 2023 年 7 月,vePENDLE 的总 APY 只有 2% 左右,因此当时虽然 Pendle 跟随 LSD 赛道炒作火热,但币价仍然无法受益于业务。积分交易的引入改变了这一困境,目前多个池子的 vePENDLE 的 APY 超过了 15%,多个 LST 资产的相关资产池更是高达 30% 以上。

(4)相关项目的表现如何影响 Pendle?

围绕着 Pendle 的两个核心负面影响包括:主力资产(LRT 和 Ethena)的空投落地;以及主力项目币价的持续走低。空投落地使得投机需求降低,尽管积分计划将持续多期,但叠加币价走低,市场对项目信心和预期大幅降低,继续选择存款的用户正在减少,相关交易量也大幅缩水。目前 Pendle 的 TVL 和交易量都出现大幅下跌,同样的困境也反应在币价上。

4 数据分析:TVL 和交易量是 Pendle 的 KPI

本文认为,围绕 Pendle 的业务数据主要分为两个部分:存量和流量。存量主要以 TVL 为代表,此外还需密切关注 TVL 组成结构、资产池到期时间和展期比例等影响 TVL 健康度和可持续性的指标;流量主要以交易量为代表,包括交易量、交易费用、交易量构成等,交易量的变化将直接影响代币赋能。

4.1 TVL 及相关指标

以 ETH 计价的 TVL 在 2024 年 1 月中旬后快速增长,并与 PENDLE 币价保持较高的相关性,TVL 最高时超过 1.8M ETH,在 6 月 28 日和 7 月 25 日均经历了 TVL 的快速下跌,主要原因是大量资产池到期,在到期后进行新一轮投入的需求不足,造成 TVL 的快速流失。目前 Pendle 的 TVL 约为 1M ETH,距离顶点已接近下跌 50%,且下降之势没有得到有效缓解。

具体来看,2024 年 6 月 27 日,包括 Ether.Fi 的 eETH、Renzo 的 ezETH、Puffer 的 pufETH、Kelp 的 rsETH 和 Swell 的 rswETH 的多个 LRT 资产池到期,用户赎回其本金投资,虽然依然存在相关资产其他到期日的资产池,但用户展期比例较低,TVL 至今没有恢复的趋势,这也印证了前文的分析,即随着 LRT 项目的发币和币价表现下滑,用户对进一步参与相关资产理财和投资的需求降低。在本轮周期中,以太坊生态创新不足,市场对 ETH 价格并不乐观,如果市场对 ETH 的投资需求减弱,会直接影响 Pendle 的业务收入水平,因此 Pendle 与以太坊属于强绑定水平。

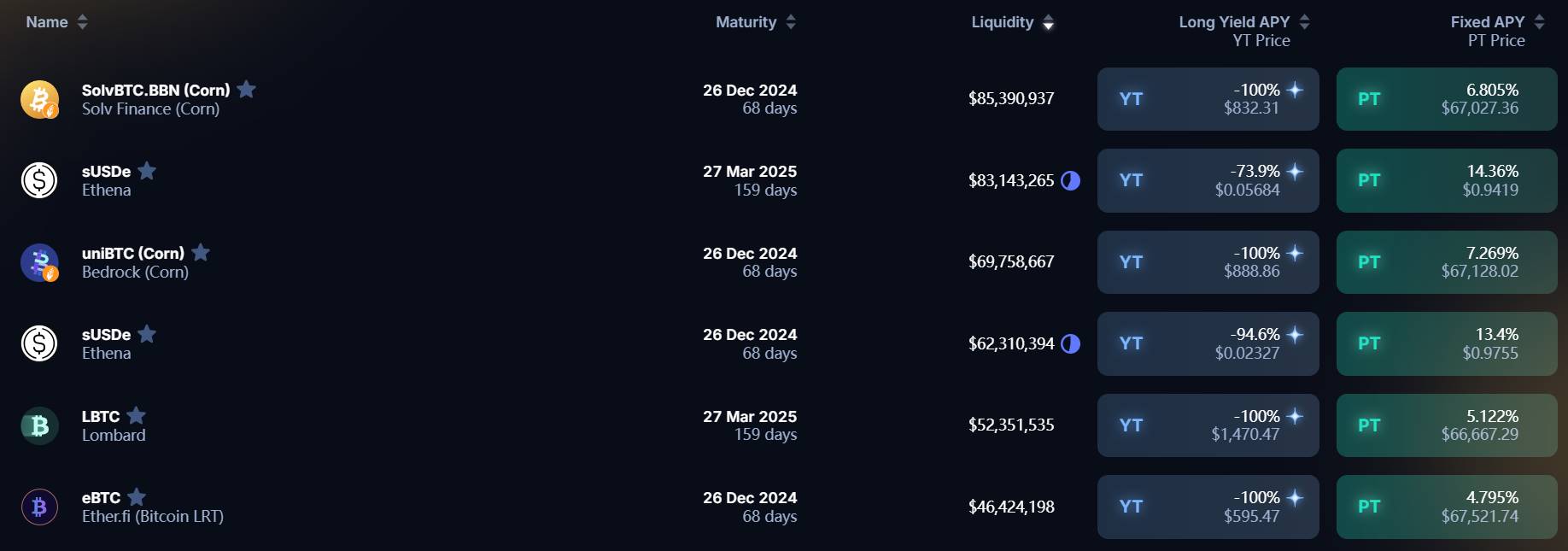

在 Pendle 的 TVL 构成上,目前 Pendle 的总 TVL 为 $2.43B,其中 TVL 超过 $10M 的资产池共有 11 个,TVL 最高的池子为 SolvBTC.BBN,约占总 TVL 的 3.51%,TVL 构成结构相对健康,不存在少数资产池占据大量 TVL 的情况。从资产池到期情况看,下一次大额到期日将是 2024 年 12 月 26 日,近期 Pendle 的 TVL 可能会呈现相对平稳的走势。

在以太坊再质押的浪潮结束后,Pendle 比较丝滑地切换到了 BTCfi 和 USDe/USD0 等稳定币资产上,虽然业务数据和市场情绪不如 4 月份时,但基本维持住了 TVL 数据,没有出现大幅下滑,但随着一众以太坊 LRT 协议的发币和 EIGEN 进入交易,再质押赛道的想象力正在减少,也在一定程度上压缩了对 BTC 质押赛道的投机热情,体现在 Pendle 交易量数据的下滑,下一次可能对 Pendle 造成冲击的事件会是 Babylon 及 BTC 质押赛道的发币。BTC 再质押结束后,Pendle 还能寻找到新的应用场景吗?

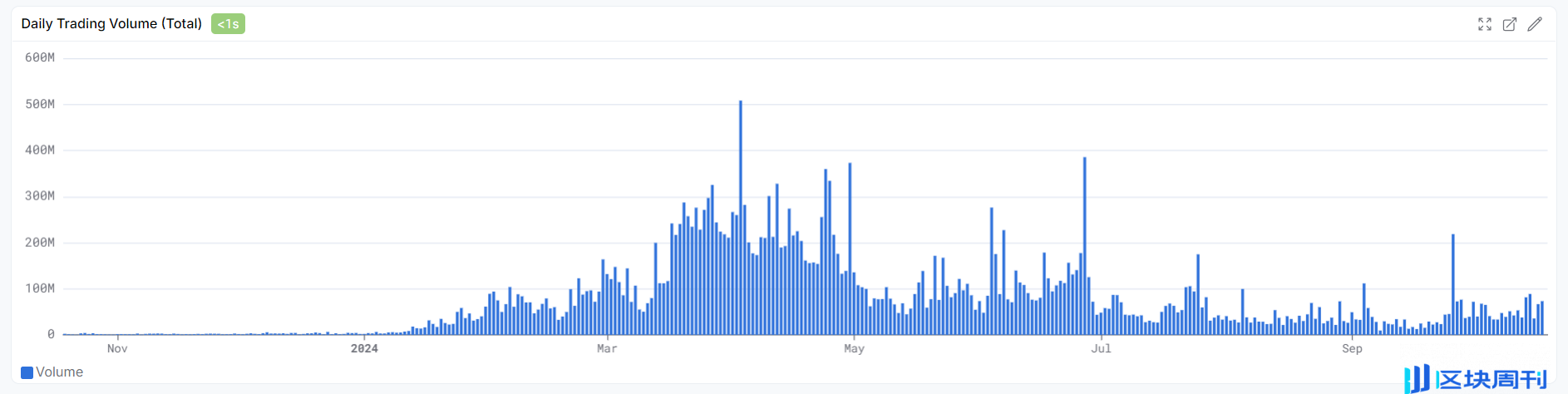

4.2 交易量及构成

Pendle AMM 的交易量在 2024 年 1 月后同样快速上涨,并在 4 月前后达到高峰。在 4 月底 Eigenlayer 宣布发币,并伴随着 Ether.fi 等 LRT 项目空投预期落地后,交易量出现明显下滑,目前交易量进一步走低,处于 2024 年以来的低位水平。

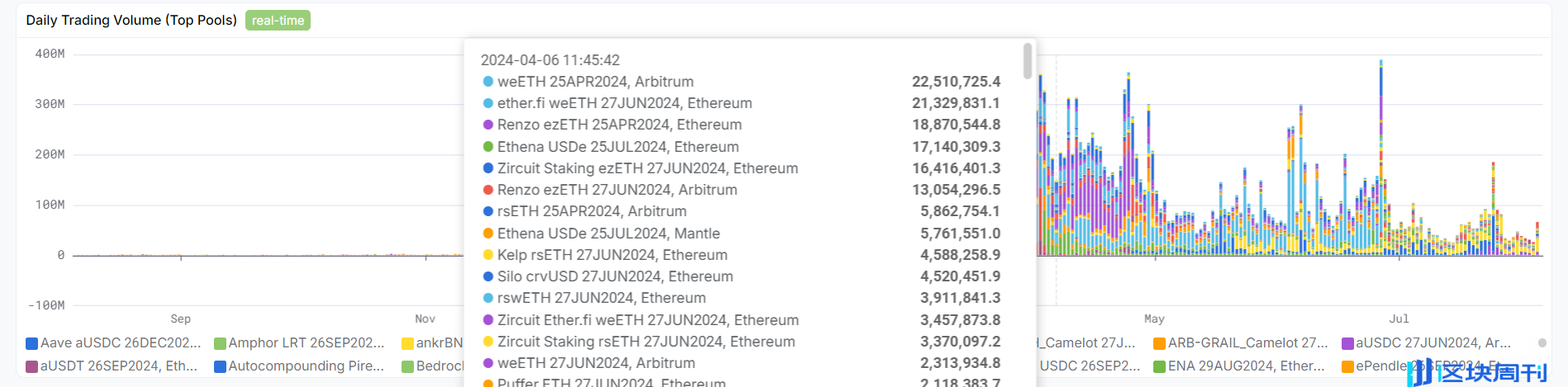

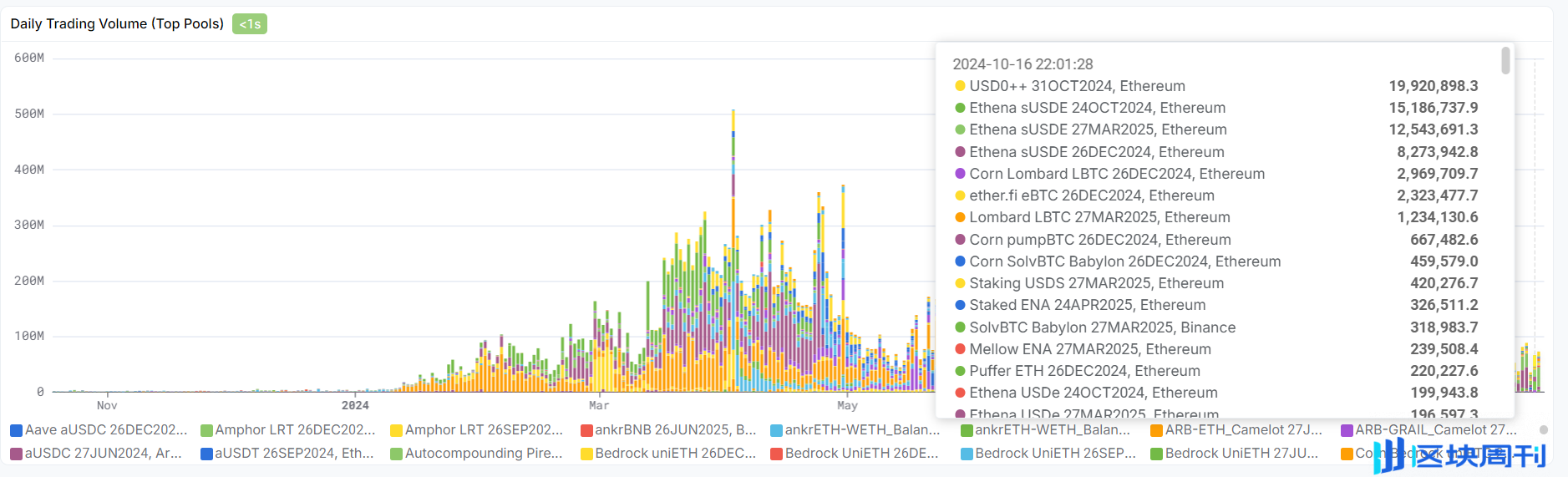

从交易量的构成来看,在 2024 年上半年,交易量主要以 Renzo 和 Ether.fi 相关资产的交易构成,目前,Pendle AMM 的交易量主要来源于 Ethena 和 USD0 两个协议,BTCfi 资产带来的交易量比较有限,交易量直接关乎交易费用和 vePENDLE 持有者的年化收益,相比于 TVL 来说是更直接的传导因素。

4.3 代币锁定比例

代币锁定比例直接影响代币的供求关系,在每日释放代币数量相对稳定的情况下,越多的 PENDLE 被锁定为 vePENDLE,对币价具有越积极的刺激作用。PENDLE 锁定数量的变化与其业务数据和币价的变化呈现出相似的趋势,自 2023 年 11 月开始,PENDLE 的锁定量开始快速上升,从 38M 上升到峰值的 55M,自 2024 年 4 月达到 54M 后,PENDLE 锁定量的增速开始放缓,甚至出现了 vePENDLE 的净流出。这与前文对业务的分析是一致的——随着 TVL 和交易量的降低,vePENDLE 的收益率开始下降,因此锁定 PENDLE 的吸引力开始下降。目前还未看到 vePENDLE 的显著流失,一方面由于锁定期的限制,这一指标相比 TVL、交易量和币价来说反应滞后,短期内无法出现较大变化,另一方面头部资产池依然有不错的收益率,减缓了 vePENDLE 流出。但仍需指出,无论是业务数据,还是 vePENDLE 的增长数据,均反映出 Pendle 面临着短期内业务的阵痛,Pendle 仍未找到 Restaking 和积分降温后的新增长点,来延续之前的传奇。

5 结语:Pendle 急需寻找再质押后的新场景

综上分析,Pendle 的成功之处在于精准地找到了 PMF,更为难得的是,业务收入直接赋能了代币,找到了传导币价的直接因素——将 YT 产品包装成积分交易标的,提高了 AMM 的交易量,增加了 vePENDLE 的收入。

从 7.5 美元开始下跌后,Pendle 尚未扭转颓势。不得不否认的是,Pendle 是一个很好的 DeFi 产品,兼具理财和投机属性,满足了不同风险偏好投资者的需求。但是,以太坊本位的 TVL 下降后没有复苏迹象,再质押项目和 Ethena 的表现不佳,降低了市场对后续空投的预期,Pendle 的使用需求正在下降,因此,PENDLE 的币价也正在寻找新的位置。Pendle 需要找到新的产品包装,或者向 Solana 等新的生态扩张,增加自己的 TVL 和交易量,才有可能找到新一轮增长空间。

Pendle 的另一个定位是以太坊 Beta,但最近正在转变:在以太坊再质押时代,Pendle 是以太坊及衍生资产的重要理财产品,即使是 Ethena,虽然是稳定币,但是 USDe 质押收益率也与 ETH 的资金费率直接相关。如果市场暂时对以太坊生态失去信息,ETH 上涨乏力,那么 Pendle 也无力回天。更需要指出的是,Pendle 和 PEPE 等 MEME 类以太坊 Beta 不同,ETH 的价格对 PENDLE 币价具有直接传导作用:ETH 上涨乏力→ETH 本位理财需求下降 / 再质押赛道表现降温→对 Pendle 使用需求下降→Pendle 业务收入下降→PENDLE 币价下降。但在 Pendle 上比特币质押资产已经取代了以太坊,这一层传导作用可能会减弱。

最后,本文给出基本面方面的关注要点:

-

关注 LRT 项目和 Ethena、USD0 等稳定币项目的积分计划进展,积分季的结束将可能再次降低 Pendle 的业务收入。

-

关注 Pendle 在 TVL 和交易量的变化,如果再次出现多个资产池到期,可能会引起 TVL 的大幅下跌,届时可提前卖出部分 PENDLE 仓位以避险。

-

持续关注 Pendle 的产品进展,包括但不限于:Pendle V3 的推出;新资产池和交易策略的推出;向新的公链生态扩张的可能。

免责声明:本文提供的信息不是交易建议。BlockWeeks.com不对根据本文提供的信息所做的任何投资承担责任。我们强烈建议在做出任何投资决策之前进行独立研究或咨询合格的专业人士。