作者: Ryan Watkins

编译:深潮TechFlow

“在他们的深思中,预兆的微妙声音传入他们耳中,他们虔诚地倾听,而外面街上的人们却一无所知。”——C. P. Cavafy

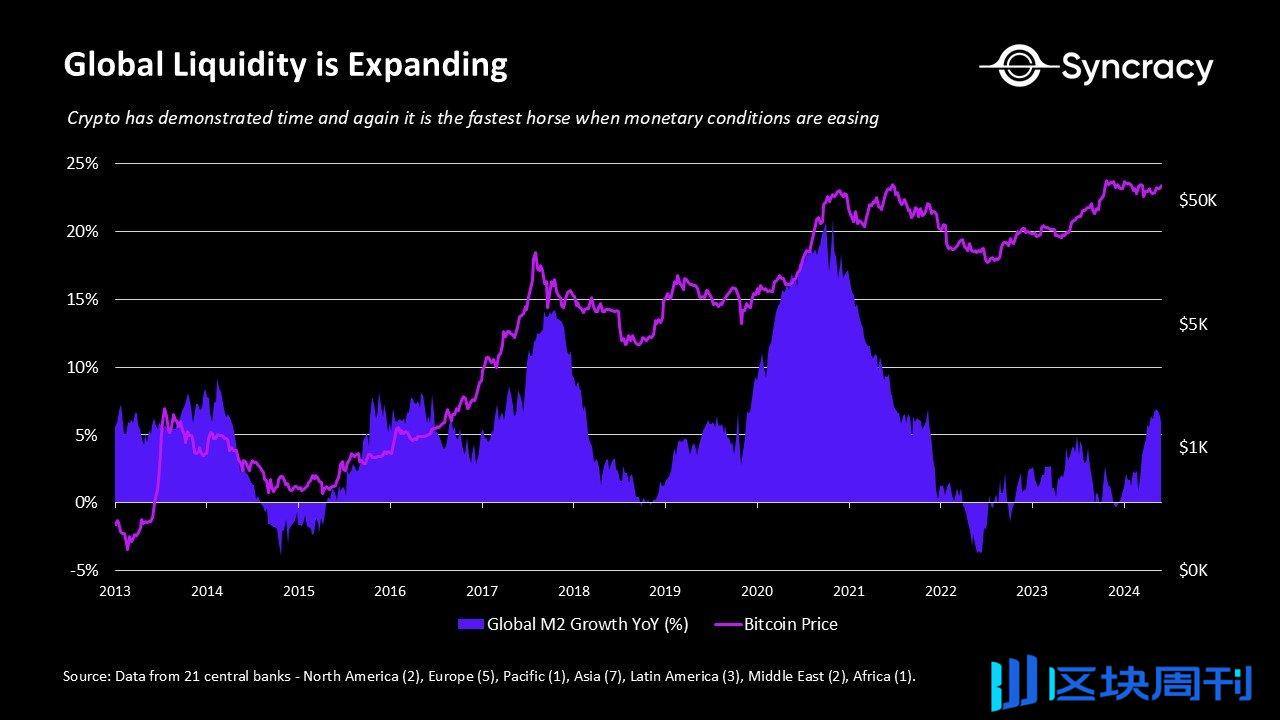

加密经济一再证明,当货币政策放松时,它是最迅速的投资选择。Syncracy 认为这次也不会例外,尤其是在制度化和监管清晰度增强的推动下。然而,与过去的周期相比,今天的关键区别在于,收益不太可能由单一主题趋势引领,而更可能呈现分散化。

与以往的周期不同,这次市场的反弹并没有由创新引发,而是由比特币 ETF 和制度化的承诺推动的。这导致随后的投机资金流动缺乏明确的方向。与 2021 年不同,这次没有新兴的 DeFi 或 NFT 让人兴奋——只有一种普遍的感觉,经济环境在改善,基础设施开始成熟。同时,加密经济中的资产数量增加了 10 到 100 倍,使得整个行业乃至整个资产类别难以同步上涨。因此,投机资金流动缺乏明确的方向,很多人讽刺地认为唯一的指导逻辑是“金融虚无主义”——也许这一周期唯一显著的技术进步是推出了更高效的基础设施来启动和交易代币。

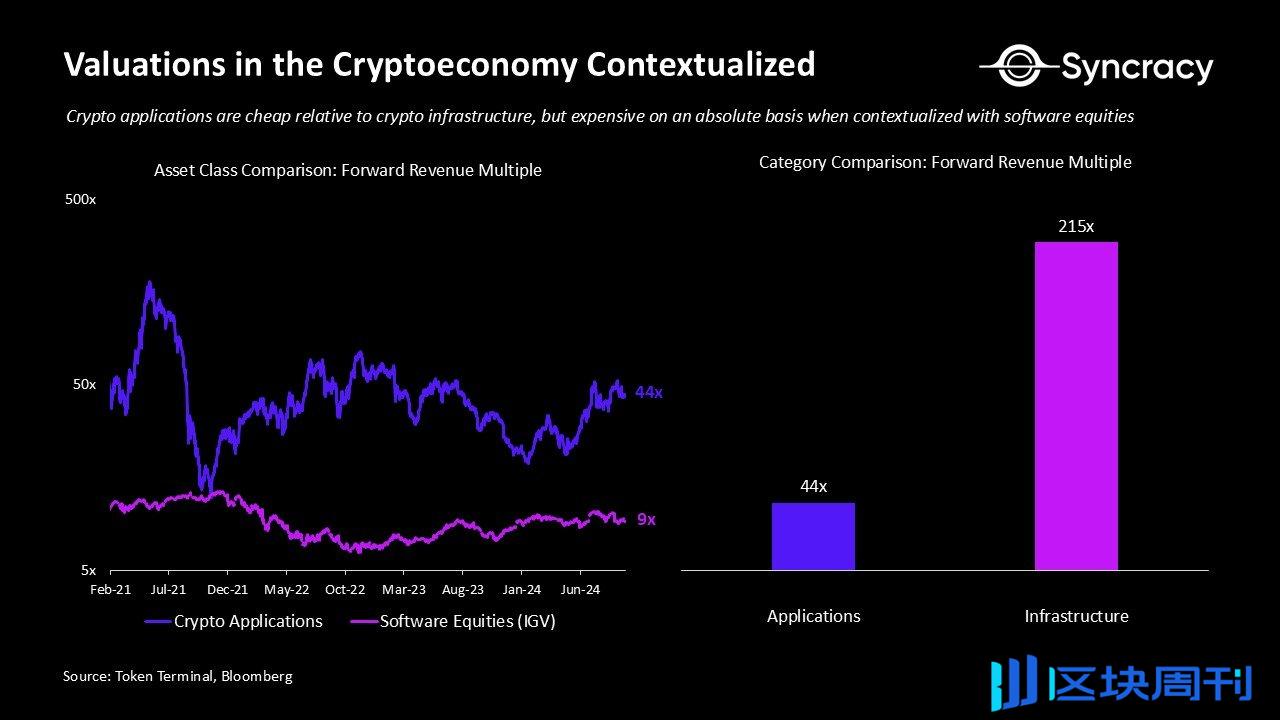

目前,这一资产类别面临的挑战是,许多“真实”项目的估值并不便宜。虽然它们仅刚刚显示出克服周期性影响并转向长期增长的迹象,但平均应用程序的市盈率高达 44 倍。尽管有些项目在传统股票市场中以合理估值脱颖而出,但整体而言,这些项目仍需成长以匹配其估值。虽然有理由相信从长远来看这些应用被低估了,特别是与市盈率高出约 200 倍的非货币区块链基础设施相比,但尚不清楚是否有任何紧迫感需要在绝对基础上进行长期投资。

与此同时,人们对那些由风险投资支持、以高估值上市但缺乏基本支撑的项目感到越来越厌倦。随着加密经济中长期赢家的出现,行业内基础设施过剩的问题愈发明显,那些过度融资的风险投资者继续投入这些基础设施,很可能因资本错配而面临损失。散户投资者已经意识到这一点,现在拒绝盲目购买新代币,因为这些代币的上涨潜力在私人市场上已经被充分(甚至是过度)定价。

在这种情况下,随着对该资产类别的投机兴趣上升,而合理的投资机会有限,投资者越来越倾向于投入“网红”资产。这些资产缺乏明确的估值框架,因而高度反射性且易形成泡沫。例如,一级资产仍然以相对于 BTC 和 ETH 的相对估值进行交易,而 BTC 和 ETH 本身被视为无法内在估值的非主权货币。类似地,AI 代币也基于相对估值进行交易,尽管这是因为 AI 是一个潜力巨大但难以量化的新兴领域。与此同时,Meme 币则完全抛弃了价值的假象,纯粹基于市场关注度进行定价。

Meme 资产的吸引力在加密市场中由于短期投机行为的增加而被进一步放大,这种现象可以称为“快钱陷阱”。在一个日益受到社交媒体和游戏化交易影响的投资环境中,羊群效应和即时满足感正在扭曲投资者的心理,散户投机者以更快的速度追逐短期收益。这种现象并不令人意外,因为它反映了全球经济向即时商品和服务转变的更广泛趋势。就像消费者希望食物能快速送到家门口一样,散户投资者现在希望通过 Robinhood 等移动交易应用获得即时回报。越来越多的证据表明,这些趋势正在降低股市的效率。Syncracy 指出,这些趋势也在扭曲加密市场——很少有市场参与者能看到两周以后的情况,更不用说两个月或两年。对于许多人来说,交易已悄然变成了一种赌博的形式。

那么,作为一名以基本面为导向的投资者,该如何应对这种情况呢?综合这些观点,建议持有那些基本面良好且具有 Meme 吸引力的项目。纯粹依靠基本面的资产虽然能产生收益,但其估值有底线和上限,对散户投资者的吸引力较小,除非它们是小盘股。而纯粹的 Meme 资产虽然受益于市场的反射性,但由于供应过剩、博弈严重且波动性极大,吸引力对机构投资者有限。像 SOL 这样的资产则结合了这两种特征,提供了双重优势——在现实中有坚实的基础,链上活动活跃,同时也有能力吸引来自散户和机构投资者的投机资金,他们通常将其与 ETH 和 BTC 相对比进行定价。非大盘资产如 TAO 也符合这一特征,其经济增长加速,投机热情集中于去中心化 AI 的潜力——TAO 被称为“AI 货币”。

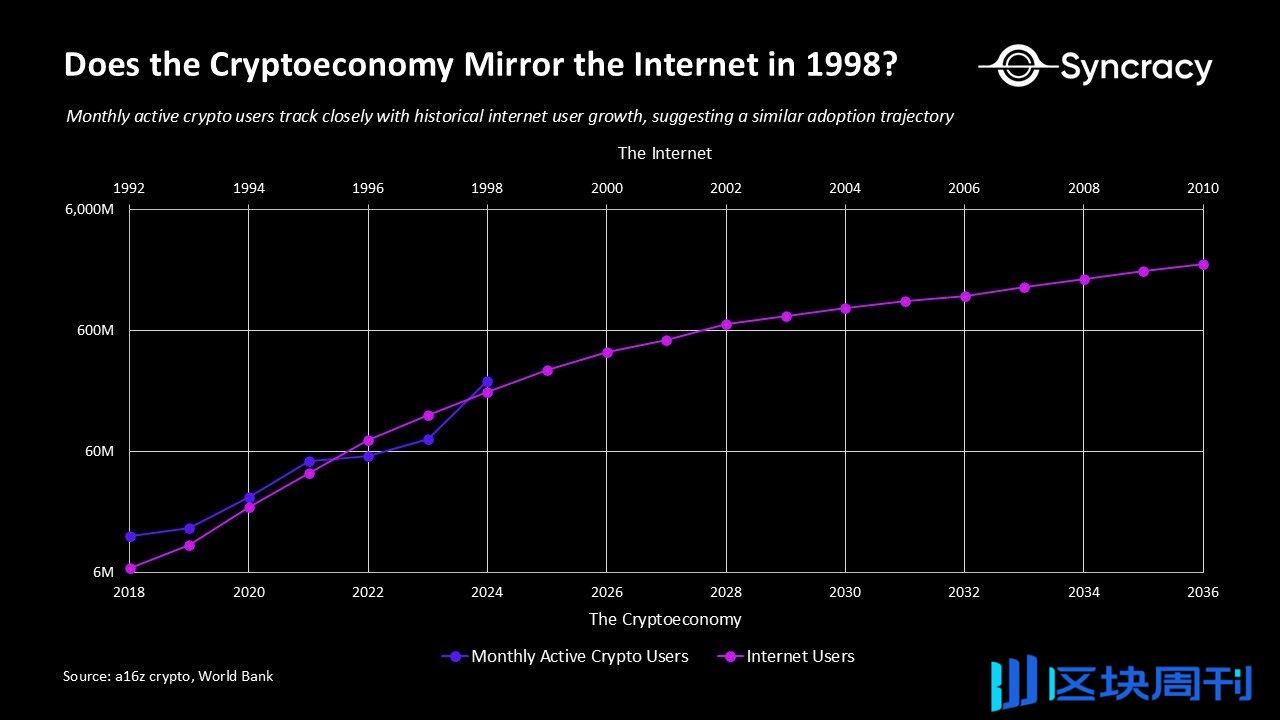

总的来说,Syncracy 认为这个资产类别开始在比特币和稳定币之间出现分化。比特币和稳定币已经达到了一种生产力的稳定期,而其他资产则最多处于启蒙的初级阶段。从许多采用标准来看,加密经济类似于 1990 年代末互联网泡沫时期的互联网——在那个阶段,互联网的革命性潜力已显现,但估值却高得惊人,评估互联网公司的基本框架尚未形成。正如之前所提到的,比特币可能已经走过了这个不确定的阶段,正在成为“数字黄金”的全球采用之路上。然而,其它资产类别则再次出现了类似于 1990 年代末的投机热潮的苗头。

“我们总是高估两年内能做到的事情,却低估十年内能实现的目标。” — Bill Gates。

尽管许多人将这种投机视为消极的,但我们却看到了进步的迹象。令人欣慰的是,真正的项目开始像股票一样更多地基于基本面进行交易,并且被迫将价值回馈给 Token 持有者。这是一个积极的变化,表明公共市场的投资者变得更加精明,促使新项目以更合理的估值推出。乐观的是,这将可能压缩风险投资的回报,推动资本流入公共市场,使其更好地分配给新兴的长期赢家。加密经济需要消化这些变化,以便在作为资产类别方面迈出下一步。

在此期间,很明显,我们必须顺势而为,而不是逆势而动。我们正在见证的重大结构性变化——从风险投资的衰退到机构投资者影响力的增强——需要时间才能完全显现。这种投机混乱的魅力在于,市场提供了一个绝佳的机会,让人们能够拥有作为商品货币的基础数字平台,这些平台提供了极具吸引力的不对称增长潜力,并具备机构级别的流动性。这种机会不会永远存在,但在此期间,市场的游戏规则就是资金、Meme 和投机。

特别感谢 Chris Burniske、Sean Lippel、Qiao Wang 和 Ansem 的反馈和讨论。

重要法律声明

本文仅代表 Syncracy Fund Management LLC(“Syncracy”)的观点,不应被视为财务或投资建议。

本文内容无意构成任何证券的出售、认购或邀请,包括 Syncracy 管理的任何私人投资基金的权益。任何此类要约仅根据正式的保密私募备忘录进行,该备忘录可应要求提供给潜在投资者,并包含与投资相关的重要信息和风险因素。此外,本文不构成投资或税务建议。收件人应咨询其法律、税务及其他专业顾问,以便做出投资决策。

免责声明:本文提供的信息不是交易建议。BlockWeeks.com不对根据本文提供的信息所做的任何投资承担责任。我们强烈建议在做出任何投资决策之前进行独立研究或咨询合格的专业人士。