作者:taetaehoho

编译:深潮TechFlow

L1 溢价、货币性、xREV/TEV……这些概念真的存在吗?

特别感谢 @smyyguy 和 @purplepill3m 对本文的审阅和反馈。

如果你对 REV 不太熟悉,可以阅读 @jon_charb 的这篇文章。

以下倍数是基于 2024 年 10 月 30 日中午 12 点(美国东部时间)的估值数据。

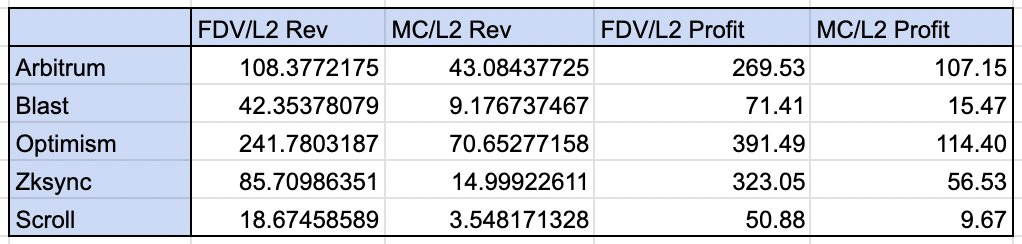

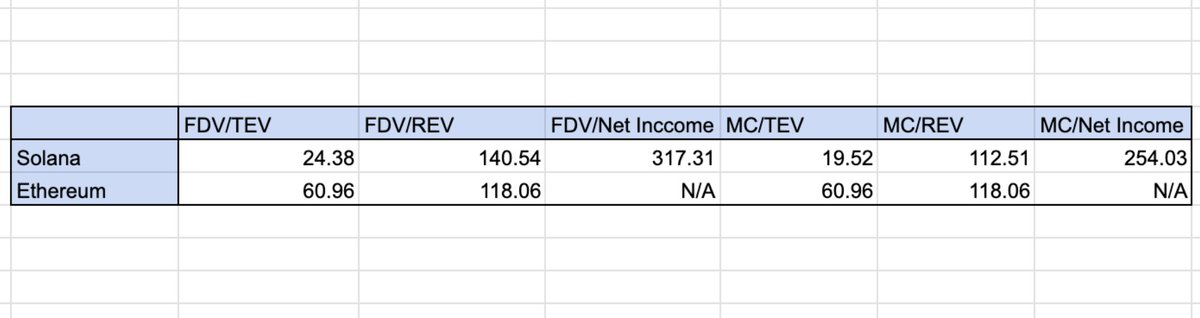

L2 的利润是其收入(包括基础费用和优先费用)减去链上运营成本(如 L1 的数据调用、Blob 和验证成本)。Arbitrum、Optimism、Zksync 和 Scroll 的数据为过去十二个月的,而 Blast 仅有三个季度的数据(这使得其倍数相较其他项目有所膨胀)。ETH 和 Solana 的数据同样为过去十二个月。

几点说明:

-

REV 和 L2 收入是可以比较的指标。L2 收入是在扣除运营商成本(排序器成本)之前的收入,这与 REV 类似。

-

L2 的 DAO 在代币生成事件(TGE)中分配了大量代币。L2 的全稀释估值(FDV)中有一部分可以归因于治理价值,而这种治理价值在 L1 代币中是不存在的。因此,我们在心理上将 L2 的倍数上调,但在讨论观察结果时不做此调整。

几点直接观察:

-

在全稀释估值(FDV)方面,没有明显的“L1 溢价”,但大多数 L2 尚未完全流通。然而,在市值比较中,确实存在“L1 溢价”。(Arbitrum 和 OP 的 FDV/L2 收入约为 100-250,而以太坊和 Solana 的 FDV/REV 约为 118-140)。

-

Optimism 的交易倍数明显高于其他对比项目。投资者似乎对其集体扩张持乐观态度。

-

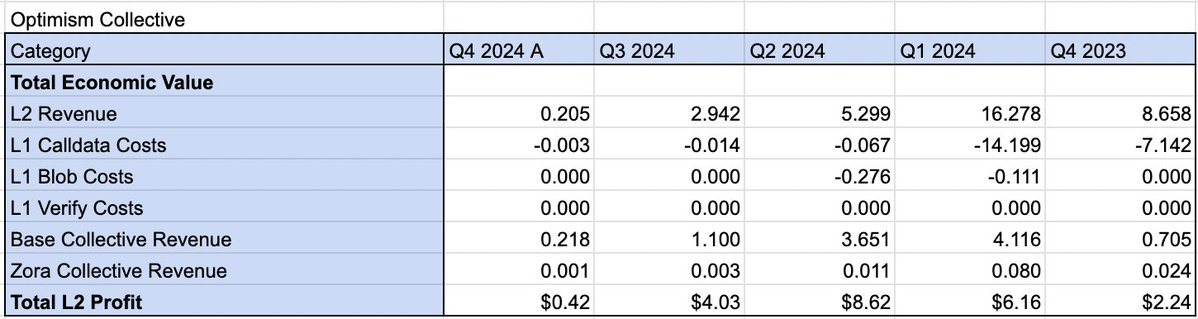

通过集体利润分享(即排序器收入的 15% 和利润的 2%),DAO 在第四季度至今获得的净利润超过了 OP 的 L2 收入。从累计到国库的总价值来看,集体战略是成功的。考虑到 Base 单独为集体国库贡献了约 900 万美元,在未来进行大规模的收入分享拨款是个不错的选择。

-

限制区块空间与增加收入无关。Arbitrum 在清算高峰期的中位费用约为 10 美元,但其 L2 利润却低于 Base。

-

Token 买家并未为 Scroll 的增长定价(市值是 L2 收入的 3 倍)。

-

ZKP 的 L1 验证成本暂时降低了 Zk rollups 的利润率。目前,我们还未看到状态差异的成本节约传递给用户。

这让我想到几个问题:

-

货币性溢价是否真实存在?或者说,L2 在链上活动相同时是否会有相同的估值?

-

与 Solana 相比,ETH 是否真的具有主权溢价(SOV)?(以太坊的 REV 主要集中在 2024 年的第一和第二季度,如果只比较最近的季度,这种溢价是否明显?)

免责声明:本文提供的信息不是交易建议。BlockWeeks.com不对根据本文提供的信息所做的任何投资承担责任。我们强烈建议在做出任何投资决策之前进行独立研究或咨询合格的专业人士。