作者:insights4.vc

编译:深潮TechFlow

在11月5日至6日期间,Coinbase Global (NASDAQ: COIN) 的股价因选举结果上涨了31%,从193.96美元升至254.31美元。本报告深入分析了 Coinbase 的当前财务状况以及其 Layer 2 区块链 Base 的性能指标。

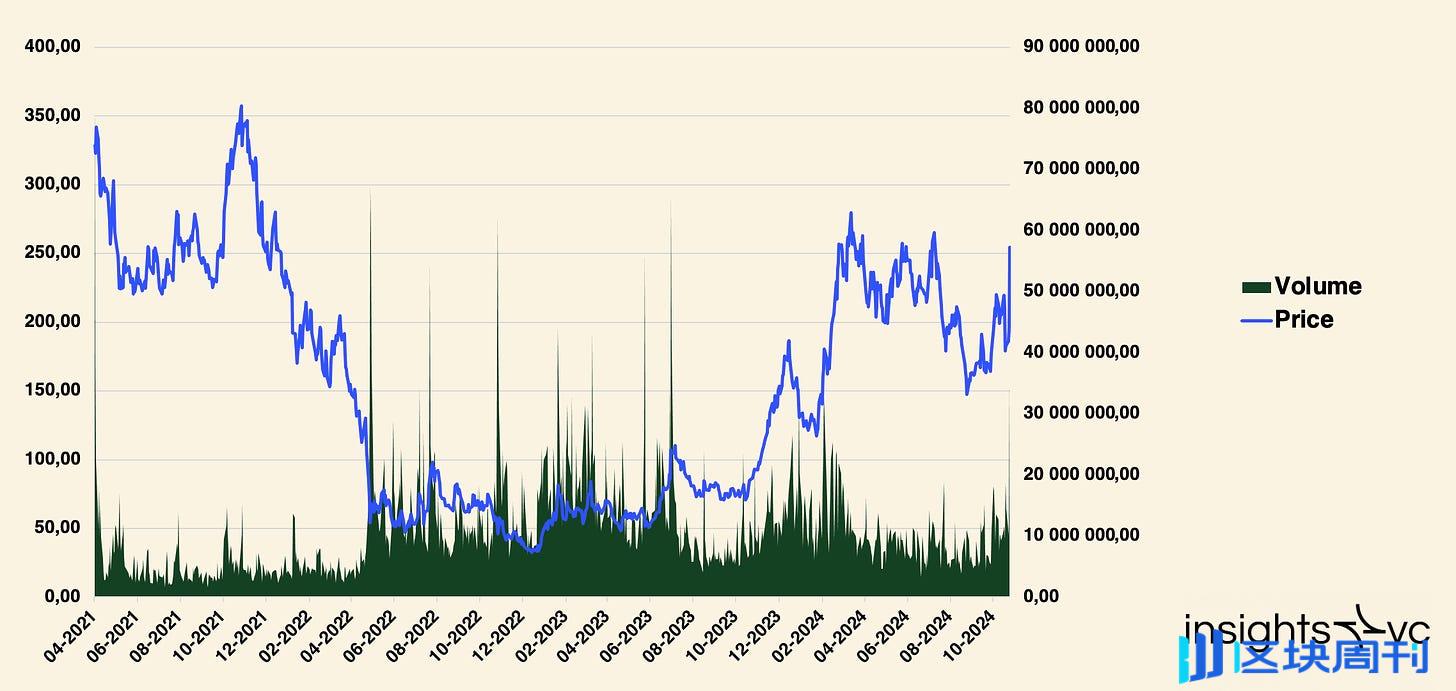

Coinbase (COIN) 收盘价:254.31美元 | 交易量:3546万 – 2024年11月6日

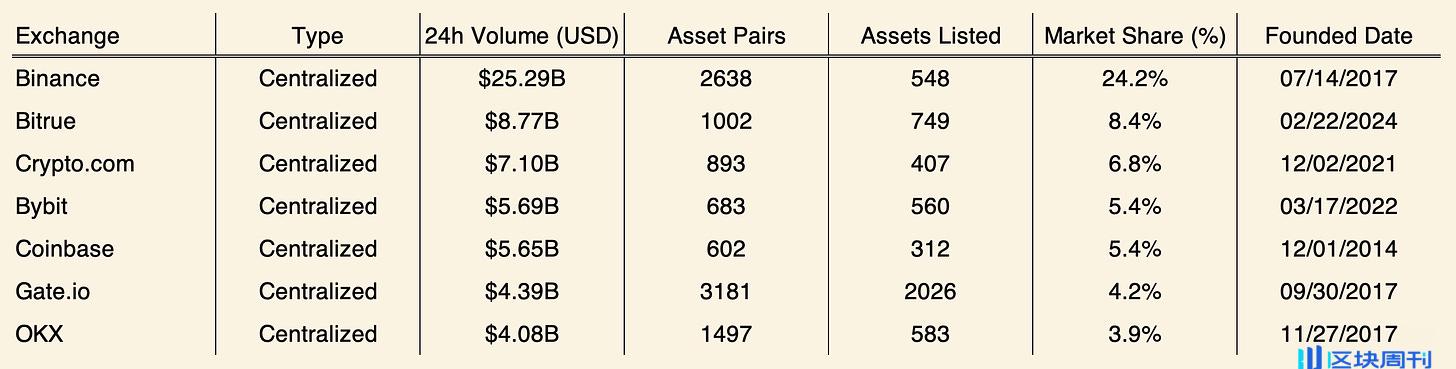

Coinbase 竞争对手:关键指标概览

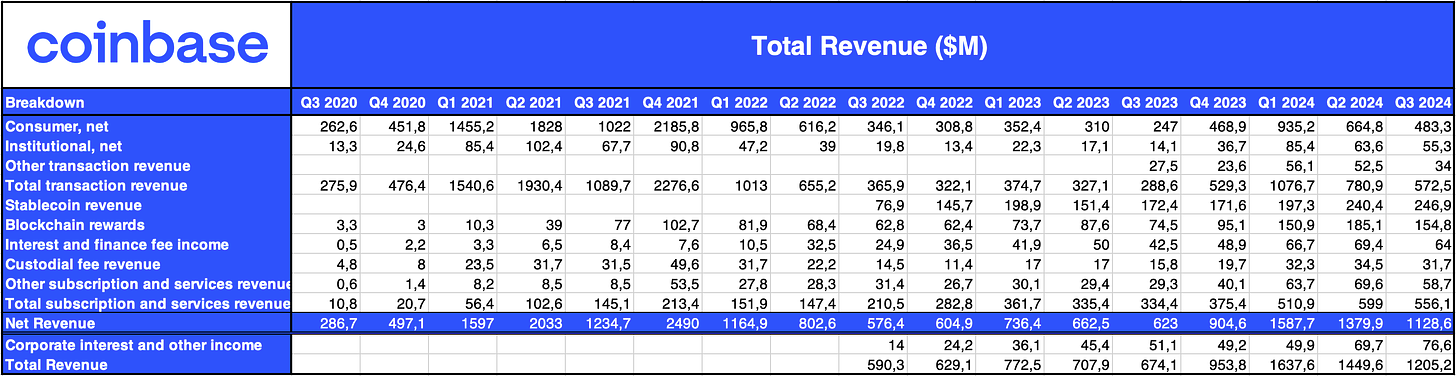

收入分析

收入分解 (2020 年第三季度 – 2024 年第三季度)

收入

-

2024 年第三季度总收入:12.052 亿美元,低于 2024 年第二季度的 14.496 亿美元,但较 2023 年第三季度的 7.725 亿美元有所增长。

-

收入趋势:自 2021 年第四季度达到峰值后,自 2022 年第二季度起,总收入趋于稳定但处于较低水平。

按细分市场的收入

-

消费者交易:2024 年第三季度为 4.833 亿美元,较第二季度的 6.648 亿美元有所下降,显示出对市场波动的敏感性,但仍是主要收入来源。

-

机构交易:从 2024 年第二季度的 6,360 万美元略降至 5,530 万美元,波动较小,但贡献的收入比例较低。

-

区块链奖励:2024 年第三季度为 1.548 亿美元,虽低于第二季度的 1.851 亿美元,但同比增长,提供了与区块链发展相关的稳定收入。

-

稳定币收入:2.469 亿美元,各季度保持稳定,显示出 Coinbase 在数字货币领域的重要作用。

-

利息和金融费用:第三季度为 6,400 万美元,尽管市场变化,仍提供稳定的收入来源。

-

订阅和服务:第三季度为 5.561 亿美元,低于第二季度的 5.99 亿美元,表明服务有所增长,但受到当前市场压力影响。

费用分析

-

交易费用:1.718 亿美元(占净收入的 15%),比 2024 年第二季度下降 10.3%。

-

技术和开发:3.774 亿美元,环比增长 3.6%。

-

销售和市场营销:1.648 亿美元,略微下降 0.3%。

-

一般和行政:3.304 亿美元,增长 3.2%。

-

其他营业净收入:-860 万美元,表明该类别的净收入。

-

总营业费用:10.357 亿美元,比 2024 年第二季度下降 6.4%。

交易量和资产收入贡献

-

2024 年第三季度总交易量:1,850 亿美元,低于 2024 年第二季度的 2,260 亿美元,也低于 2023 年第三季度的 920 亿美元。

-

消费者交易:340 亿美元,较 2024 年第二季度的 370 亿美元有所下降。

-

机构交易:1,510 亿美元,低于 2024 年第二季度的 1,890 亿美元。

资产收入明细

-

比特币:占总交易量的 37%,高于 2024 年第二季度的 35%。

-

以太坊:交易量稳定在约 15%,显示出稳定的市场兴趣。

-

注:Solana 在过去两个季度中被突出为第三大资产,其总交易收入份额从 10% 增加到 11%。

-

其他资产:在 2024 年第三季度下降到 33%,反映出多元化的努力,但目前重点仍在比特币和以太坊上。

资源分配和投资分析

流动性概况

-

USDC 持有:2024 年第三季度为 5.08 亿美元,略低于 2024 年第二季度的 5.89 亿美元。这表明 USDC 仍然是一个稳定的流动性来源,减少可能意味着战略性资产重新部署。

-

存放在第三方机构的公司现金:为 9200 万美元,略低于之前的 9700 万美元,显示出对第三方风险的最小化。

-

货币市场基金和政府债券:增加至 60.88 亿美元,高于 2023 年第三季度的 40.68 亿美元,表明在市场波动中向低风险、流动性强的金融工具的保守转变。

-

公司现金:从 2022 年第二季度的 35.49 亿美元的峰值减少至 15.44 亿美元,可能是由于战略投资或运营需求导致的减少。

-

总流动性资源:在 2024 年第三季度增长至 82.32 亿美元,显示出坚实的财务基础,并为应对战略机会或市场下滑做好准备。

投资和融资活动

-

经营现金流:2024 年第三季度为 6.87 亿美元,显示出企业在核心业务中产生现金的强大能力和韧性。

-

资本支出:仅为 1900 万美元,反映出对固定成本的保守策略,以支持财务灵活性。

-

战略投资:流出量较小,包括 1400 万美元的风险投资(Coinbase Ventures 的活动细节在 Google 表中可查),1800 万美元的加密投资,以及 1.73 亿美元用于法币贷款和抵押品,强调了谨慎的风险管理。

-

融资活动:2024 年第三季度没有发行新的长期债务,表明战略重心在于有机增长和内部流动性使用。

劳动力指标和其他数据

-

2024 年第三季度的总员工人数:从 2024 年第二季度的 3,486 人增加到 3,672 人。

-

每月活跃用户(MTUs):780 万人,比 2024 年第二季度下降 4.9%,同比下降 16.4%。

-

网站流量:从 2024 年第二季度的 4070 万下降到 3780 万,可能反映兴趣减弱或季节性变化。

-

Google 趋势:9 月份的峰值为 74,显示出公众兴趣的波动。

-

应用下载量:从 8 月的 14,189 次下降到 9 月的 8,928 次,表明新用户获取速度放缓。

-

招聘信息:10 月份降至 818,可能表明招聘趋于稳定或正在进行重组。

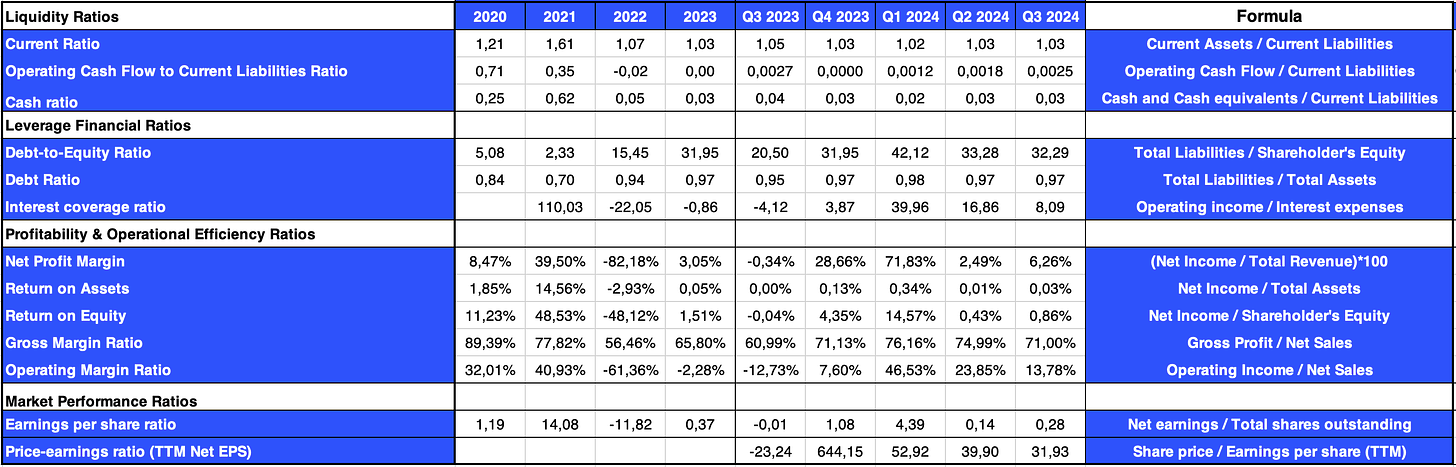

财务比率

注:以下解释基于当前数据提供见解,并非最终结论。建议对数据进行独立审查,详细数据可在 Google 表格中找到。

财务比率 (2020 – 2023; 2023 年第三季度 – 2024 年第三季度)

流动性分析

-

流动比率 (2024 年第三季度:1.03):保持稳定,表明流动资产对负债的覆盖范围有限。

-

经营现金流与流动负债比率 (2024 年第三季度:0.0025):略有上升,显示出现金流生成能力的部分恢复。

-

现金比率 (2024 年第三季度:0.03):维持在较低水平,强调了对现金管理的严格要求。

杠杆比率

-

债务权益比率 (2024 年第三季度:32.29):高杠杆率表明财务风险增加。

-

负债比率 (2024 年第三季度:0.97):负债几乎等于资产,显示出对债务的高度依赖。

-

利息覆盖率 (2024 年第三季度:8.09):正值,表明营业收入足以支付利息费用,反映出良好的偿债能力。

盈利能力和效率比率

-

净利润率 (2024 年第三季度:6.26%):从 2023 年第三季度的亏损中改善,显示出净收入生成能力的提升。

-

资产回报率 (ROA) (2024 年第三季度:0.03%):资产利用效率较低,表明可能存在运营效率问题。

-

股本回报率 (ROE) (2024 年第三季度:0.86%):虽有小幅提升,但仍然偏低,表明股东权益收益不够理想。

-

毛利率 (2024 年第三季度:71.00%):有所提高,显示出有效的成本控制。

-

营业利润率 (2024 年第三季度:13.78%):明显改善,表明对营业费用的更有效控制。

市场表现比率

-

每股收益 (EPS) (2024 年第三季度:$0.28):从负收益中恢复,显示盈利能力的增强。

-

市盈率 (P/E) 比率 (TTM 净 EPS) (2024 年第三季度:31.93):适中的市盈率表明投资者对未来持谨慎乐观态度。

Base

关于 Base 的起源和发展的详细信息,请参阅我们的 June newsletter。在 Jesse Pollak 的带领下,Base 于 2023 年 7 月 13 日正式启动。

概述

-

平台使命:Base 是 Coinbase 在以太坊上的 Layer 2 解决方案,旨在创造一个全球链上经济,优先推动创新、创造力和经济自由,为去中心化应用 (dApp) 的开发提供安全、低成本的环境。

-

基础设施和治理:Base 基于 OP Stack 构建,以实现可扩展性和成本效益。Base 已确认不会发行原生 Token (如 CEO Brian Armstrong 于 2023 年 12 月 1 日所述)。Base 正与 OP Labs 合作,积极开展去中心化治理和研究项目,包括 EIP-4844 和 op-geth 客户端,符合 Coinbase 的逐步去中心化愿景。

-

生态系统发展:Base 在开发者社区中受到广泛欢迎,专注于产品的实质性创新,而非依赖 Token 激励。Coinbase 的内部团队利用 Base 部署智能合约,提升了面向消费者和机构的产品体验,并通过便捷的入门和直观的界面推动链上应用的普及。

-

核心产品:Base 被定位为去中心化的“应用商店”,为开发者提供开放平台,包含 Base 名称以简化链上身份管理,以及智能钱包,为用户提供安全且可编程的资产管理方案。

-

战略定位:Base 不仅在 Layer 2 生态系统中具有竞争力,还通过提供能够媲美传统 Web 应用的链上体验,与传统在线平台展开竞争。

关键指标

在 Base 的应用活动中,DeFi 类别表现突出,地址活动从 2024 年第二季度的 14.36 万大幅增长至第三季度的 40.57 万。然而,第三季度的收入下降至 730 万美元,低于第二季度的 2420 万美元。稳定币转账量显著增长,从第二季度的 978 亿美元增加到第三季度的超过 4150 亿美元,显示出交易需求的上升。新用户与回访用户的比例也发生了变化:第二季度为 10.7 万对 27.8 万,第三季度为 42 万对 45 万,第四季度达到 50.9 万对 82.7 万。Sybil 地址在第四季度减少至 17.8 万,而非 Sybil 地址达到 120 万,第三季度的 Sybil 地址为 55 万,非 Sybil 地址为 32 万。

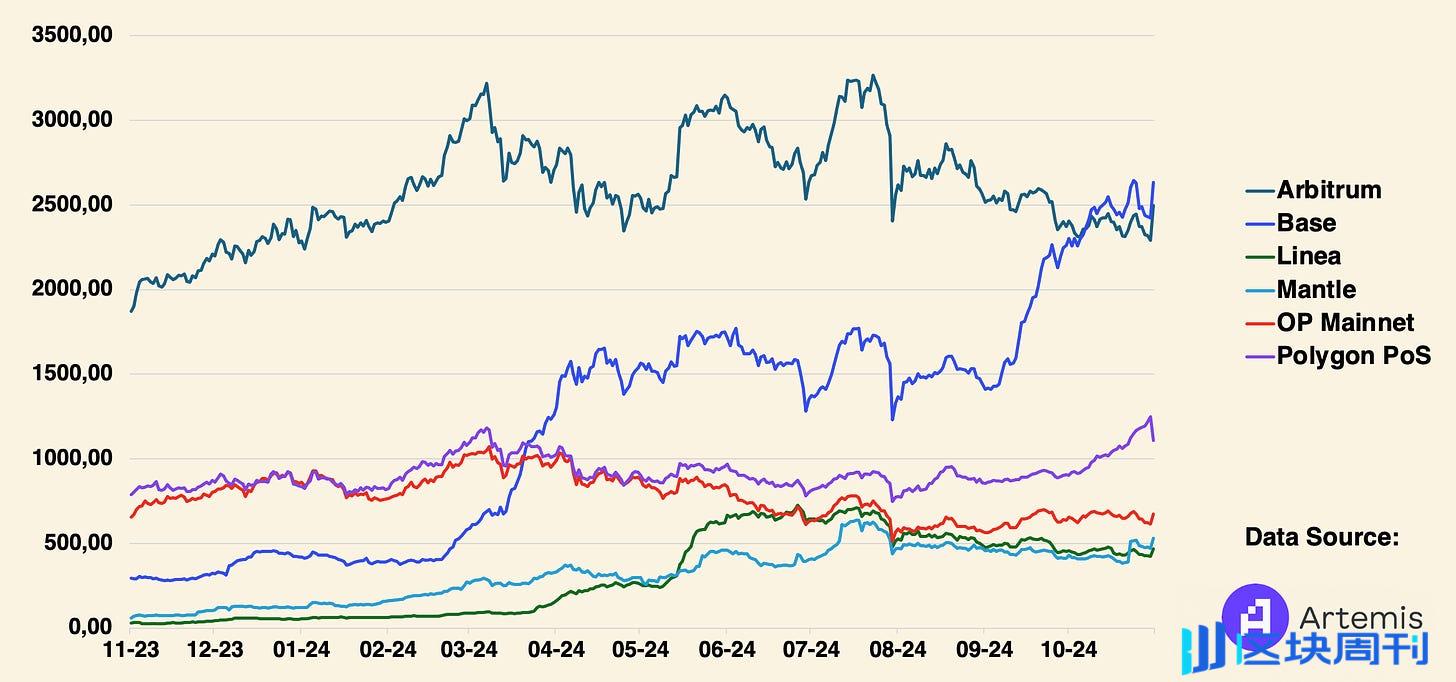

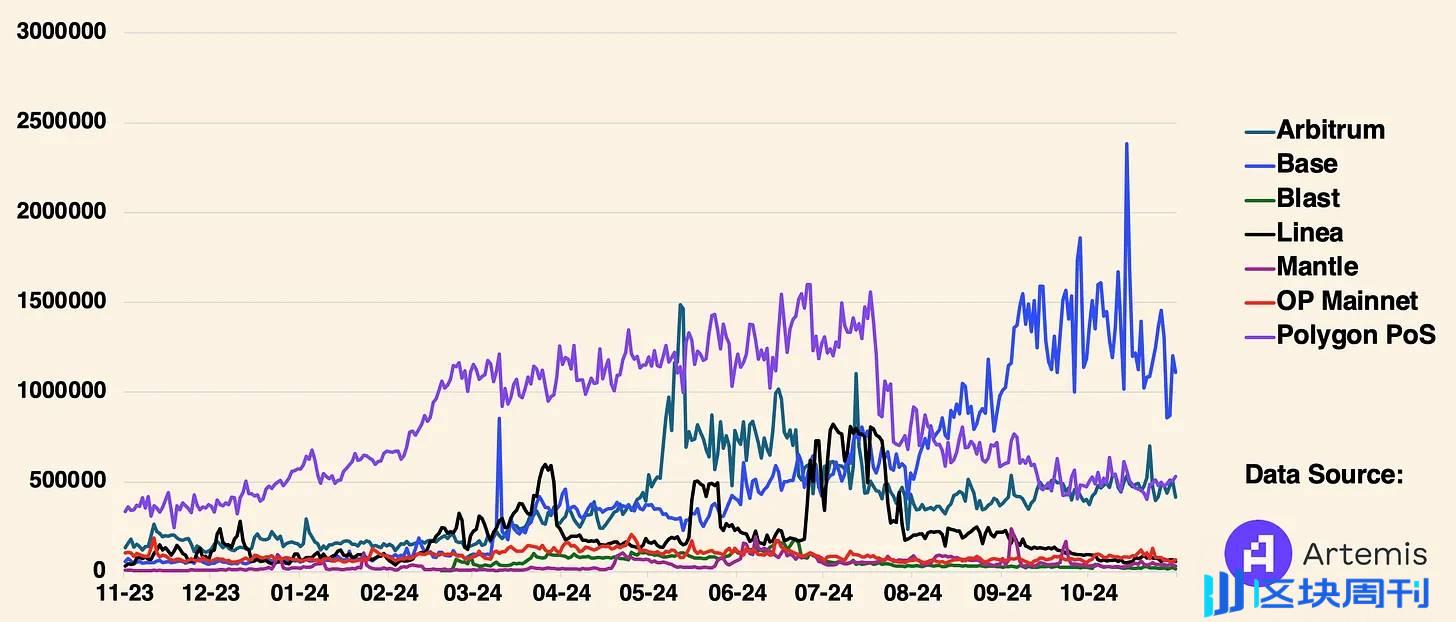

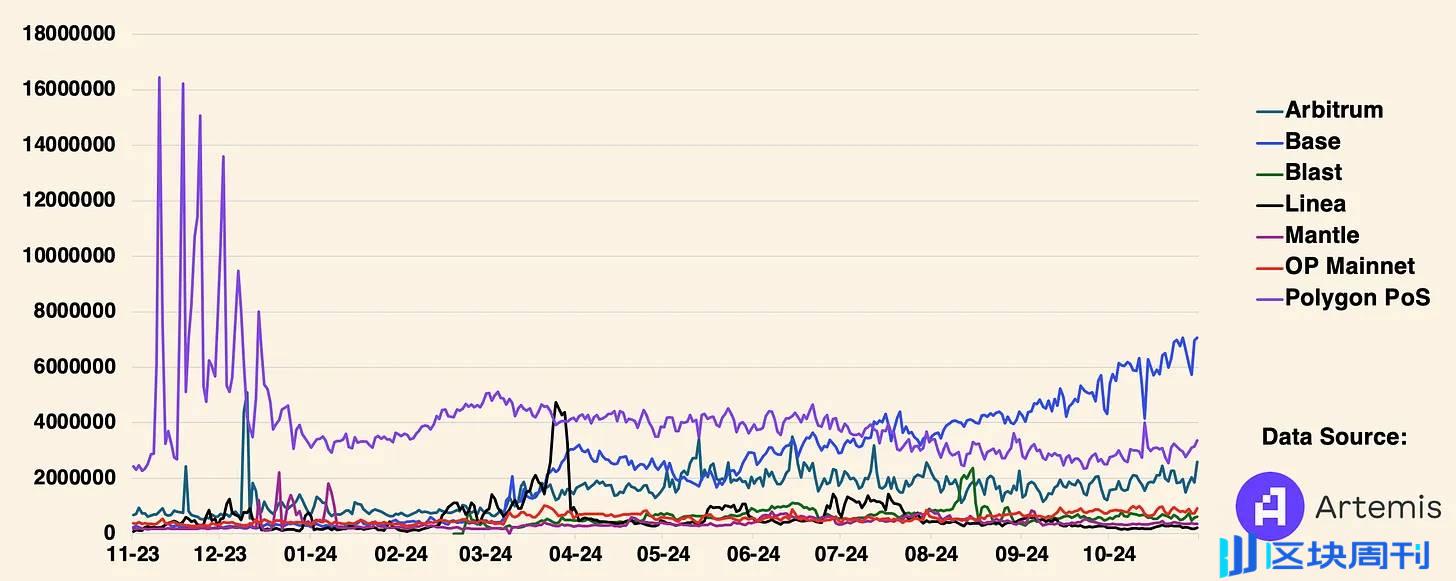

正如我们在图表中看到的,截至 11 月 7 日,Base 是领先的 Layer 2 区块链。几周前,它在总锁定价值 (TVL) 上超过了 Arbitrum,并在每日活跃地址和每日交易类别中连续数月保持其作为第一 Layer 2 的地位。

智能合约中的总锁定价值(单位:百万美元)

每日活跃地址(每天与协议交互的独立链上钱包数)

每日交易(协议的独立链上交互次数)

免责声明:本文提供的信息不是交易建议。BlockWeeks.com不对根据本文提供的信息所做的任何投资承担责任。我们强烈建议在做出任何投资决策之前进行独立研究或咨询合格的专业人士。