作者:Jay

编译:深潮TechFlow

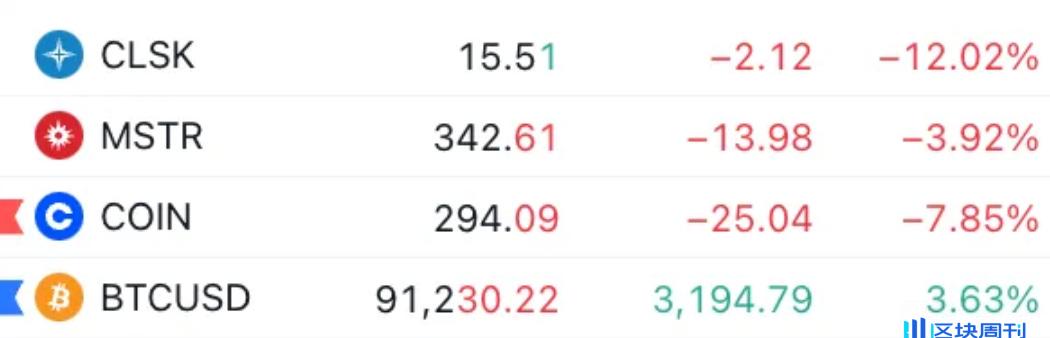

Kenny G 再次获胜

那么,加密货币股票为何表现不佳?

我将说明期权市场如何影响标的股票价格的基本动态。

一个重要因素是即将到来的月度期权到期日(mopex),这将在本周五 11 月 17 日发生——具体的动态包括:

-

对价格波动的预期过高

-

做市商解除对冲操作

我将以 Coinbase 为例进行说明,但这些因素几乎适用于大多数加密货币股票。

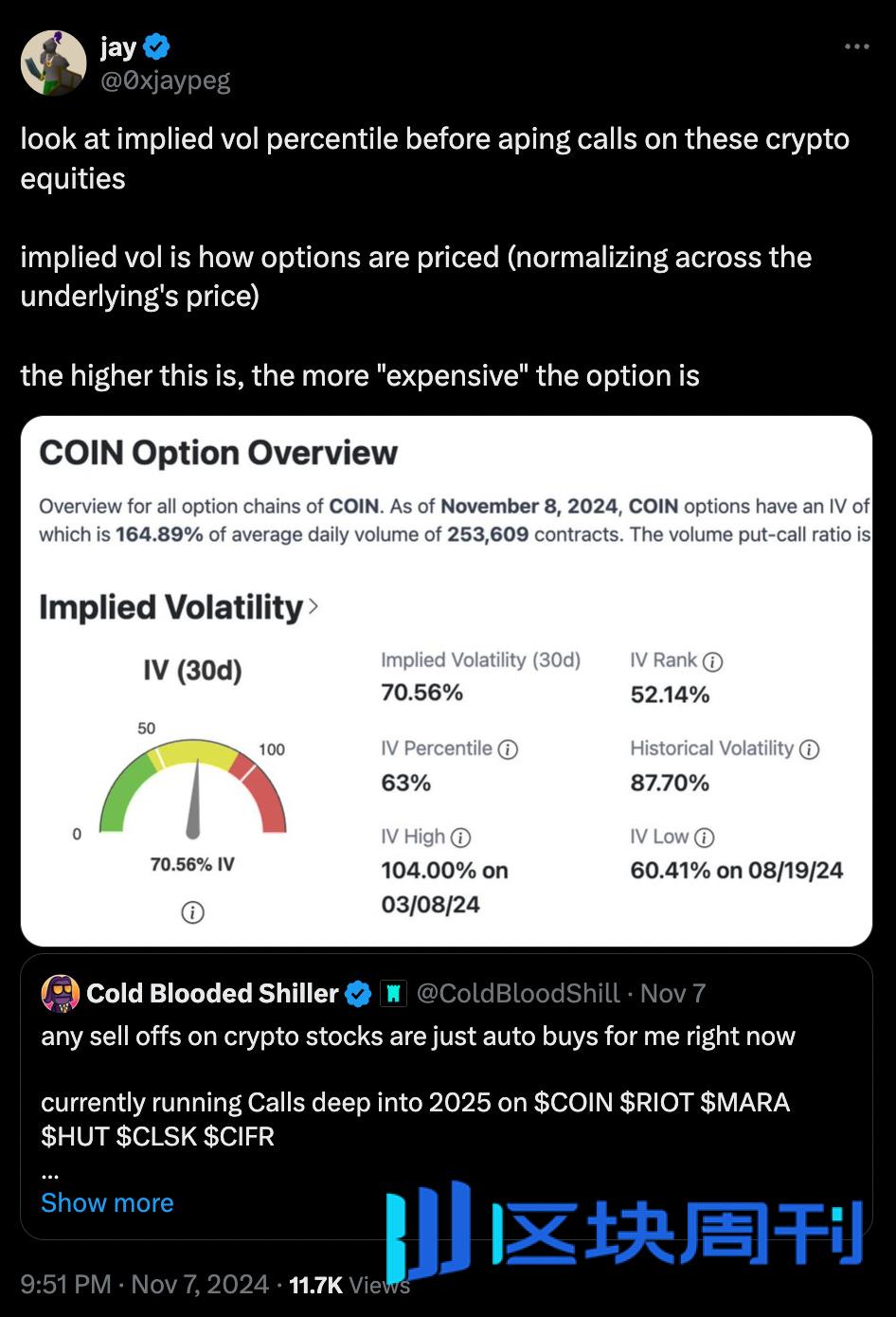

我之前提到过,在特朗普获胜后,由于我要描述的这种动态,你需要在考虑买入看涨期权之前查看隐含波动率。

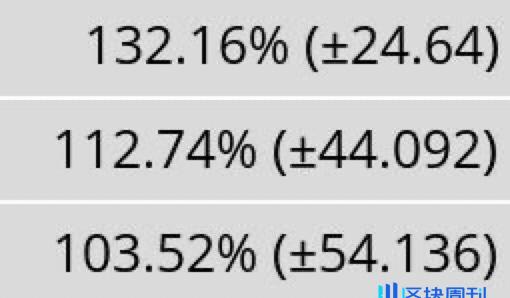

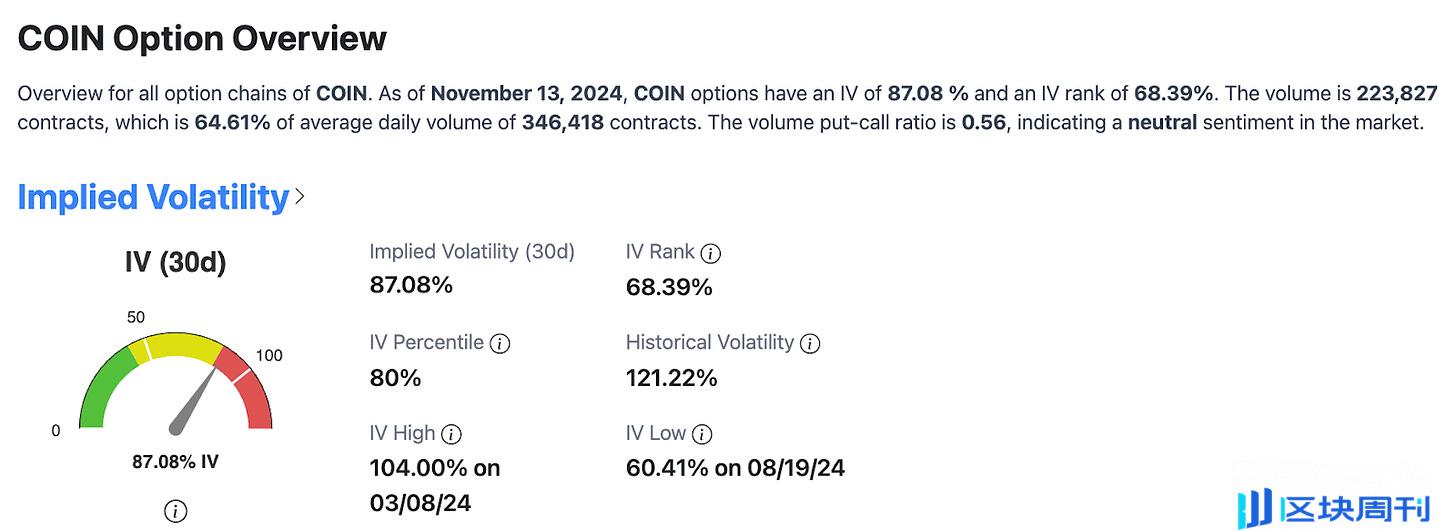

以下是 Coinbase 在 11 月 15 日、22 日和 29 日到期的隐含波动率数据。

132% 的波动率意味着,在 95% 的概率下,标的资产每天的价格波动幅度预期为上下 16.62%。这样的预期显得非常高。

过去 30 天的隐含波动率百分位达到 80%。这意味着未来 30 天内,这种隐含波动率(或对 Coinbase 上涨的预期)比 80% 的历史时期都高。这在没有季度财报电话会议的情况下显得异常高。

那么,当市场预期如此之高时会发生什么?做市商在此时的操作是什么?

当做市商卖出虚值看涨期权时,他们会通过买入股票来对冲其空头 delta 风险。

随着到期日临近,这些虚值看涨期权的 delta 值会下降,因此,做市商会卖出股票以避免方向性风险。

接近 11 月 15 日时,虚值看涨期权的 delta 损失速度加快(假设其他条件不变)。

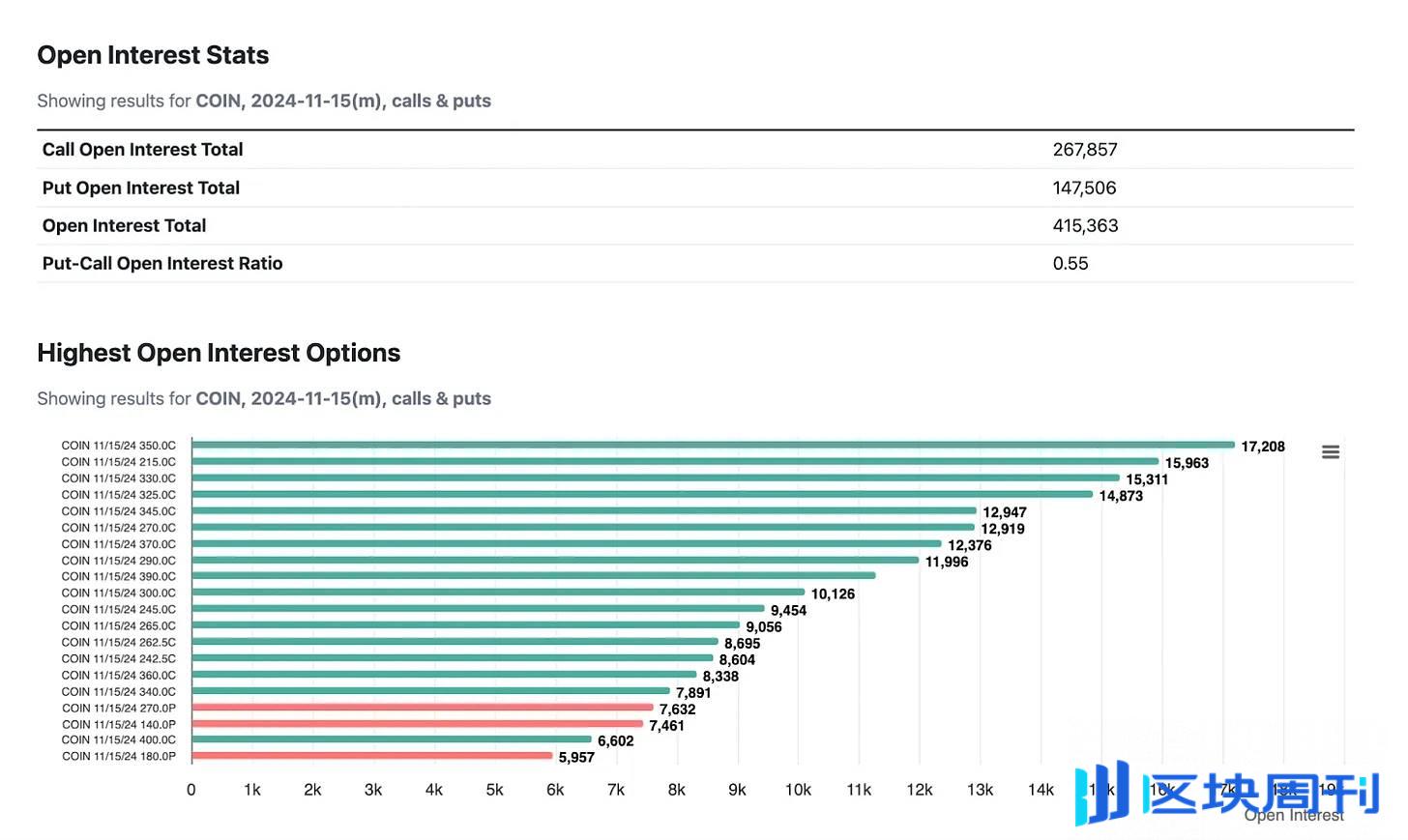

观察期权未平仓合约,可以看到明显偏向虚值看涨期权(图表上几乎看不到看跌期权)。

随着到期日的临近,由于做市商对冲行为的反身效应,市场的方向性波动加剧。结果,做市商更积极地卖出股票(除非有其他实体更积极地买入 Coinbase)。

同时,随着投资者获利了结(平仓看涨期权,做市商抛售对冲买入的股票),这种循环不断加强。这形成了一个大的反身循环。

我们是如何走到这一步的?

上周,Coinbase 的期权持仓显得非常看跌(可以从历史的看跌看涨比率和 25 delta 偏斜中看到)。

特朗普的胜利导致了大规模的仓位解除(导致了与我之前描述的情况完全相反的局面),做市商在其空头看跌期权解除时回购股票。

市场的钟摆剧烈地向相反方向摆动,这些期权的隐含波动率(价格)急剧上升——随着这一变化,虚值看涨期权的 delta 值提高(因此对冲行为更加积极,并且不可避免地解除)。

由于空头回补、做市商解除对冲以及对“超级周期”的普遍预期,价格变动的预期朝正方向过度移动。这种情况在所有加密货币股票的隐含波动率中都有体现。

这也是我选择在此时卖出大量波动率的原因——这些预期很少会实现,同时这也是对冲现货的一个很好的策略。

免责声明:本文提供的信息不是交易建议。BlockWeeks.com不对根据本文提供的信息所做的任何投资承担责任。我们强烈建议在做出任何投资决策之前进行独立研究或咨询合格的专业人士。