撰文:Chloe,PANews

特朗普胜选重返白宫,加上对加密货币友好的候选人皆进入美国国会,各界预期加密货币会在有利的监管环境中蓬勃发展,让比特币价格飙升突破 9 万美元,据 11 月 18 日 CNA 报道,台湾「立委」近日质询时关切台湾加密货币课税问题,探讨是否应对加密货币个人交易课税。

质询会上「立委」质疑「财政部」对加密货币个人交易所得的课税措施,表示,目前仅对加密货币交易所征收营业税和营利事业所得税,对于个人或法人从交易中获利的部分,并没有明确的课税规范,强调台湾「财政部」应该主动出击,完善台湾加密课税机制。

目前台湾向「金管会」完成申报洗钱防制法遵声明的虚拟资产业者共 26 家,都有办理税籍登记,也有缴纳营业税、营所税,不过「立委」仍认为,且针对加密货币课税,主要还是在业者,个人交易课税以及查核,财政部仍不够完善。

赋税署署长宋秀玲指出,根据现行税法规定,加密货币并不是货币,属于数字化资产买卖,只要是资产买卖有所得,就必须课税,但因为是自行申报,就得加强查核,财政部也会配合金管会针对虚拟资产立专法后,未来会有新的查核措施。「目前税务部门有查核工具可运用,检视数字化商品交易情形,并允诺 3 个月研议加密货币买卖所得课税相关办法」宋秀玲表示。

最后「财政部」表示,会持续关注国际间对加密货币和数字服务税的课税趋势,并结合台湾的实际情况,适时调整税制。

加密货币交易的课税议题,近年成为各国关注焦点,针对全球各国/地区对于加密资产税务之处理方式,PAnews 为读者简单整理。

全球逐步提升加密资产交易税务资讯的透明度

美国、欧盟和其他地区于 2023 年陆续针对加密资产经纪商及其他中介机构提出新的税务资讯申报要求,旨在增加交易透明度。经济合作暨发展组织 (OECD) 去年 6 月发布也推出了加密资产申报框架 (CARF),并更新了金融机构共同申报准则 (CRS),将新型态金融商品纳入申报范围。

各国陆续推行加密资产税务资讯申报,避免成为避税工具,PwC 《2024 全球加密资产税务调查报告》指出,截至 2023 年 12 月 1 日,已有 54 个主要加密市场司法管辖区表示将迅速导入 OECD 公布的「加密资产申报框架」(CARF),预计于 2027 年前实施加密资产交易信息的自动交换机制。其中需要申报的交易包括:加密资产之间的交换、加密资产与法定货币之间的交换、价值超过 50,000 美元的商品或服务对价的加密资产转移。

以台湾近日质询时被「立委」关切的加密货币课税问题来看,台湾现况主要针对 KYC 与洗钱防治,也就是加密货币相关从业都需要掌握客户资讯,有大额出金时 ( 超过 50 万新台币 ) 须主动申报,等于在台湾,除洗钱防制这法案之外并无明确的指导或所得税法规适用于加密货币。

对一般交易用户来说,现阶买卖加密货币并不需要缴交易税,获利视同其他资产交易获利 ( 例如外汇买卖获利 ), 「须申报」 财产交易所得,併入个人综合所得税。

简单来说,就是台湾当前加密货币课税的原则是「获利出场」才算数,只要投资者的盈利资金没有提现到银行帐户,就不会产生实际盈利。一旦加密货币有了盈利汇到银行帐户,也就是出金且达到一定金额才会课税。

另外,买卖加密货币为主要业务的币商,若每月销售额超过台币 4 万元,视为经常性交易币商,必须完成税籍登记并缴纳营业税与营所税。

美国将加密货币视为可被课税之财产,各州税收的计算方式有所不同

美国政府将虚拟货币定义为:记录在加密安全分散式帐本上的任何数字价值表示的数字资产,数字资产不是真正的法定货币,因为它们不是美国的硬币和纸币,也不是任何一个国家中央银行发行的法定货币。

此外,美国国税局 (IRS) 将加密货币视为可被课税的财产,如果加密货币的市场价值发生变化,其时价比投资者当初买进的价值高,投资者在交易中出金,就会产生资本利得或损失,如果有获利,持有人必须为售出的加密货币缴纳税款,另外如果一方是出于商业活动,收到另一方以加密货币付款,收到加币货币的一方需将其作为商业收入并缴税。

举例来说,如果 A 当事人以 5,000 美元的价格购买 1 BTC,3 个月后以 7,000 美元售出,那么按照短期资本利得税率,当事人必须为 2,000 美元的出金收益纳税,若出售持有资产不到一年的利润,以美国 2023 纳税年度来说,税率在 0% 到 37% 之间,具体税率则取决于当事人申报实质所得的多寡而定。

除了交易收益外,加密货币生态系统中的其他收入同样需要纳税。例如,挖矿活动所获得的加密货币奖励、参与质押所得到的报酬,以及透过借贷平台赚取的利息,通常都被归类为经常性所得,需要按一般所得税率课税。2023 年,IRS 通过一系列新规定,进一步明确了质押奖励的收入认列时点,并将 NFT 定义为收藏品,使其适用特殊的税务处理规则。

今年年中美国国税局 (IRS) 公布了加密货币税收制度的最终草案,从 2025 年开始,加密货币经纪商将需要向 IRS 提交 Form 1099-DA,报告客户的交易资讯。这项新制度预期将大幅提升税收遵循度,同时也为市场参与者带来更多合规要求。

而在州级层面,各州在税收的计算方式上也有所不同,不过目前各州对 NFT 的定义和课税方式尚未达成一致。

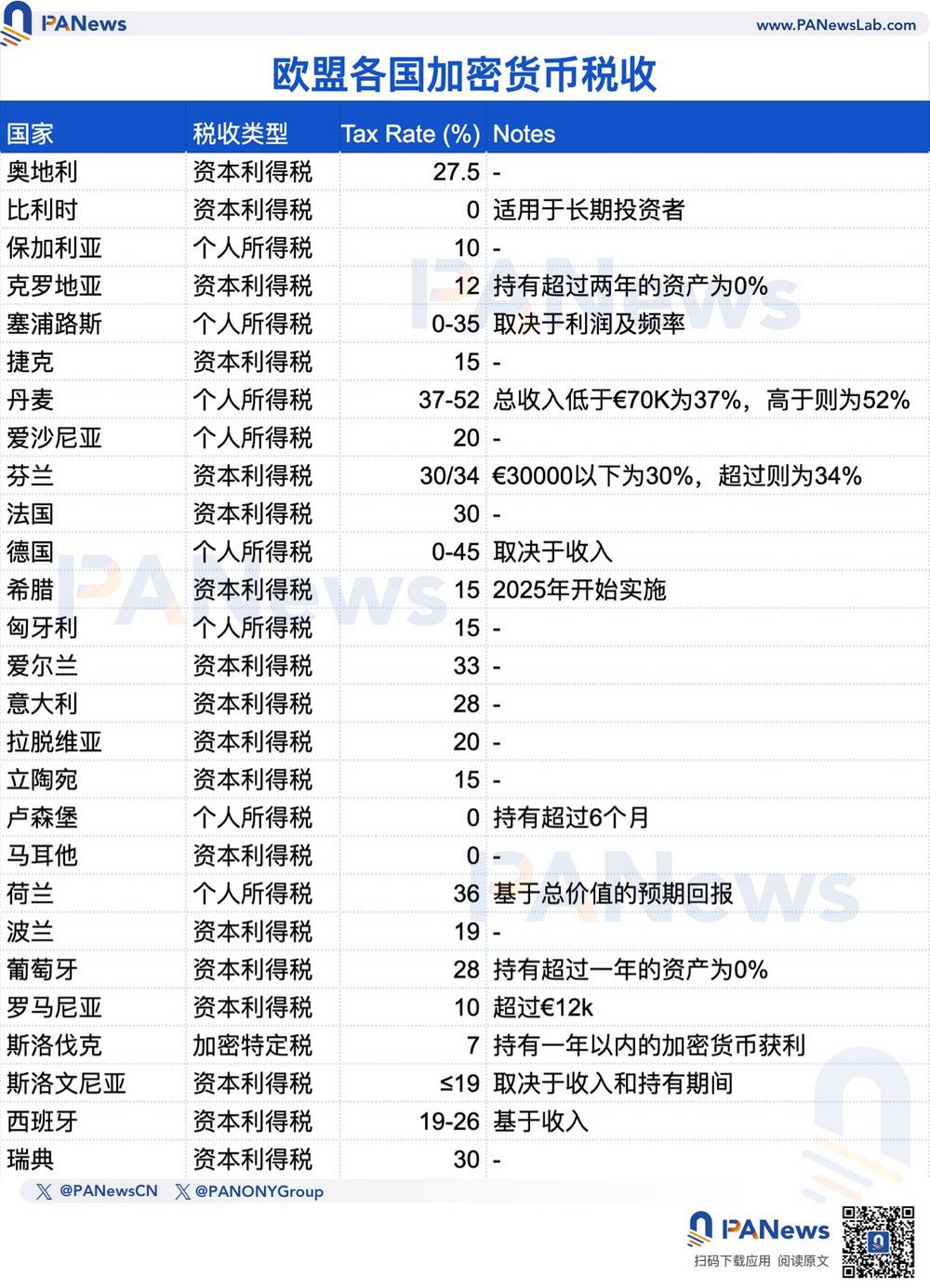

欧盟各国税率差异大,丹麦高至 52% ?

另外在欧洲部分,现今欧盟各国不断在更新加密货币税收制度。若考虑到最大限度地减少加密货币的税收负担,斯洛伐克、卢森堡、保加利亚、希腊、匈牙利或立陶宛会是比较友善的选择,目前这些国家对加密货币持有者的利率属欧盟各国最低。

相较下来,丹麦、芬兰、荷兰、德国和爱尔兰对加密货币交易则不太友善。丹麦将加密货币收益视为个人收入,并征收 37% 至 52% 的高税率,以下为欧盟各国税收类型以及税率。其中,资本利得税 (Capital Gains Tax) 主要针对投资收益课税,通常税率较固定,个人所得税 (Personal Income Tax) 采用累进税率制度,与纳税人总收入相关。

香港以及新加坡目前不对个人资本利得征税

最后则是亚洲各国,以日本来说,对于个人交易,加密货币交易所产生的收益被归类为「杂项所得」,需要按照累进税率缴纳所得税。税率依照个人收入而定,日本的加密货币税率最低为 5%,最高为 45%,例如年收入超过 4 千万日圆(约 27.6 万美元)的税率就可高达 45%。特别的是,日本政府规定加密货币损失不能从纳税人所得收入或其他资产中扣除,只有房地产、商业和林业收入的损失才能从收入中扣除,而加密货币不属于这些类别。

而在韩国,该国计划向征收 20% 加密货币利润税,适用于超过 250 万韩元(约 1,800 美元)的获利,不过实施时间则一再延后,原定 2023 年后延至 2025 年现在又要延至 2028 年,延后原因主要是因市场波动性考量,过去缺乏适当的税收基础设施担心过早实施会影响投资者情绪。

另外在香港以及新加坡目前不对个人资本利得征税。首先,香港当前没有专门针对数字资产的税法条款,但香港税务局于 2020 年 3 月更新了《税务条例释义及执行指引》(DIPN)第 39 号,加入了数字资产课税相关章节。

不过,该指引尚未涵盖质押、DeFi、Web3 相关内容(如 NFT 和实体资产代币化)。然而香港採用地域性税收原则,对在香港经营贸易、专业或业务所得的境内收入性质利润征收 16.5% 的资本利得税,但不包括资本性质的利润,至于加密货币交易所得是属于收入性质还是资本性质,需要根据具体事实和情况来判定。

新加坡税务局(IRAS)不对个人的加密货币交易征收资本利得税。长期投资加密货币所获得的利润是免税的。但如果个人频繁交易加密货币或经营加密货币相关业务,则该收入可能被视为交易收入,并按最高 22% 的累进税率缴纳所得税。

一直以来各国税收政策显着影响加密货币投资策略,低税率更吸引跨国企业前往该国投资。相反,美国、日本、法国和西班牙等高税率政策可能会吓走某部分投资者,据 Coincub 调查指出,光美国去年加密货币就可征收约 18.7 亿美元的税金。

欧洲国家的情况则好坏参半,有些国家为长期持有者提供有利条件,而有些国家则维持高税率,这可能会影响投资者的行为,但总体来看,欧洲国家加密货币税率水平高于全球平均,反映了欧盟整体财政制度的一部分。

免责声明:本文提供的信息不是交易建议。BlockWeeks.com不对根据本文提供的信息所做的任何投资承担责任。我们强烈建议在做出任何投资决策之前进行独立研究或咨询合格的专业人士。