在数字化支付与金融科技高速发展的当下,企业银行卡逐渐成为优化资金管理、拓展支付场景的重要方式之一。而传统的企业银行卡申请手续繁琐、时间流程冗长,复杂性与高成本逐渐成为制约业务效率的瓶颈。卡即服务(Card as a Service, 简称 CaaS)应运而生,其通过 API 驱动的端到端解决方案,整合发卡行、卡组织、清算机构及合规体系,帮助企业快速发行虚拟或实体银行卡,覆盖员工费用管理、品牌联名卡、跨境支付等多元场景。

一、CaaS 模式:企业发卡的技术革新

具体而言,银行卡的发行涉及发卡行、卡组织、清算、风控、合规等多个组织和环节,这对于企业而言是一笔不小的投入。而 CaaS 技术提供商则为企业提供全面、开箱即用的解决方案,处理整个端到端发卡流程——如连接发卡行、清算组织,处理发卡计划、身份验证,最终到卡的交付。

随着解决方案的成熟,CaaS模式已覆盖了多个使用和消费场景。对于企业用户,可通过快速发卡支付员工差旅、产品采购、红人营销、线上订阅、广告投放等费用,提升资金管理效率。对于机构而言,如数字钱包、加密货币交易所,则可以借助CaaS模式,给终端用户快速发行卡片,拓展更多消费场景,激活沉睡资产。对于品牌商而言,则可以通过发行带有品牌标识的银行卡,进一步提升品牌形象。

目前,市面上有不少提供专业发卡服务的服务商,如专业的数字金融基建服务商 Interlace,根据资金管理、技术投入及合规责任上的差异,细分了两种接入模式——Merchant of Record(MoR)与Gateway,如何选择适合自身企业的发卡模式,是接入的核心重点。

二、CaaS MoR 与 Gateway 模式:从能力矩阵到业务适配

要分区 MoR 与 Gateway 模式,我们先来看看两者的定义。

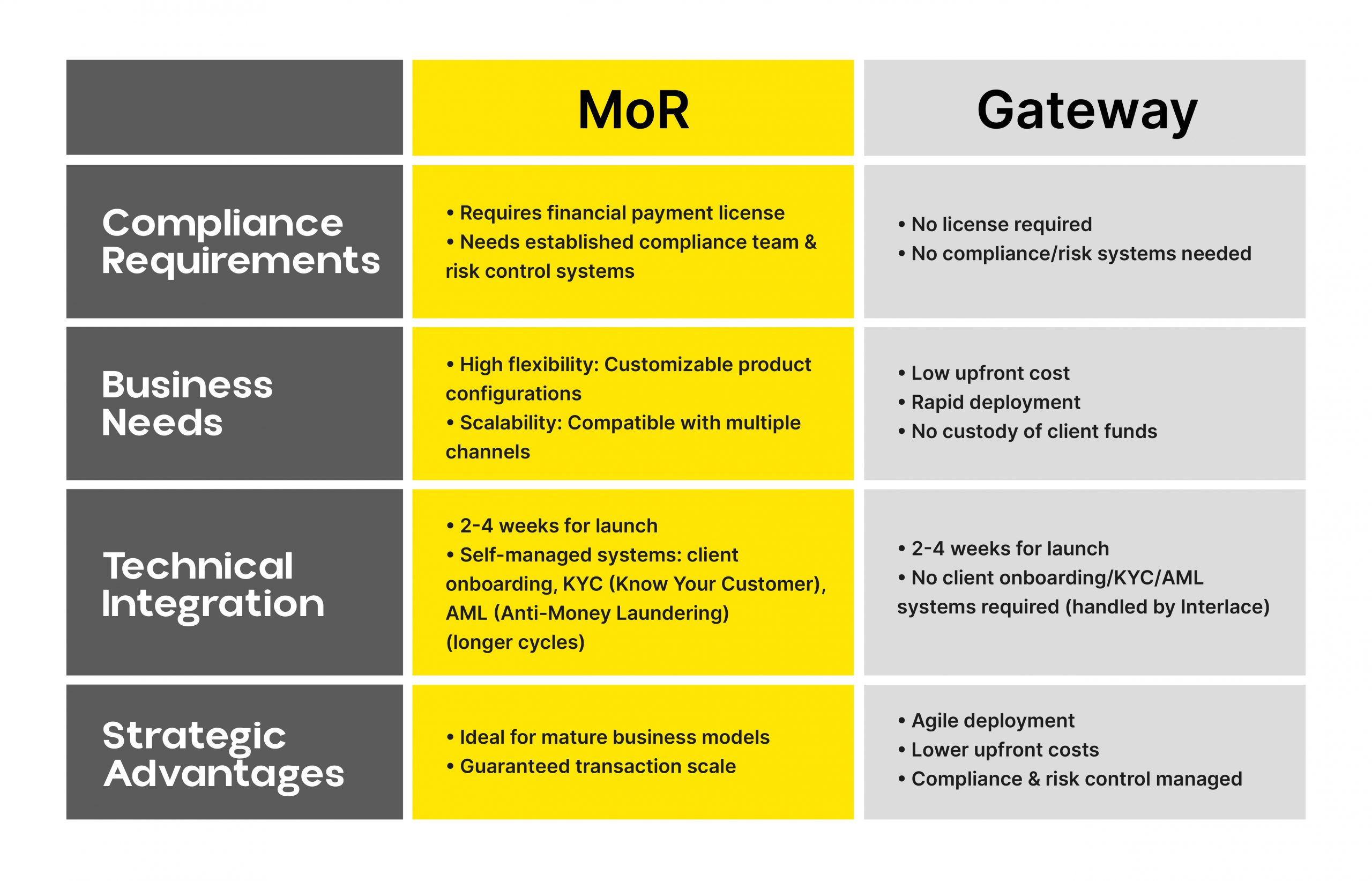

MoR(Merchant of Record)模式:企业需持有支付牌照并自主管理资金流与合规流程,适合资源充足、追求高度控制权与复杂业务扩展的机构。

Gateway 模式:通过第三方服务商托管资金与合规责任,无需牌照即可快速上线,适合资源有限、追求敏捷落地与轻量化运营的企业。两者的本质区别,在于企业对资金流与合规责任的掌控程度。

下面我们将从技术、风控合规等维度来深入对比两种模式的差异和各自优势,以及企业该如何选择适合自己的模式。

2.1MoR 模式:高自主权与高成本

MoR 模式对企业合规能力提出了较高要求。首先,企业需持有金融支付牌照,并构建完整的 KYC(客户身份验证)、AML(反洗钱)系统及专业团队。在技术层面,企业需自主开发入金通道、交易风控及结算系统,这一过程不仅开发周期较长,还需承担较高的初期投入成本。此外,企业需持续投入资源进行系统维护,包括优化风控规则、处理高频交易纠纷,以及根据监管动态调整合规策略。值得注意的是,尽管 MoR 模式赋予企业用户交易数据的完全自主权,但也需同步承担数据安全责任,例如构建符合 PCI-DSS 标准的防护体系以防范数据泄露风险。

从风控机制来看, MoR 属于典型的自主风控模式。企业需独立设计实时交易监控规则,例如设置单笔交易限额、地域限制或商户黑名单;同时需组建反欺诈团队处理可疑交易,并与各地监管机构保持沟通以应对合规审查。这些要求导致企业每年需承担高昂的持续性维护成本。

因此, MoR 模式更适用于交易规模大、业务复杂度高的机构。以跨国金融机构为例,其通过 MoR 模式管理全球企业客户资金池时,需自主完成欧盟、美国等多司法辖区的合规适配,并直面复杂的系统对接挑战——包括与银行核心系统、支付网关及风控引擎的多模块 API 集成,此类集成往往需要较长的开发周期和跨部门协作。

2.2 Gateway 模式:轻量化敏捷落地

与 MoR 模式不同,Gateway 模式的核心特征在于“责任外包”与“技术轻量化”。首先,服务商承担资金托管与合规责任,企业无需申请金融牌照即可开展发卡业务,显著降低了准入门槛。在技术层面,企业仅需通过标准化API接口实现“即插即用”式对接,无需开发底层支付或风控系统,开发周期可缩短至数周。此外,服务商全权负责系统升级、漏洞修复等运维工作,使企业能够摆脱专职运维团队的压力,将资源集中于核心业务创新与用户体验优化。

从风控视角看,Gateway 模式采用“风控托管”机制。服务商提供预置的交易监控策略(如单笔限额、商户白名单等),企业可通过参数化调整适配业务需求,无需自建反欺诈团队。这一模式大幅降低了技术复杂性与长期维护成本,尤其适合资源有限但需快速验证业务场景的企业。例如,某内容平台通过 Gateway 模式向其创作者批量发行虚拟卡以支付薪酬,既实现了发卡效率最大化,又规避了自建系统的资金与人力投入。

三、MoR还是Gateway?企业决策的四大考量维度

●牌照与合规能力

若企业已持有牌照或可承担申请成本(如承担多地区牌照及申请成本),MoR模式可提供长期自主性;反之,企业可以选择 Gateway 模式通过“合规外包”降低门槛。

●技术资源与开发周期

MoR需具备技术部署和维护能力,适合拥有成熟 IT 团队的企业;而 Gateway 模式下,企业可专注于业务逻辑,技术对接周期压缩至2-4周。

●资金流管理需求

MoR 支持企业自主留存资金并设计分账规则(如分润给分销商),适合需深度定制财务流程的客户;Gateway 则通过服务商统一托管资金,简化对账但灵活性受限。

●市场扩展速度

Gateway 模式可借助服务商的牌照网络快速进入多区域市场。如提供非托管服务的加密资产钱包机构,一方面需满足多国牌照的严苛合规要求,而自主申请耗时耗资;另一方面,若自建资金托管系统,则背离“用户非托管”的核心定位。通过接入 Interlace CaaS Gateway模式,机构将资金由Interlace集中托管,同时复用其全球牌照网络,快速拓展关键市场。

四、Gateway 模式为何成为主流选择?

在全球化与监管趋严的双重压力下,Gateway模式逐渐成为中小企业的主流选择——因牌照限制与资源瓶颈,选择通过“合规能力外包”突破市场准入。这一趋势的底层逻辑在于:企业无需投入高昂费用与数年时间申请金融牌照,而是借助服务商的成熟基础设施,实现快速部署。另外,Gateway内置的防欺诈和合规安全技术也是重要因素。倘若交易风控有漏洞不给力,企业资金损失是其一,还可能会直接影响业务的正常运营。因此,Gateway 模式中的预先内置的技术手段、身份验证和风控策略等,帮助企业应对各种不良行为和风险,受到许多企业的青睐。

创新金融基建公司,Interlace CaaS 提供 Gateway 和 MoR 两种模式,其中 Gateway 模式预集成了 KYC、AML 等解决方案,加之Interlace拥有中国香港、美国、欧洲等多地金融和加密资产管理牌照,符合 PCl-DSS Level 1,能帮助企业压缩合规成本,同时将部署周期缩短至2-4周。在 KYC 层面,企业接入 Interlace CaaS 后,可根据用户风险等级灵活调整 KYC 流程——低风险用户可享受流畅便捷的验证体验,而高风险用户则接受更严格的审核。同时,依托 Interlace CaaS在合规领域的专业能力,企业可通过白标卡方案快速部署安全合规的支付系统,直接加速产品上线,帮助企业用户保持高安全性和合规标准。

以加密货币机构为例,在 Interlace CaaS Gateway 模式的加持下,14天内即可成的发卡系统部署,通过预置的风控模型与清算模块,既避免自研系统的重投入,又满足了机构给用户快速发卡,灵活兑换、使用法币与加密货币的需求。

CaaS 模式的选择,本质是企业资源与战略目标的函数。无论是 MoR 的自主可控还是 Gateway 的敏捷轻量,核心均在于找到风险、成本与效率的最优解。对于多数企业而言,尤其在全球化与监管趋严的背景下,Gateway 模式通过“合规托管+技术赋能”,正在重塑行业标准——它不仅是资源受限时期的权宜之计,更是聚焦核心业务、实现规模化增长的理性选择。

【免责声明】本文为入驻区块周刊BlockWeeks的作者Interlace自行撰写,观点仅代表作者本人,绝不代表BlockWeeks赞同其观点或证实其描述。文章不构成任何投资意见,用户应在做出任何投资决策之前进行独立研究或咨询合格的专业人士。据此投资,后果自负