昨夜今晨,全球加密市场完美上演了一场宏观误读。

交易者只听到了鲍威尔鹰派的“BGM”,却忽视了他真正松开的“关水龙头的手”。

美联储送出了“降息25基点+停止缩表(QT)”的双倍鸽派大礼,市场本应狂欢。然而,仅因鲍威尔几句“12月不确定”的口头警告,市场便用脚投票,比特币短时跌破 11 万美元,以太坊失守 3820 美元。

市场为何对阀门“松手”这一结构性利好视而不见,反而因几句口头警告而仓皇出逃?

“迷雾”:数据黑箱与分裂的鹰鸽

让我们复盘这场市场误读。引爆点有两个:一是坦承内部分歧,二是强调数据迷雾。

鲍威尔一反常态,直白传递了委员会的分裂。他强调 12 月降息远非板上钉钉,甚至罕见地“指导”市场:“市场不应把 12 月降息当成板上钉钉——事实恰恰不是这样。”

这种分歧是真实的。昨晚的投票出现了三极分化:理事米兰(Miran)要求激进降息 50 个基点,而堪萨斯联储主席施密德(Schmid)则反对降息。这种鹰鸽混战的局面,根源在于美联储被方向相反的风险撕扯。

FOMC 声明和鲍威尔的发言都指向了同一个死结:这是一个通胀上行、就业下行的两难困局。

- 上行风险: 通胀依旧高企。

- 下行风险: 就业的下行风险在上升。

更糟的是,政府停摆导致 9 月就业数据缺失,美联储成了盲人。鲍威尔自己都用了个比喻:“如果你在大雾中开车,你会减速。”

加密市场最厌恶不确定性。当鲍威尔戳破 12 月宽松共识,并承认在大雾中开车时,短线交易者下意识地 Sell the news。

然而,这正是一次典型的膝跳反射。市场被短期悬念遮蔽,忽视了真正的主角——美联储宣布结束 QT。

真正的主角:为何“关水龙头的手”必须松开?

降息 25 基点是常规操作,结束 QT 才是意义深远的结构性转向。

什么是 QT?这就是关紧水龙头。过去三年半,美联储一直在关紧水龙头,从金融体系抽走了 2.2 万亿美元流动性,这是本轮加密市场深度回调的关键因素之一。

现在,鲍威尔亲手松开了那个一直在关紧的阀门。

为何此时松手?不是为了刺激经济。这是一个防御性的决定,而非进攻性的宽松。

鲍威尔的解释是:银行系统的准备金水平,已经碰到了他们设定的“充裕”底线。

翻译过来就是:金融系统的水管已经开始发出吱嘎声了。

这种判断并非空穴来风,而是得到了华尔街的印证。美银(BofA)分析师 Mark Cabana 和 Katie Craig 近期发布的报告甚至观点更激进:他们认为美联储不仅会停止 QT,甚至可能需要立即“扩表”。

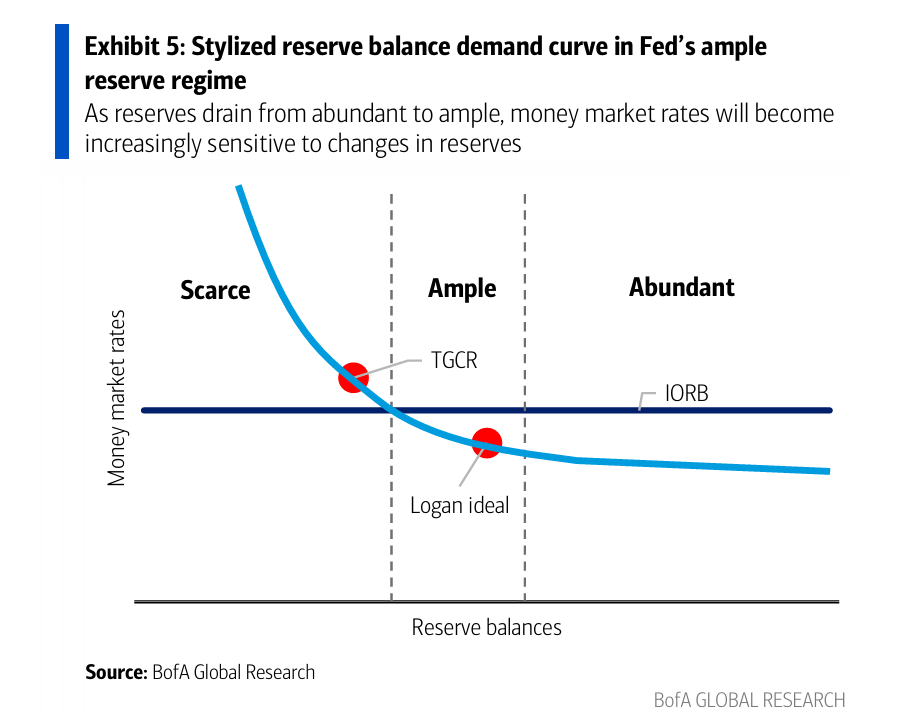

这张来自美银的图表(如上图)完美解释了鲍威尔的“防御性转向”:

- 这条“准备金需求曲线”显示,当准备金处于“Abundant”(充裕)区域时,货币市场利率(纵轴)是平坦的,被牢牢钉在 IORB(超额准备金利率)附近。

- 但随着 QT 推进,准备金余额(横轴)向左移动,进入“Ample”(充足)区域。在这里,曲线开始变得陡峭——利率对准备金的减少变得“日益敏感”。

- 鲍威尔提到的“预警信号”(如 TGCR,图中红点)正是在这个“Ample”区亮起的红灯。它警告美联储,如果再不松手,系统将滑向“Scarce”(稀缺)区域——即曲线最陡峭的部分,那将引发2019年那样的“钱荒”危机。

鲍威尔指出的三个预警信号,正是这张图表上“红灯”的具体体现:

- 回购利率上升 (TGCR)

- SRF (常备回购便利) 使用增加

- 有效联邦基金利率(EFFR)上行

对普通投资者,这些术语很遥远。但对央行,这是发动机的检查灯已亮起。它意味着银行间借钱正变难,系统“润滑油”(准备金)已不足。鲍威尔更指出,最近三周的紧张程度已明显加剧。

这让人想起 2019 年 9 月的回购市场危机。当时美联储同样在关紧水龙头(QT),忽视了预警信号,导致“钱荒”,并被迫紧急掉头(转为 QE)。

昨晚的鲍威尔吸取了教训。他选择在水管爆裂 之前 松手——停止每月 50 亿美元美债和 350 亿美元 MBS 的缩减。正如美银的报告所言,美联储此举是为“避免重演2019年回购市场剧烈波动的情景”。

为何行动鸽派,言辞却要鹰派?

最大的矛盾点在于:既然行动上(松开阀门)已经认怂,为何“嘴上”还要如此强硬?

因为他必须这么做。鲍威尔正被困在一个政策死局里。

试想,如果他昨晚双倍鸽派(结束 QT 并承诺 12 月降息),市场将瞬间起飞,金融条件会极度宽松,过去两年的抗通胀努力将付诸东流。

因此,鲍威尔选择了一个分裂的策略:

- 行动上(结束 QT): 向金融稳定低头,避免重蹈 2019 年的覆辙。这是对内的实。

- 言论上(鹰派 Q&A): 向通胀预期开火,通过强调不确定性给市场降温。这是对外的名。

鲍威尔试图用鹰派言辞对冲鸽派行动。他敢这么做的底气,在于他认为通胀已可控。他透露了一个关键数据:剔除关税影响后,核心 PCE 仅在 2.3% 到 2.4% 左右——这距离 2% 的目标差距并不大。

不幸的是,高度情绪化和杠杆化的加密市场,只听懂了鹰派言辞,却误读了鸽派行动的深远意义。

事实上,美银的报告甚至预测,美联储的行动可能比昨晚宣布的“停止QT”更进一步。他们预计美联储将很快启动 2019 年用过的“定期公开市场操作”(TOMO),以回购操作向市场注入高达 5000 亿美元的流动性。

如果这一预测成真,那将不是“松开阀门”,而是“半开水龙头”了。

先跌后涨:噪音与信号的拉锯

昨夜今晨的下跌,正是市场被“噪音”(鹰派言论)所驱动的短期反应。但正如我们所分析的,真正的“信号”(结束QT)却指向一个截然相反的长期方向。

这种噪音与信号的拉锯,清晰地勾勒出了加密市场“先跌后涨”的演进路径。

- 先跌(短期): 由噪音驱动。鲍威尔打破了市场对 12 月必然降息的自满情绪。在数据迷雾消散前,市场波动会放大。加密市场作为高 Beta 资产,短期被迫避险,消化溢价。这解释了今晨的下跌。

- 后涨(中长期): 由信号驱动。结束 QT,是本轮紧缩周期结束的最明确的信号。

无论最终是鲍威尔所说的“停止QT”,还是美银预测的“启动TOMO”,核心事实都已明确: 流动性水位停止下降,这对所有依赖流动性的资产(尤其是比特币)而言,是结构性的中长期底部支撑。

终局的序幕:从“防御”到“宽松”

鲍威尔的防御性转向只是中场休息。他现在是“看守者”——既防通胀复燃,又防系统崩溃(他承认在密切关注次级信贷违约),试图在数据迷雾中软着陆。

但市场总在向前看。鲍威尔的平衡术无法满足债务驱动型经济体的胃口。真正的超级宽松——你所提到的下一阶段——必然不会来自这个被通胀幽灵吓怕了的鲍威尔。

市场已开始将目光投向下一届美联储主席人选。无论继任者是谁,其核心任务都可能从对抗通胀转向服务财政。

当货币政策的独立性褪去,转而成为政治意志和财政赤字的印钞机时,那才是加密叙事的真正主场。比特币和黄金一样,它们存在的意义,就是对冲这种法币体系的必然归宿。

对于加密投资者而言,重要的是在噪音中识别信号。

“12 月是否降息”是噪音,“12 月 1 日停止缩表”才是信号。

鲍威尔的鹰派迷雾只是掩护他鸽派行动的权宜之计。当市场从短期恐慌中回过神来,终将意识到:那个一直在关紧的、压制了风险资产近三年的阀门,真的已经被松手了。

免责声明:本文提供的信息不是交易建议。BlockWeeks.com不对根据本文提供的信息所做的任何投资承担责任。我们强烈建议在做出任何投资决策之前进行独立研究或咨询合格的专业人士。