Circle在《GENIUS法案》落地后发布首份财报,虽然营收略超预期,但股价仍下跌。以下是财报关键信息及风险信号:

- 营收表现:三季度总营收7.4亿美元,其中USDC储备收入占96.1%,同比增长60%,但收入结构高度依赖稳定币利息。

- 利润问题:净利润2.14亿美元,但剔除债务公允价值变动和税收收益后,主营盈利仅占45.1%;分销成本占储备收入62.8%,侵蚀利润空间。

- 利率风险:美联储降息预期下,储备金回报率已降至4.15%,未来利息收益可能进一步压缩。

- 股价压力:财报后股价下跌约12.2%,叠加11月股份解禁,短期抛售风险加剧。

- 新业务布局:推出Arc公链、跨境支付网络CPN和代币化基金USYC,以拓展收入来源,向链上金融基础设施转型。

尽管USDC增长强劲,但Circle面临盈利结构单一、利率下行及市场竞争等多重挑战,转型成效尚待观察。

作者:Nancy,PANews

美国《GENIUS法案》七月落地后,“稳定币第一股”Circle近日交出了新政后的首份财报。营收虽略超预期,但股价仍下挫,原因在于利润结构单一、盈利含金量不高、加上利率下行压力和即将解禁的大量股份,引发市场短期担忧。不过,Circle正通过Arc公链、USYC代币化货币基金等新业务布局,积极打造第二增长曲线,探索多元化收入来源,以降低对利率的依赖。

USDC撑起营收大旗,分销成本进一步侵蚀利润空间

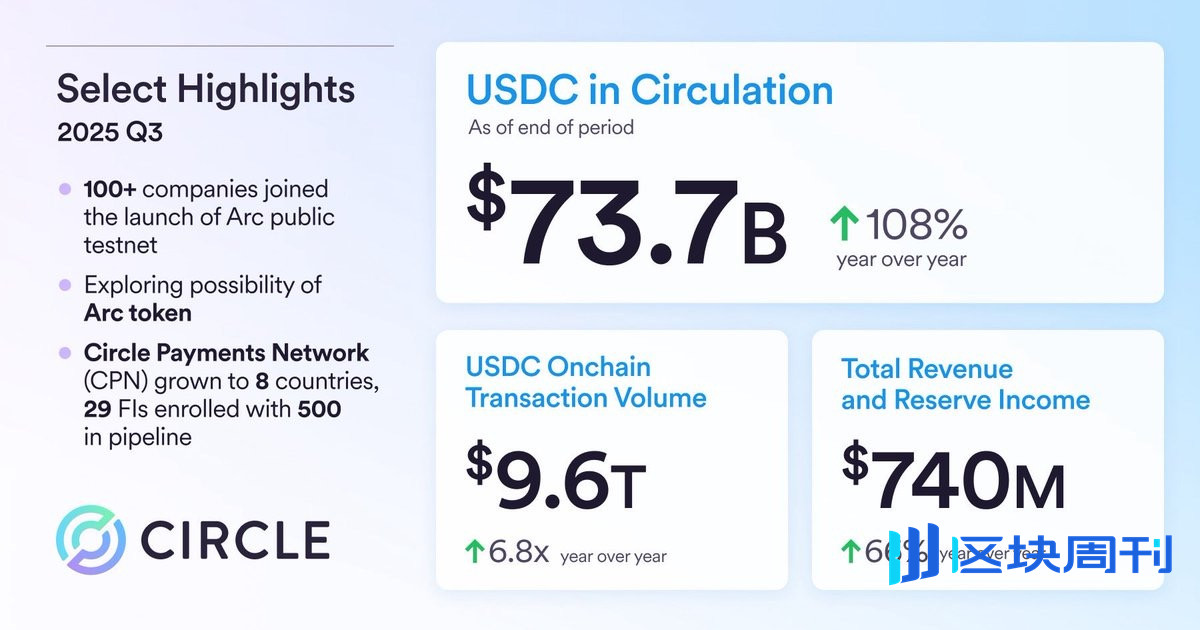

Circle最新财报显示,本季度总营收接近7.4亿美元,其中USDC储备收入达到7.11亿美元,同比增长 60%,占整体收入的96.1%(较去年同期略有下降),成为Circle的绝对核心收入来源。这部分收入的增长主要得益于USDC的市场增速,流通量达到737亿美元,平均流通量同比增长97%,市场份额由约22.6%提升到29%。官方预计USDC长期复合增长率为40%,显示收入增长具备一定可持续性。

相比之下,其他收入贡献占比仍不到4%(约为2851万美元),主要来自订阅、API、支付网络等业务,但同比翻了超52倍,Circle也将全年预期上调至9000万至1亿美元。不过,短期来看,这类收入对整体营收的拉动作用仍有限,意味着Circle的收入结构依旧高度单一,且对利率变动非常敏感。市场普遍预计美联储将在12月会议上再次降息25个基点,而Circle本季度的储备金回报率已下滑96个基点至4.15%。这意味着,如果利率继续下行,Circle的利息收益可能进一步压缩,对整体盈利能力将造成明显压力。

在盈利方面,本季度Circle实现净利润2.14亿美元,成功扭转二季度因IPO相关开支带来的巨额亏损,同比大幅增长202%。不过,若剔除可转换债务公允价值下降带来的5621万美元收益,以及所得税收益6129万美元(来自股票薪酬、研发税收抵免及新税法影响),真实经营盈利约为9650万美元。换言之,本季度Circle靠主营业务创造的盈利仅占整体净利润的约45.1%,盈利能力大打折扣。

值得注意的是,USDC的高速增长背后离不开Circle“撒钱式”的分销合作模式,也成为其业绩表现的“绊脚石”。本季度,Circle用于分发及交易成本的金额达4.47亿美元,即约占储备收入的62.8%,而2024年同期的比例为42%;官方对此解释称,分销成本增长主要是USDC流通余额增加及Coinbase平均持有量增长,以及其他战略伙伴合作。而Circle三季度自留收入占储备收入比例降至37%,去年同期为42%。这表明Circle的分发成本增速高于收入增速。对于RLDC(收入减去分销成本)的下降,官方在财报电话会议中回应称,其优先伙伴分发激励,市场奖励动态导致成本上升,但规模效应将改善杠杆,预计RLDC毛利率全年约为38%。

另一方面,三季度Circle的运营费用为2.11亿美元,同比增长70%,主要由薪酬增加(含5908万美元股票薪酬),以及IT、管理及研发支出上升。Circle也将年度调整后运营支出预期上调至4.95亿美元至5.1亿美元,理由是加大平台能力建设及全球合作伙伴拓展投入。

整体来看,Circle在USDC储备业务上仍保持高速增长,但利润空间受限,多元化收入尚未形成有力支撑。这也引发了市场担忧,CRCL受此影响已下跌到86.3美元,当前跌幅约12.2%,较历史高点跌幅约为64.1%。与此同时,由于Circle将于11月14日迎来大规模解禁,此前招股书披露的锁定股将在180天或公开披露三季度财报后第二个交易日(以较早者为准)方可出售,潜在的抛售压力可能进一步加大股价波动压力。

探索第二增长曲线,Circle的三步新棋

随着越来越多的稳定币新贵入局,赛道竞争日渐白热化。在这种趋势下,市场的分发能力和生态拓展能力成为新的核心竞争维度,而不再仅仅依赖先发优势或合规性。为此,Circle在持续扩展其核心业务USDC的合作生态。

据财报披露,自第二季度以来,Circle宣布了多项与USDC相关的关键合作伙伴关系和合作,包括Brex、德意志交易所集团、Finastra、Fireblocks、Hyperliquid、Kraken、伊塔乌联合银行和Visa,覆盖企业支付、传统金融、托管、DeFi、跨境支付等领域,正在加速从加密原生向主流金融基础设施深度渗透。

与此同时,为了尽快摆脱盈利模式过于依赖USDC发行的风险,Circle正在加速推进收入结构的多元化布局。

一方面,Circle正切入底层基础设施领域。 今年8月,公司宣布推出自主研发的第一层区块链Arc。10月28日,Arc测试网正式上线,已吸引逾百家机构参与测试,涵盖资本市场、银行、资产管理、保险、支付与科技等多个行业。Circle希望借此为开发者和企业提供可编程的金融基础设施,促进链上经济活动的规模化。同时,Circle计划探索Arc原生代币发行,用于激励网络参与、推动生态应用落地,并构建长期可持续的网络经济模型。

另一方面,Circle在支付与结算领域持续深化布局。 今年5月,公司推出跨境支付网络Circle Payments Network(CPN),目前已覆盖8个国家,29家金融机构正式接入,另有55家处于审核阶段,500家仍在排队等待接入。截至2025年11月7日,CPN过去30天的年化交易量已达约34亿美元。

此外,资产代币化业务也成为重点探索方向。 Circle于年中推出代币化货币市场基金USYC,旨在为机构与高净值投资者提供可流通、可交易、收益稳定的数字资产工具。从2025年6月30日至11月8日,USYC规模增长超过200%,达到约10亿美元。

整体来看,尽管Circle的业务仍保持稳健增长,但短期盈利面临压力。公司正积极拓展稳定币以外的业务边界,从稳定币发行商加速向链上金融基础设施提供商转型。然而,在竞争激烈的稳定币赛道,这场转型并不轻松。

免责声明:本文提供的信息不是交易建议。BlockWeeks.com不对根据本文提供的信息所做的任何投资承担责任。我们强烈建议在做出任何投资决策之前进行独立研究或咨询合格的专业人士。