11 月 13 日,一个惊悚的数据点在加密市场内部流传开来。

比特币的巨鲸代理——Strategy (MSTR.US)——其公司股票的总市值(约 662.3 亿美元),已经跌破了它所持有的比特币的现货价值(约 664.9 亿美元)。

这个数据释放的信号,远比比特币跌破 10 万美元更可怕。

它标志着 mNAV(市值与持有加密货币价值的比率)正式跌破 1.0。而 mNAV 大于 1.0 的溢价,正是 Strategy 创始人 Michael Saylor 过去四年来赖以生存的核心魔法 。

这也不是 Strategy 的个案。CoinGecko 在其最新的《2025 年 DATCo 报告》中证实,日本的小微策略 Metaplanet (3350.T),其 mNAV 也在 10 月中旬首次跌破 1.0。而 ETH 巨鲸 Bitmine Immersion Tech (BMNR.US) 的 mNAV 同样跌破了 1.0。

市场陷入了集体恐慌。因为 mNAV 跌破 1.0,意味着 DATCo 1.0(Digital Asset Treasury Companies) 时代——那个增发股票、融资买币、拉高溢价、继续增发的完美飞轮——已经解体了 。

正在上演的“死亡螺旋”

恐慌并非空穴来风。

CoinGecko 的报告证实了市场最深的恐惧:当 mNAV 跌破 1.0 时,它将“扼杀”(kneecap)DATCo 依赖 ATM(At-the-Market)股权发行来融资的能力 。

简而言之,当你的股价(市值)已经比你持有的币(净资产)还便宜时,你再增发股票去买币,就成了一个赔本买卖 。

这个死亡螺旋已经开始上演。

- Semler Scientific (SMLR) 的“贱卖”: 这家公司在 2024 年 5 月高调转型 BTC 财库 ,mNAV 一度高达 4.3 。但进入 2025 年,其股价崩溃,mNAV 在 4 月跌破 1.0 。融资能力枯竭后 ,它在 9 月被迫宣布与 Strive (ASST.US) 全股票合并 ——这无异于一次“贱卖”。

- Sequans Communications 的“断臂”: 这家美股上市半导体公司在 11 月初被迫出售 970 枚比特币,目的不是抄底,而是为了赎回 50% 的可转换债券,将其总债务减半。

- ETHZilla 的“绝望”: 这家 ETH 财库公司在 10 月 14 日,同样被迫抛售价值 4000 万美元的 ETH。讽刺的是,它抛售 ETH 不是为了偿还债务,而是为了回购公司股票,试图人为地将其 mNAV 拉回 1.0 之上。

CoinGecko 的报告冷酷地总结道:“DATCo 进一步抛售加密货币的阴影正笼罩着该行业” 。

惊天逆转:贝莱德和摩根大通的入场

就在市场因机构踩踏和死亡螺旋的恐惧而陷入绝望时,一个 Alpha 信号出现了。

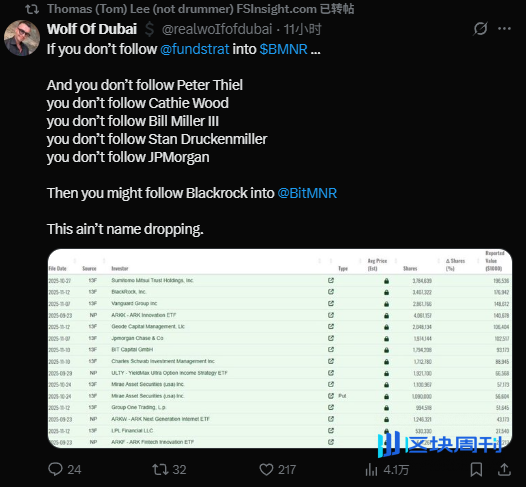

BitMine Immersion (BMNR)——这家 mNAV 同样跌破 1.0 的 ETH 巨鲸——其主席 Tom Lee(华尔街知名策略师),转发了一条推文。

推文内容显示:贝莱德 (BlackRock)、Vanguard 和摩根大通 (JP Morgan) 等一众 TradFi 巨头,赫然出现在 BitMine 的机构股东名单上。

这简直是魔幻现实。

为什么在散户和加密 OG 们因 mNAV < 1.0 而恐慌死亡螺旋时,贝莱德和摩根大通这些“旧钱”巨头,反而正在悄悄入场?

答案是:市场正在发生一场深刻的叙事反转。

散户和 TradFi 巨头,正在交易两个完全不同的 DATCo。

DATCo 1.0:Saylor 的“溢价飞轮”

散户恐慌的,是 DATCo 1.0 模式的死亡。

这个由 Michael Saylor 在 2020 年开创的模式 ,本质是一个 Beta 杠杆工具 。它允许没有合规渠道的投资者(主要是散户),通过购买 MSTR 的股票,来获得对 BTC 的杠杆敞口 。

这个模式成功的唯一前提,就是 mNAV > 1.0。

投资者愿意支付溢价,是因为他们买的是未来的预期 。MSTR 利用这个溢价,通过 ATM 增发股票 ,疯狂融资买币,MSTR 的 BTC 持仓量从 0 飙升至 64 万枚 。

但在 2024 年 1 月现货 ETF 获批后,这个模式的根基就已经动摇了。

当贝莱德的 IBIT 可以提供 1:1 追踪 BTC、且管理费极低的敞口时,投资者(尤其是机构)为什么还要去购买 MSTR 这个溢价高达 3.1 倍(2024 年 11 月高点) 的昂贵替代品?

因此,mNAV 跌破 1.0,不是危机,而是价值回归 。

“DATCo 2.0”:贝莱德的“折价 + 现金流”

贝莱德和摩根大通在 mNAV < 1.0 时入场,因为它们交易的是一个全新的物种:DATCo 2.0。

TradFi 巨头是价值投资者,他们只买折价(mNAV < 1.0)。

而 DATCo 2.0 模式,正在解决 1.0 模式的两个致命弱点:

1. 弱点一:过分依赖“股权融资”

- MSTR 2.0 的进化(转向债务): Saylor 已经意识到了这个问题。CoinGecko 报告(第 17 页)详细拆解了 MSTR 的新玩法:发行“永久优先股”(Perpetual Preference Shares)。

- MSTR 正在从一个纯股权公司,进化为一个债务工具。它试图构建一个由 BTC 背书的收益率曲线,以吸引那些追求稳定股息的收入驱动型投资者 。这是 MSTR 摆脱“溢价飞轮”的第一步。

2. 弱点二:“没有可持续的现金流”

- MSTR 的“阿喀琉斯之踵”: BTC 本身不产生原生收益 。这导致 MSTR 的“优先股”利息支付备受争议——报告指出,MSTR 支付股息的钱,居然还是来自于增发更多的普通股 。这属实有点“庞氏”了。

- Altcoin 2.0 的“杀手锏”: 这就是为什么贝莱德们选择的是 BitMine (BMNR),一家 ETH 财库。

- CoinGecko 报告(第 23 页)明确指出了 DATCo 2.0 的未来:它们正在寻找可持续的现金流 。BTC 财库做不到,但 Altcoin 财库可以 。它们正在探索原生质押(native staking)、再质押(restaking yield)或 DeFi 挖矿 。

结语:“折价”不是陷阱,是“邀请函”

现在,我们再回头看 Tom Lee 的那条推文,一切都清晰了。

贝莱德和摩根大通入股 BitMine (BMNR),不是在“赌”ETH 的价格(它们可以通过 ETF 获得更纯粹的敞口),而是在进行一次经典的华尔街“价值投资”:

它们正在购买一家现金流公司(通过 Staking 产生可持续收益),而这家公司的股票(mNAV 0.946),恰好正以折价的方式在交易。

这就是 DATCo 2.0 的真相。

市场正在发生一场深刻的换仓:

- DATCo 1.0(MSTR 模式): 散户因溢价消失而恐慌性抛售 。

- DATCo 2.0(BMNR / FORD 模式): 机构因折价出现 + 现金流诞生而悄悄入场。

CoinGecko 报告中那句“抛售的阴影正笼罩着该行业” 是对的,但那只是死亡螺旋的 A 面。而 B 面是,这场大逃杀将“进一步整合”市场 ,淘汰掉那些无法产生现金流的 1.0 玩家,最终将筹码(如 Semler Scientific) 集中到 Saylor 和 Tom Lee 这些 2.0 巨头手中。

mNAV 跌破 1.0,不是陷阱,而是 TradFi 巨头正式入场的“邀请函”。

免责声明:本文提供的信息不是交易建议。BlockWeeks.com不对根据本文提供的信息所做的任何投资承担责任。我们强烈建议在做出任何投资决策之前进行独立研究或咨询合格的专业人士。