今天,我們很高興宣布:本公司的流動性基金已投資於 ENA——Ethena Protocol 的原生代幣;Ethena 是 USDe(目前領先的「合成美元」)的發行方。

我們曾在〈穩定幣的終局〉中指出,穩定幣是加密產業中最大可觸及市場,而「收益」是最終疆界。雖然我們對「可分潤的收益型穩定幣」方向判斷正確,但我們低估了「合成美元」的市場規模。

我們將穩定幣這一類別分為兩種:

- 會分潤收益的

- 不分潤收益的

而「會分潤收益」的穩定幣,又可以再分為:

- 永遠以政府支援的國債資產 1:1 完全背書者

- 非上述者:也就是「合成美元」

「合成美元」並非完全以政府支援的國債資產背書;它的做法是透過在金融市場執行「Delta 中性」交易策略,來產生收益與維持穩定。

Ethena 是一個去中心化協議,也是目前規模最大的合成美元 USDe 的營運者。

Ethena 的目標,是提供一種相較於 USDC、USDT 等傳統穩定幣的替代方案;這些傳統穩定幣的儲備主要賺取短期美債殖利率。而 Ethena 的 USDe 儲備,則是透過傳統金融中最大且被驗證的策略之一——基差交易(basis trade) ,來產生收益並瞄準穩定。

光是在美國國債期貨上的基差交易,規模就以數千億甚至兆級美元計。如今,能夠大規模執行此策略的基礎設施,通常只開放給合格投資人與機構投資人。加密正從底層重建金融系統,藉由代幣化,讓這類機會對所有人開放。

我們團隊其實多年來一直思考:把「基差交易」作為底層,來打造一種「合成美元」。早在 2021 年,我們就發表了一篇論述並宣布投資 UXD Protocol——全球第一個完全以基差交易作為背書的代幣。

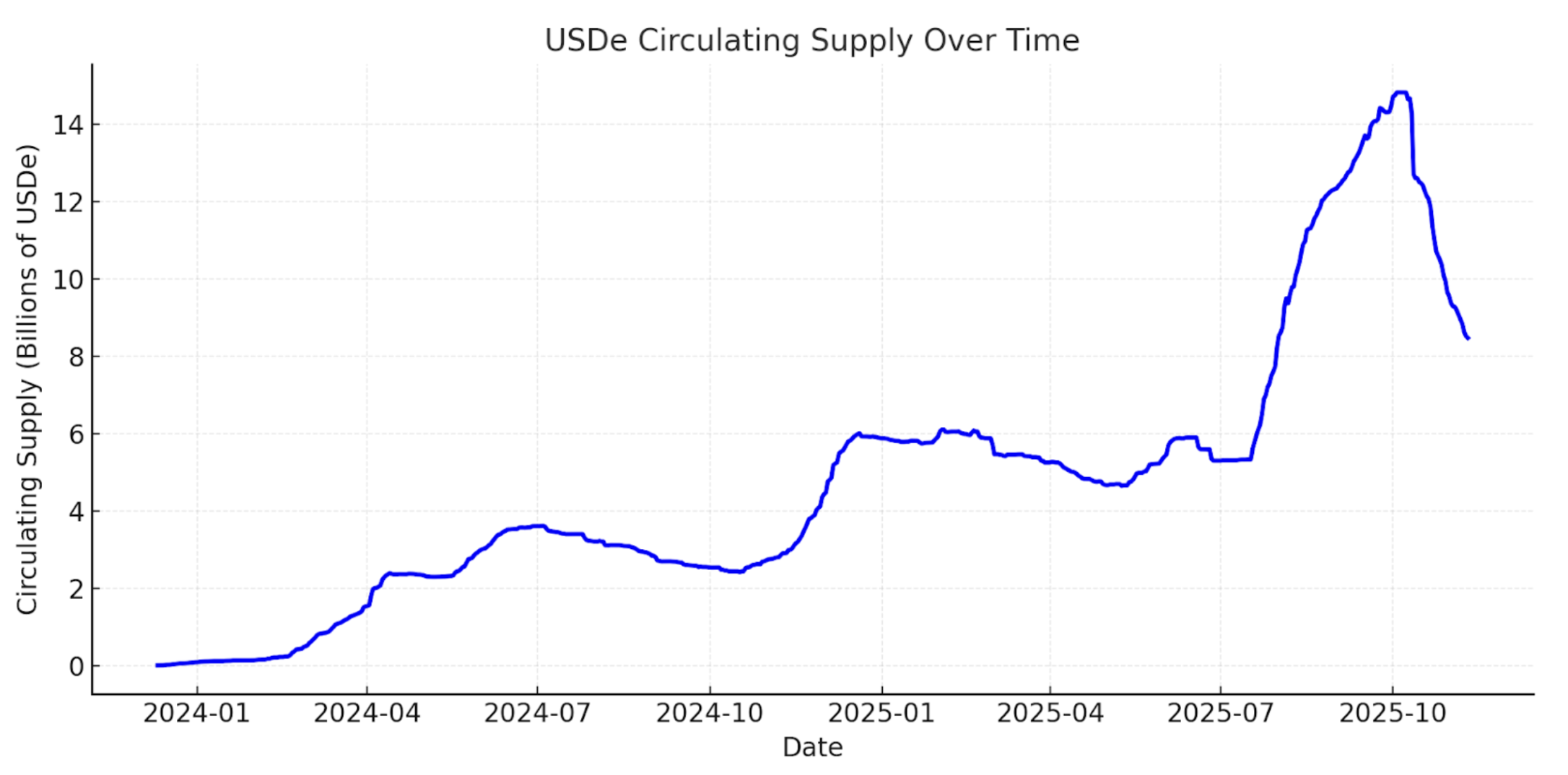

雖然 UXD Protocol 在時機上「超前」,但 Ethena Labs 創辦人暨執行長 Guy Young 在我們看來,把這個願景執行得極為出色。如今,Ethena 已成為最大規模的合成美元 ,在推出兩年內流通量成長到 150 億美元,並在 10 月 10 日市場清洗後回落至約 80 億美元。就整體「數位美元」而言,它排名第三,僅次於 USDC 與 USDT。

USDe流通量變化(資料來源:DefiLlama)

合成美元的系統性順風

Ethena 位居三股正在重塑現代金融的強大趨勢交會點:穩定幣、永續化(perpification)與代幣化。

穩定幣

目前市場上流通的穩定幣超過3,000 億美元 ,預期至本世代末將成長至兆級規模。近十年來,USDT 與 USDC 長期稱霸穩定幣市場,合計占超過 80% 總供給 。兩者都未直接與持幣者分享收益——但我們認為,隨時間推進,「與使用者共享收益」將從例外變成常態。

在我們看來,穩定幣的競爭與差異化,核心在三個向度:通路、流動性,以及「收益」。

Tether 為 USDT 打造了極佳的流動性與全球通路;它是加密交易中的主要報價資產,也是新興市場 中取得「數位美元」的最廣泛管道。

Circle 則專注於與像 Coinbase 等夥伴共享經濟利益來擴張通路——這種策略雖然有效推動成長,但也壓縮了 Circle 的利潤邊際。隨著加密滲透加速,我們預期更多在金融與科技領域具備深厚通路的公司,會發行自家穩定幣,進一步使「以美債背書的穩定幣」市場商品化。

對新進者而言,最主要的差異化方式是提供更高的收益。近年來,「可分潤的收益型穩定幣」敘事逐漸增強。然而,那些以美國國債背書者,提供的收益不足以在加密原生社群中形成顯著採用——原因在於,加密原生資本的機會成本,歷來高於美債殖利率。

在所有新進者中,真正取得顯著通路與流動性的只有 Ethena,主要就是因為它提供了更高的收益。根據 sUSDe 自成立 以來的價格變化 ,我們估算其自成立以來的年化收益略高於 10%,約為「美債背書穩定幣」的兩倍。其作法即是把握基差交易——一種從市場「槓桿需求」中變現的策略。至今,該協議已累積接近6 億美元 的收入——其中4.5 億美元 是在過去 12 個月內產生。

資料來源:Token Terminal

在我們看來,合成美元真正的採用考驗,是它在主要交易所上被接受為「抵押品」。Ethena 在這方面表現優異,USDe 已成為像幣安 、Bybit 等大型中心化交易所的核心抵押品之一——這是其快速成長的重要驅動。

另一項獨特特性,是與「聯準會利率(Fed Funds)」呈現溫和負相關。不同於以美債背書的穩定幣,當利率下降時,Ethena 理論上會受益——因為低利率刺激經濟活動、提升槓桿需求、推高資金費率(funding rate),也強化了支撐Ethena 收益的基差交易。我們在 2021 年見過此一情境:資金費率與美債殖利率的利差一度擴大超過 10%。

當然,隨著加密與傳統金融整合加深,更多資本會湧入同一筆基差交易,使「基差交易」與「聯準會利率」的利差收斂。不過,這樣的整合需要多年時間。

資料來源:比特幣資金費率、國債利率

「美債利率 vs 資金費率」

最後,摩根大通J.P. Morgan 的研究預估:可分潤的收益型穩定幣,未來可能吃下穩定幣市場最多 50% 的市占。伴隨整體穩定幣市場走向兆級規模,我們認為 Ethena 在這股轉變中位置絕佳。

永續化(Perpification)

永續期貨在加密領域已展現強勁的「產品市場適配」。在這個約4 兆美元的資產類別裡,加密永續合約每日交易額超過1,000 億美元,整體未平倉部位(OI)在 CEX 與 DEX 加總也超過 1,000 億美元。永續合約提供了一種優雅的方式,讓投資人以槓桿暴露於標的資產的價格變動。我們認為,未來會有更多資產類別採用永續合約,這正是我們所指的「永續化」。

關於 Ethena,常見的一個問題是它的「可服務市場規模(TAM)」:畢竟其策略的擴張,短期內受限於永續市場的未平倉部位。對此我們同意其短期限制,但認為外界低估了其中期與長期的機會。

Token 化股票的永續合約

全球股票市場約值100 兆美元——是加密市場的約 25 倍。僅美股就約值60 兆美元。如同加密市場,股票市場參與者對槓桿也有強勁需求。這點可由 0DTE(零天到期)選擇權的爆炸性成長看出;該產品多由散戶交易,現已占 SPX 選擇權成交量的 50% 以上。散戶顯然想要對標的資產的價格變動,取得槓桿暴露——而「token 化股票的永續合約」正好可以直接滿足此需求。

資料來源:芝加哥期權交易所/Cboe

「SPX 0DTE 選擇權」

資料來源:Cboe

相較於選擇權,永續合約對多數投資人來說更易理解;舉例而言,提供「標的資產 5 倍暴露」的產品,比起要理解theta、vega、delta 等選擇權定價模型,更為直接。我們不認為永續會取代 0DTE 選擇權市場,但它可能吃下顯著的市占。

隨著股票資產 token 化,「股票永續」可能為 Ethena 打開更巨大的空間。我們認為,這會讓 Ethena 成為新市場引導初期的重要流動性來源,對 CEX 與 DEX 都有利;或者,Ethena 也可選擇自行打造以 USDe 為抵押的「股票永續DEX」。相較加密市場,股票市場的龐大規模,意味著基差交易的容量可能「擴大數個數量級」。

來自金融科技(Fintech)的全新通路:整合去中心化永續合約交易所

當我們首次提出「以基差交易背書的去中心化數位美元」論述時,去中心化衍生品交易所仍相當早期——流動性不足、尚未適合主流使用。此後,穩定幣已成主流,低費用、高吞吐量的公鏈也歷經實戰。如今,像 Hyperliquid 等平台,每日促成約400 億美元的去中心化永續交易量,未平倉部位約150 億美元。

資料來源:DefiLlama

隨著各國對加密的監管態度更趨友善,全球金融科技公司勢必擁抱加密。像 Robinhood、Coinbase 等領先者,已逐步走向「萬事交易所(Everything Exchange)」。其中不少已整合 DeFi 中介,讓使用者能在平台未上架的長尾資產上進行現貨交易。

目前,多數非加密原生的使用者,只能接觸到有限的加密資產,而且僅能以現貨形式交易。我們認為,這群人代表著「槓桿需求」的重大未開發市場。隨著「去中心化永續交易所」成為主流,金融科技平台自然會直接整合這類產品。

舉例來說,Phantom 近期整合了 Hyperliquid(去中心化永續交易所),讓使用者能直接在 Phantom 錢包中交易永續。這項整合每年新增約3,000 萬美元的收入。身為金融科技創業者,看到這種成果,很難不心動。再如,Robinhood 近日宣布投資 Lighter(去中心化永續交易所)。

我們相信,隨金融科技採用加密永續,將形成全新的產品分發通路,推升更高的交易量與未平倉部位,進而擴大支撐Ethena 的「基差交易」容量與可擴展性。

代幣化

加密的超能力在於:任何人都能輕鬆發行與交易代幣。代幣可以代表任何有價值的事物,從穩定幣、L1 資產到迷因幣,甚至是「代幣化策略」。

在傳統金融中,與「代幣化」最接近的平行物是 ETF。如今,美國市場中,ETF 的數量已超過單一上市股票。ETF 將複雜策略封裝成單一可交易代碼,投資人可以輕鬆買賣或持有——執行與再平衡等複雜性,都由 ETF 發行方在後台處理。難怪全球最大 ETF發行商的執行長,BlackRock,對代幣化顯得全力投入。

代幣化的範圍超越 ETF——它讓資產更快、更便宜、更容易以任意大小擁有與交易,同時提升分發效率與資本效率。只要能上網,任何人都能即時買、賣、轉或收代幣,甚至把代幣拿去質押成抵押品,以擴充額外流動性。我們想像一個未來:全球金融科技平台會成為「代幣化策略」的重要分發者,把機構級產品直接帶給全球消費者。

Ethena 目前是以「代幣化基差交易」作為起點——但它並不受限於此,未來可以分散收益來源。事實上,它今天已在做:當基差交易的報酬較低或轉負時,Ethena 會將一部分抵押品轉入其生態中的另一款產品 USDtb——以BlackRock 的「代幣化國債基金 BUIDL」背書的穩定幣,以維持穩定並優化收益。

ENA 的投資理由

前文我們談的是 Ethena 長期可服務市場的樂觀情境;同時,了解團隊與協議的特性也很重要,尤其在「風險管理、價值捕捉與未來成長機會」方面。

團隊

「Luna 崩盤後幾天我就辭職去做 Ethena,FTX 倒閉後幾個月我就把團隊招齊了。」——Guy Young,Ethena 創辦人

以我們的經驗來看,Guy 是 DeFi 領域最敏銳且具戰略思維的人之一;他把在Cerberus橫跨資本結構的投資經驗,帶入正在快速金融化的加密市場。

Guy 的成功來自精實而具經驗的約 25 人團隊。舉幾位成員:Ethena 的 CTO Alex Nimmo 曾是 BitMEX 的早期員工,參與了將「永續期貨」打造為加密中最重要金融工具的整個建設與擴張;Ethena 的 COO Elliot Parker 曾在Paradigm Markets 與 Deribit 任職,他在做市商與交易所間的關係網,促成了 Ethena 今日在與這些交易對手的整合成效。

成果有目共睹。Ethena 在不到兩年便成為最大規模的合成美元。在此期間,團隊動作迅速,完成與一線中心化交易所的整合,建立了多數專案需要多年才能取得的避險管道。USDe 現已在像幣安與 Bybit 等主要場域被接受為抵押品。多家交易所也是 Ethena 的投資人,顯示協議與全球加密市場關鍵玩家間的戰略一致性。

風險管理

我們的合夥人 Spencer 與 Kyle 在 2021 年寫過〈DeFi 協議不捕捉價值,DAO 才是管理風險〉。核心論點很簡單:不管理風險、卻想收費的 DeFi 協議,終將被分叉;而那些「內生地管理風險」的協議,理應收費,否則就不會有人願意背書系統。

Ethena 是此原則的最佳實例。該協議展現了穩健的風險管理,今年就成功穿越兩次重大壓力事件;每一次都強化了其在加密生態內的公信力、韌性與品牌信任。

Bybit 駭侵事件:迄今規模最大的加密駭侵

2025 年 2 月 21 日,Bybit 發生14 億美元熱錢包駭侵,成了 Ethena 的「交易所對手風險模型」的真實壓力測試。事件引發用戶在 Bybit 的大量提領,但 Ethena 的策略仍無損。

由於避險與抵押品分散於多個場域,並採「場外託管」,Ethena 在事件期間維持正常運作。重要的是:Ethena 並無抵押品損失,與 Bybit 事件相關的鑄造與贖回流程也未中斷。

10 月 10 日拋售:加密史上單日最大去槓桿事件

2025 年 10 月 10 日,加密市場出現極端去槓桿事件;短短數小時內,約 200 億美元的部位遭到清算,主要 CEX 與 DEX 的未平倉部位全面崩落。在連環發生的清算中,USDe 在幣安一度跌至約 0.65 美元,源於幣安的「預言機設計」而招致批評。然而,在鏈上更具流動性的場域如 Curve,USDe維持接近平價(見下方圖),贖回也持續正常——顯示這是一個特定場域的錯位,而非系統性脫鉤。關於 10 月 10 日事件,Guy 在 X 上的這串貼文相當值得一讀。

資料來源:X平臺

在兩次事件中,Ethena 團隊皆保持透明溝通,且沒有用戶資金損失。同時,協議持續正常運作,數小時內完成了「九位數金額級」的贖回,且全部可在鏈上驗證。這類時刻會考驗任何協議的風險紀律;能在規模情境下妥善管理,除了鞏固信任與公信力,也累積了品牌資本與護城河——對像 Ethena 這類 DeFi 協議而言至關重要。

坦白說,未來幾年,Ethena 仍可合理預期會面臨更多壓力測試。我們並不是說風險已消失或被完全化解;而是強調:在近年的重大市場壓力事件中,Ethena 的表現與韌性都非常出色。

價值捕捉

我們認為,Ethena 能夠比 USDC 等穩定幣擁有更高的「take rate」(抽成率)。不同於 USDC,Ethena 主動管理市場風險、在多數情境下與使用者共享更高收益,且在近期到中期可能與「利率」呈負相關——這些因素都強化了它捕捉並維持長期價值的能力。

目前 ENA 主要作為治理代幣,但我們相信它有清晰的路徑開始累積價值。Ethena 過去一年大約產生了4.5 億美元收入——其中沒有一分分配給 ENA 持有者。

2024 年 11 月提出的「費率開關」提案,列出了在價值流向 ENA 持有者之前需達成的多項里程碑。在 10 月 10 日事件前,所有條件皆已達成;唯一尚未達標的,是 USDe 的流通供給。我們預期在「費率開關」啟動之前,USDe 的流通量將超過 100 億美元。目前,風險委員會與社群正在檢視費率開關的具體落地細節。

我們評估:這些進展很可能被公開市場正面看待,因為它們強化了 Ethena 的治理一致性、長期持有者結構,並降低代幣的拋壓。

長期成長動能

Ethena 本身,已是加密產業中營收最高的協議之一。

Ethena 正運用其領先位置,推出多條新產品線,建構於其「穩定幣發行」以及「加密永續交易所專長」的核心優勢之上。這些產品線包括:

- Ethena Whitelabel:「穩定幣即服務」方案,由 Ethena 替大型公鏈與應用打造穩定幣。已合作的對象包含megaETH、Jupiter、Sui(透過 SUIG)等。

- HyENA 與 Ethereal:由第三方打造、以 USDe 抵押為基礎的兩個永續合約 DEX;同時驅動 USDe 的使用場景與交易手續費回流 Ethena 生態。兩者雖由外部團隊構建,但價值直接回饋至 Ethena。

這些潛在產品線,能進一步鞏固 Ethena 在「合成美元」領域的領先地位。

伴隨所有「新增產品線」都建構於 Ethena 之上,Ethena 應能將這些業務所創造的經濟成果,置於既有強勁營收數字的旁側,一起受益。

為何我們看多 Ethena

Ethena 在長期由 Tether 與 Circle 主導的穩定幣市場中,切出了明確的利基——成為「合成美元」類別的明確領先者。

隨著穩定幣普及、傳統資產代幣化、去中心化永續合約交易所起飛,我們認為 Ethena 在這些系統性順風中位置獨特——把全球對槓桿的需求,轉化為對使用者與金融科技平台而言「有吸引力、可近用」的收益。

該協議的強力風險管理文化已在真實世界壓力測試中被驗證,且持續交出成績;這幫助 Ethena 建立了深厚的使用者與合作夥伴信任。

長期而言,Ethena 能運用其規模、品牌與基礎設施,擴展至其他產品,分散營收來源,強化其對市場衝擊的抗性。

身為在「成長最快的收益型穩定幣類別」中,「成長最快的合成美元」的發行方——Ethena 極適合孵化新的業務線;使其具備額外上行,觸及加密中最賺錢的業務(交易所與出入金),同時擴張 USDe 的供給。

前方機會巨大,我們也很興奮,作為 ENA 的長期持幣人。

免责声明:本文提供的信息不是交易建议。BlockWeeks.com不对根据本文提供的信息所做的任何投资承担责任。我们强烈建议在做出任何投资决策之前进行独立研究或咨询合格的专业人士。