Aave 开银行了?

我知道,我知道……关于熊市的窃窃私语越来越大声了。比特币从高点下跌了30%,按照教科书的定义,这在技术上确实算熊市。

我选择换个角度看问题。当你不像那些负责任的成年人一样把身家性命都押在比特币上时,这很容易做到。我的钱已经在上一轮 Memecoin 超级周期中蒸发殆尽了,所以我现在的操作纯属玩票。这意味着我可以不带讽刺地相信那些“熊市论调”:它们能清除噪音,让你专注于建设,让你成为更好的人,甚至治愈秃顶等等。

但如果我们接受“冬天可以忍受,甚至可能富有成效”这一前提,那么我们就应该停止每十五分钟刷新一次 CoinGecko,转而关注那些正在寒冬中构建的事物。

所以,让我来告诉你关于 Aave 的新应用。

不是协议升级。不是治理提案。也不是给那些周末还在读 Solidity 文档的人准备的另一个 DeFi 原语。

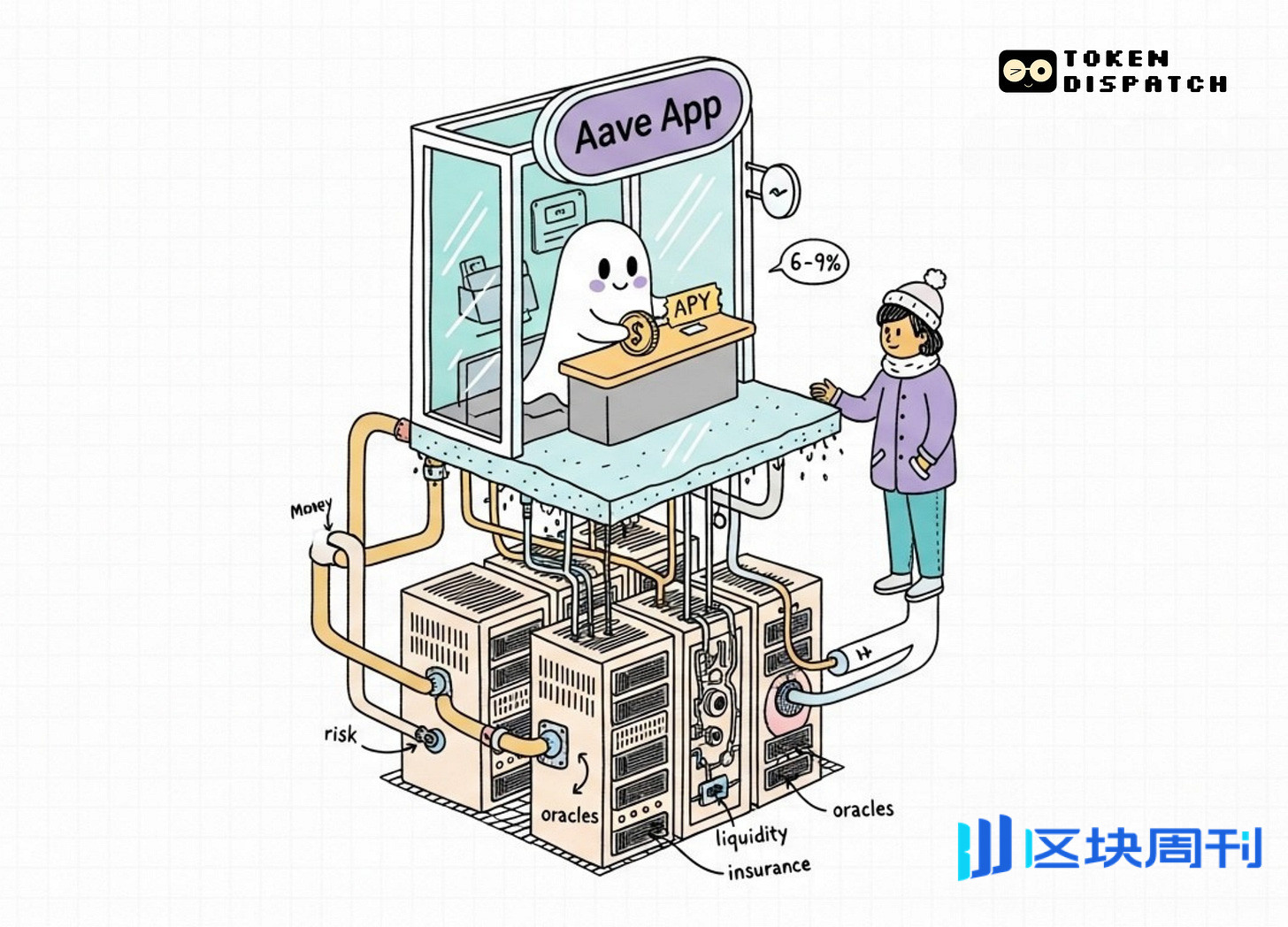

而是一个零售储蓄应用(retail savings app)。

这之所以重要,是因为它来得不是时候。没人要求它出现。炒作周期几个月前就已经过去了。我们已经过了那种每个新 DeFi 产品都能引发推特狂欢和风投争抢的阶段。我们正处于这样一个阶段:大多数人已经接受了加密货币的存在,它不会消失,但也别指望它能在下周四取代美元。

这使得这次发布看起来不像是为了“登月”(moonshot),而更像是某种能够留存下来的东西。

我以前写过关于新型银行(neobanks)的文章。我写过关于收益经济(yield economy),关于金融科技公司如何将银行 API、加密轨道和保险包装连接在一起,为你提供4%的储蓄收益,同时自己从中抽成。这个剧本并不新鲜。Chime 做过。Ally 做过。一千家名字听起来像是被淘汰的神奇宝贝的初创公司都尝试过。

那么,为什么要在意 Aave 现在做这件事呢?

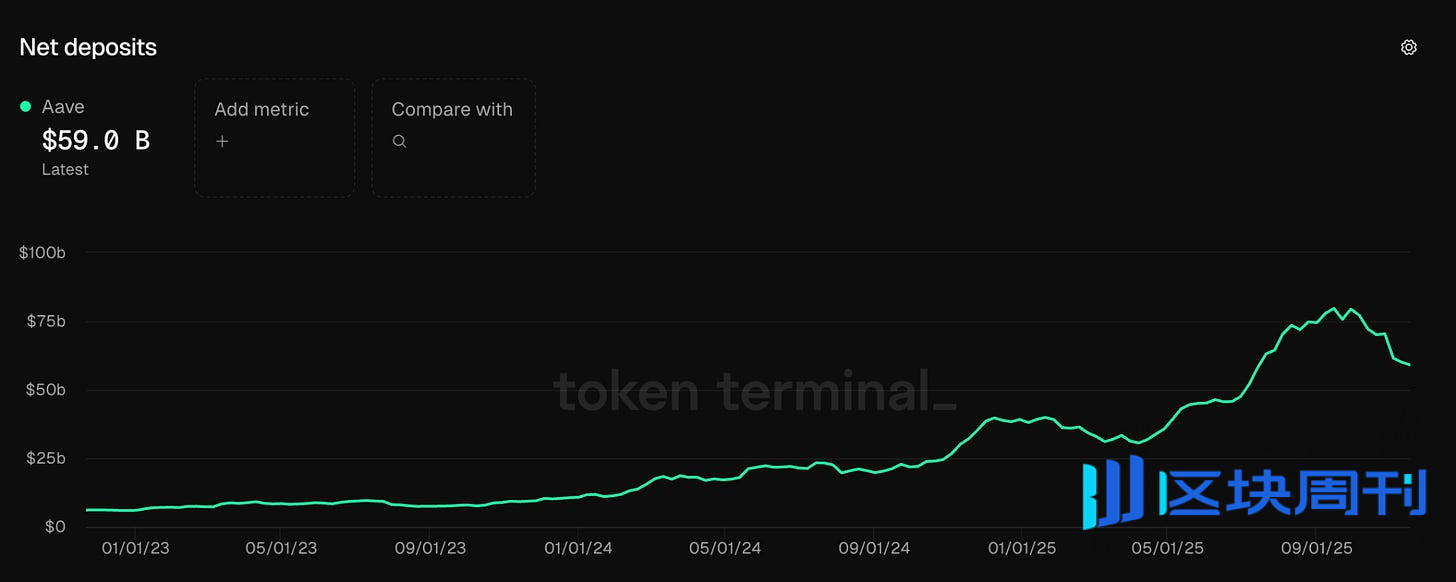

Aave 不是一家试图弄清楚把你的存款停在哪里的初创公司(无意冒犯那些公司)。Aave 是 DeFi 的基石借贷协议之一。它自2017年就已存在,当时还叫 ETHLend(一个相当糟糕的名字,但这不重要)。该协议历史上促成了超过550亿美元的存款。目前的总锁仓价值(TVL)约为310亿美元,具体取决于你统计哪些链以及在哪一天查看。

@tokenterminal.com

为了让你有个概念,如果 Aave 是一家传统银行,它的排名大概介于中等规模的地区性机构和大型信用合作社之间。虽然比不上摩根大通,但也绝非无足轻重。大到如果它倒闭,你会看到国会听证会,以及关于金融稳定性的棘手质询。

@defillama.com

重点是,当 Aave 说它可以为你的稳定币提供 6% 到 9% 的收益率时,这个数字并非来自某个神秘的离岸实体或风投基金的资产负债表。它来自那些已经在以太坊(以及 Polygon、Arbitrum 和其他十几条链)上运行多年的借贷市场。这些市场经历了多次崩盘、数十亿美元的清算以及一些重大的不利条件的压力测试。

仅在2025年第三季度,Aave 就产生了2.59亿美元的费用。在10月的波动期间,当中心化交易所结巴卡顿、散户投资者恐慌抛售时,Aave 自动清算了超过2亿美元的抵押品,在无需人工干预的情况下保持了协议的偿付能力。创始人 Stani Kulechov 告诉伦敦的观众,这“很可怕,因为今天协议的规模太大了”,但他补充说,“DeFi 真的证明了自己。”

这就是区别。我们谈论的是一个已经证明自己能够应对糟糕日子的协议。

看待此事的三个角度

让我根据你所处的位置来分解这个问题。

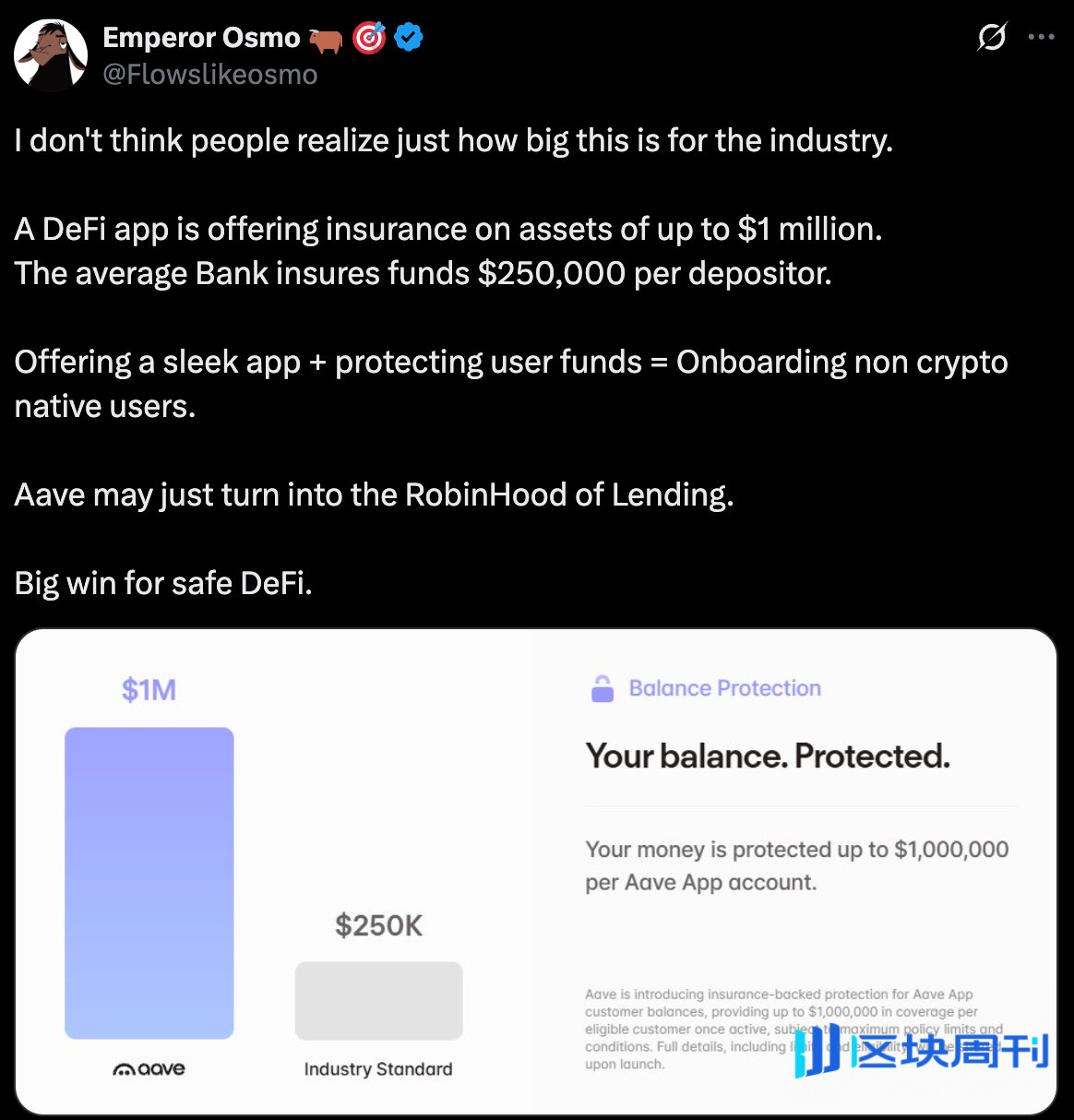

如果你是一个普通储户,其价值主张很简单。你下载应用。你连接你的银行账户(Aave 声称支持从12,000多家银行入金,使用标准的金融科技轨道)。你存入美元。你将在稳定币上赚取 6% 到 9% 的年化收益率(APY),实时复利,没有锁定期,提款迅速。你还将获得 100万美元的存款保险,这是 FDIC 25万美元限额的四倍。

@Flowslikeosmo

为什么收益率比你的银行高?因为银行赚钱的方式是从你那里廉价借入,然后高价贷出。他们可能给你0.5%的储蓄利息,却对房贷收取4.5%的利息。这4%的差额覆盖了他们的分行、合规团队、高管薪酬,剩下的才是利润。这种净息差(net interest margin)是几个世纪以来银行业的运作方式。

Aave 的运作方式不同。它是一个点对点借贷市场。借款人超额抵押他们的贷款(抵押150美元的 ETH 来借入100美元的稳定币)。利率根据供需算法调整。当借款需求高时,利率上升。当供应充足时,利率下降。目前,稳定币借贷利率处于6%到9%的区间,因为存在持续的需求——人们想在不出售加密持仓的情况下借入稳定币。

作为存款人,你捕获了大部分利率。Aave 收取少量协议费(约为利息的10%),其余的都归你。没有分行,没有信贷员,没有大理石大堂。只有代码和抵押品。

权衡在于,你不是存入银行。你是存入智能合约。如果合约有漏洞或抵押品发生灾难性事件,你可能会赔钱。保险的存在是为了覆盖这种风险,而且 Aave 已经花了数年时间审计其代码,但风险并非为零。它是不同的。你是在用“万一银行倒闭”的风险交换“万一智能合约失败”的风险。大多数人在出事之前不会去想这种区别。

如果你是加密原住民,这个应用对 Aave 的意义比对用户的意义更有趣。DeFi 的“鲻鱼头”模式(前台金融科技,后台协议)此时已是标配。我们见过几十次尝试。重要的是 Aave 能否利用这一点改变其用户构成,进而改变其经济模型。

目前,Aave 的用户大多是加密人士,存入加密货币以借入更多加密货币。他们是收益农夫、杠杆交易者和管理营运资金的协议财库。这些用户很老练,但也善变。如果利率变动20个基点,他们就会把5000万美元从 Aave 转移到 Morpho。他们也很集中:相对较少的大户构成了大部分 TVL。

散户储户不同。他们有粘性。他们不会每天检查利率。他们不会因为0.3%的利率差异而撤资。他们还将真正的新资本带入 DeFi,而不是在协议间循环利用现有的加密货币。如果 Aave 哪怕只吸引了零售储蓄市场的一小部分,它也能从根本上改变协议的流动性状况:更稳定的存款,更低的利率敏感度,更低的利用率波动。

这也改变了 Aave 的竞争定位。目前,Aave 与 Compound、Morpho 和其他十几家借贷协议竞争同一池子的 DeFi 原生资本。这是一个零和游戏。但如果 Aave 从美国银行和大通银行吸储呢?那是净新资本。突然之间,Aave 不仅仅是 DeFi 池塘里最大的鱼。它正在建造一座通往海洋的桥梁。

还有一个协议收入的角度。Aave 收取约10%的利息作为协议费。在2025年第三季度,这转化为基于约310亿美元 TVL 的2.59亿美元费用。如果该应用将 TVL 推高至500亿、700亿、1000亿美元,这些费用将按比例扩大。更重要的是,零售存款往往是长期的且对利率不敏感,这意味着更高的资金利用率和协议更好的利润率。

风险在于,散户会带来散户的问题。当下一只黑天鹅来袭,Aave 在三小时内清算了5亿美元的抵押品时,这些用户不会理解为什么他们的“储蓄账户”在日内下跌了2%。他们会在推特上抱怨。他们会提交工单。有些人可能会试图起诉。Aave 的治理层将不得不决定,为了这些资本流入,值得投入多少手把手的服务和客户支持基础设施。

如果这行得通,它将成为其他所有 DeFi 协议效仿的模板。不是因为用户体验(UX)具有革命性,而是因为 Aave 将证明你可以在不妥协底层 DeFi 原语的情况下利用主流资本。这就是赌注。

如果你在银行或金融科技公司工作,这是一声警告。Aave 现在正在散户储户关心的指标上与传统金融机构直接竞争:收益率,而且它使用的产品可以说比大多数银行应用更容易使用。

通过提供100万美元的存款保护,Aave 表明它对零售保障是认真的,即使机制与 FDIC 保险不同。这很重要,因为反对 DeFi 的主要论点一直是“但如果出了问题怎么办?”过去的回答是“你应该自己做好研究”。现在的回答是“我们为此买了保险”。

这显然给传统银行带来了压力。它也给那些通过合作银行路由存款,或者在某些情况下悄悄使用加密轨道本身来提供4%到5%收益率的新型银行和金融科技公司带来了压力。如果 Aave 提供6%到9%的收益率,且拥有相当的用户体验和更好的保险,竞争护城河就会迅速缩小。

监管影响令人着迷,对于在位者来说,可能令人恐惧。这可能会推动银行整合 DeFi 协议以在收益率上竞争。或者它可能会让监管机构非常紧张,因为“影子银行”现在可以在应用商店里下载了。

极客部分(The Nerd Section)

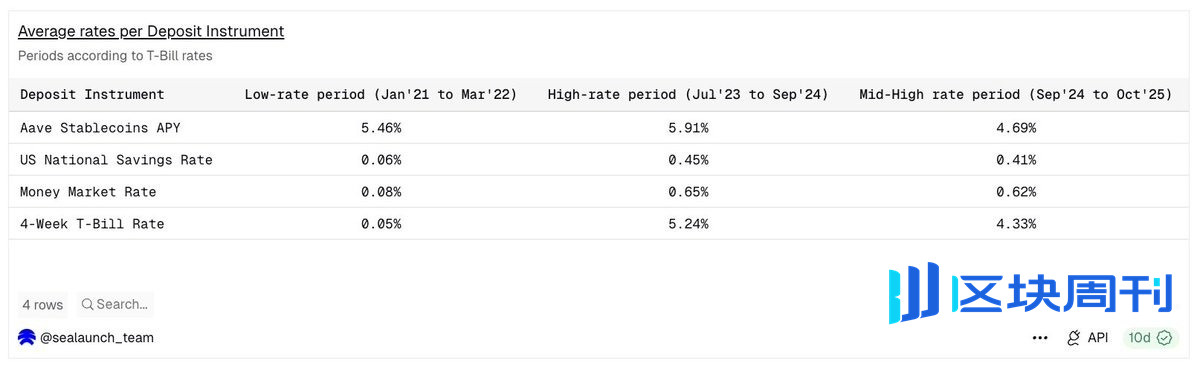

根据 SeaLaunch Intelligence 的分析,Aave 稳定币的 APY 在三种不同的货币政策体制下一直优于美国国债:2021年1月至2022年3月的低利率时期,2023年7月至2024年9月的高利率时期,以及当前的中高利率时期。这一模式在不同地区也成立。Aave 上的欧元稳定币收益率比欧元短期利率高出1到2个百分点。

@sealaunch

为什么?因为收益率源于链上借贷需求,而非央行政策。这创造了一个结构性溢价。随着传统利率下降(预计到2026年都将如此),银行储蓄账户与 Aave 之间的利差将会扩大。对于全球用户,特别是在银行业不稳定的发展中经济体,这是一条金融生命线。

将其与替代方案进行比较。Morpho 协议通过直接匹配贷方和借方,提供约6.5%的 USDC 借贷收益,提高了资本效率。Compound 的 USDC 利率徘徊在2%到4%之间。Coinbase 的零售 USDC 借贷接近5%,通常有提款限制。货币市场基金和国债在2025年底的收益率约为5%到5.3%。Aave 宣传的 APY 处于此范围的高端,同时保持完全的流动性。

发布后需要关注的指标很明显。TVL(目前310亿美元,已在飙升)。用户增长(候补名单转化率,地理分布)。以及存入零售储蓄的“应用用户”是否会改变 Aave 治理层对风险的看法。当你的储户是 MetaMask 高级用户时,你可以激进一些。然而,当他们认为“智能合约”是在夸你的律师聪明时,你可能需要不同的护栏。

最后值得一提的是,在10月的波动期间,Aave 清算了2亿美元的抵押品而毫不费力。之所以如此顺畅,部分原因是风险团队几个月前做出的一个小决定。他们在系统中将 USDe 的价格硬编码为与 USDT 匹配。当 USDe 在混乱中于币安上跌破0.70美元时,这一调整保护了数十亿美元的抵押品免遭清算。当时这样做很有争议(人们担心坏账),但事实证明这是正确的决定。像这样的风险管理决策,正是区分在尾部风险事件中生存下来的协议与未能生存的协议的关键。

这实际上意味着什么

现在的价格很无聊。戏剧性很低。在那份宁静中,Aave 正试图构建某种东西,前端看起来像零售银行,后端运行在 DeFi 基础设施上。这究竟是加密货币“本该有的样子”,还是我们只是在链上重新发明了银行——伴随着更好的利率和更糟糕的客服电话——我想,这是一个哲学问题。

非哲学问题是经济学。 一个提供6%到9%收益率、100万美元保险和零摩擦入金的协议,给传统金融施加了真正的压力。不是生存压力,暂时还不是,但也足以让在位者必须做出回应。要么通过自己整合 DeFi 来捕获这些收益,要么通过游说监管,让协议更难竞争。

我的论点是,熊市是真正产品被构建出来的时候。如果这是真的,而且这个应用行得通,也许这个冬天是值得的。缺乏炒作和没有“登月男孩”(moonboys),正是 DeFi 成熟为普通人会使用的东西所需要的。

或者我只是在说服自己对我的投资组合感觉好一点?无论如何,Aave 正在下注:当市场再次醒来时,拥有那些不关心去中心化但关心赚钱的真实用户,将比拥有最大的推特声量更重要。

我想我们会看到他们是否正确。

下次见,保持好奇。

免责声明:本文提供的信息不是交易建议。BlockWeeks.com不对根据本文提供的信息所做的任何投资承担责任。我们强烈建议在做出任何投资决策之前进行独立研究或咨询合格的专业人士。