自2022年底ChatGPT引爆人工智能浪潮以来,市场对AI的投资逻辑始终围绕着“七巨头”(Magnificent-7)展开,尤其是那些主导云计算基础设施的“超大规模企业”。然而,2025年初中国DeepSeek的横空出世,以及随后围绕AI资本开支有效性的激烈辩论,正悄然改变着这一格局。投资者开始意识到,真正的“淘金热”或许并不只在那些巨头身上,而是在为它们提供“铲子”和“工具”的产业链深处。

从“军备竞赛”的疑虑到业绩的验证

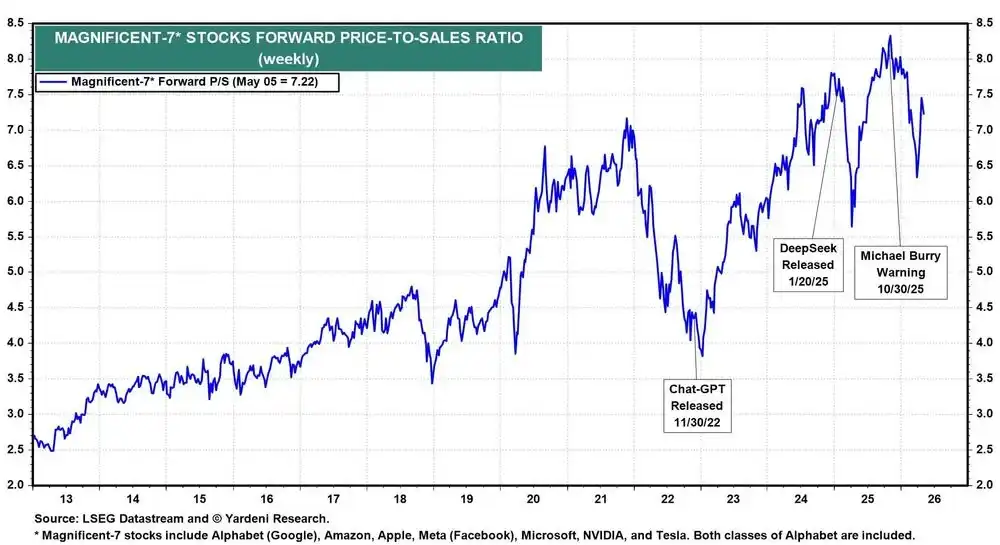

去年下半年,市场一度弥漫着对AI投资回报率的担忧。知名投资者Michael Burry曾公开警告,超大规模企业庞大的AI资本开支可能因多种原因无法产生预期利润,这加剧了市场对AI泡沫的恐慌。彼时,“七巨头”股价承压,市场情绪趋于谨慎。

但今年4月的财报季给出了有力回应。超大规模企业的云计算业务营收持续超出预期,强劲的“计算能力”需求似乎正在为之前所有的巨额投入正名。笔者在从业过程中观察到,市场情绪的转折往往发生在关键数据公布之后。这次也不例外,业绩的“硬数据”迅速平息了关于资本开支是否过度的争论。

资本开支的“确定性”红利:半导体产业链的爆发

尽管关于AI资本开支最终能否为超大规模企业自身带来巨额利润的讨论仍在继续,但一个更确定性的逻辑已经浮出水面:无论AI应用的最终赢家是谁,这笔庞大的资本开支都将首先转化为对半导体及AI相关组件的强劲需求。

这一判断直接推动了半导体相关ETF在4月份创下历史新高。从专业角度看,这是典型的“卖水人”逻辑——当淘金热兴起时,卖铲子的人往往最先、最确定地获得收益。

存储芯片:AI训练的真正瓶颈

在这一轮半导体上涨中,存储芯片公司表现尤为突出。美国与韩国的存储巨头——SK海力士、三星、SanDisk、美光科技以及西部数据——股价均大幅攀升。笔者在3月曾撰文指出,高带宽存储器(HBM)是AI训练过程中真正的“瓶颈”。只要AI对计算能力的需求持续超过供应,这些公司的增长势头就难以被撼动。

光子学与更广泛的半导体生态

除了存储芯片,光子学公司同样表现抢眼。光互连技术在AI数据中心内部高速数据传输中扮演着关键角色,其重要性正被市场重新定价。

投资者显然已经得出结论:AI投资的机会绝非仅限于“七巨头”。截至今年,我们追踪的“AI-11”半导体股票中,几乎每一只的表现都超越了除博通(Broadcom)之外的“七巨头”成员。

透视“AI-11”供应链:每一分钱都流向哪里

理解AI投资的下一个机会,关键在于看清资本是如何在这条供应链中流动的。以下是笔者梳理的“AI-11”核心环节:

1. 代工与光刻(台积电、ASML)

台积电为所有领先的逻辑芯片提供代工服务,是无可争议的行业基石。ASML则垄断了极紫外光刻(EUV)设备,这是制造尖端芯片不可或缺的“关卡”。

2. 逻辑与定制芯片(AMD、博通、英特尔)

AMD在AI推理领域正快速抢占市场份额。博通则是超大规模企业定制ASIC芯片的核心合作伙伴,并在网络芯片领域占据主导地位。Marvell则补全了定制芯片、网络和光连接领域的版图。英特尔则正在讲述其代工业务的“复兴故事”,并受益于AI服务器周期对CPU的需求。

3. 存储芯片(美光、SK海力士、三星)

这三家巨头供应着AI训练中真正的“硬通货”——高带宽存储器。SK海力士目前在全球HBM市场中处于领先地位。

4. 企业级NAND与存储(SanDisk、西部数据)

SanDisk已成为企业级NAND闪存和固态硬盘(SSD)的纯正受益者。西部数据则提供了大容量机械硬盘(HDD)作为补充。

每一美元的超大规模企业AI基础设施资本开支,在抵达服务器机架之前,都必须流经这条完整的供应链。这解释了为何高科技板块如今已占美国企业资本开支的创纪录水平——55%。

“七巨头”的统治力犹在,但边际增长在转移

不可否认,“七巨头”仍在标普500指数中占据统治地位。它们合计占指数市值的30.6%,前瞻盈利的25.1%,以及前瞻营收的13.7%。这个标签背后代表的强大基本面依然存在。

然而,边际变化正在发生。“七巨头”当前的前瞻盈利增长率为25.4%,而剔除“七巨头”后的标普500指数(即“标普493”)为17.9%。这一差距相比一年前已显著收窄。“标普493”正在这场增长竞赛中迎头赶上。曾经因盈利增长稀缺性而赋予“七巨头”的溢价,正随着增长的普遍扩散而变得不再显著。

笔者认为,市场对“七巨头”的统治力已经有了充分定价。而投资者关注的边际资金,正在向那些能够将AI故事从最初的七家公司延伸开来的领域转移。

结论:从“押注赢家”到“投资于确定性”

回顾这一轮AI投资逻辑的演变,我们可以清晰地看到一条主线:从最初的“赌哪家巨头会赢”,转向了“投资于产业链中确定性最高的环节”。AI资本开支的确定性,为半导体供应链带来了前所未有的繁荣。对于投资者而言,理解这种从“需求侧”到“供给侧”的转变,或许是把握未来数年AI投资机会的关键。当然,任何投资决策都需要结合自身风险承受能力,市场永远存在不确定性,但理解产业逻辑是做出明智判断的第一步。

免责声明:本文提供的信息不是交易建议。BlockWeeks.com不对根据本文提供的信息所做的任何投资承担责任。我们强烈建议在做出任何投资决策之前进行独立研究或咨询合格的专业人士。