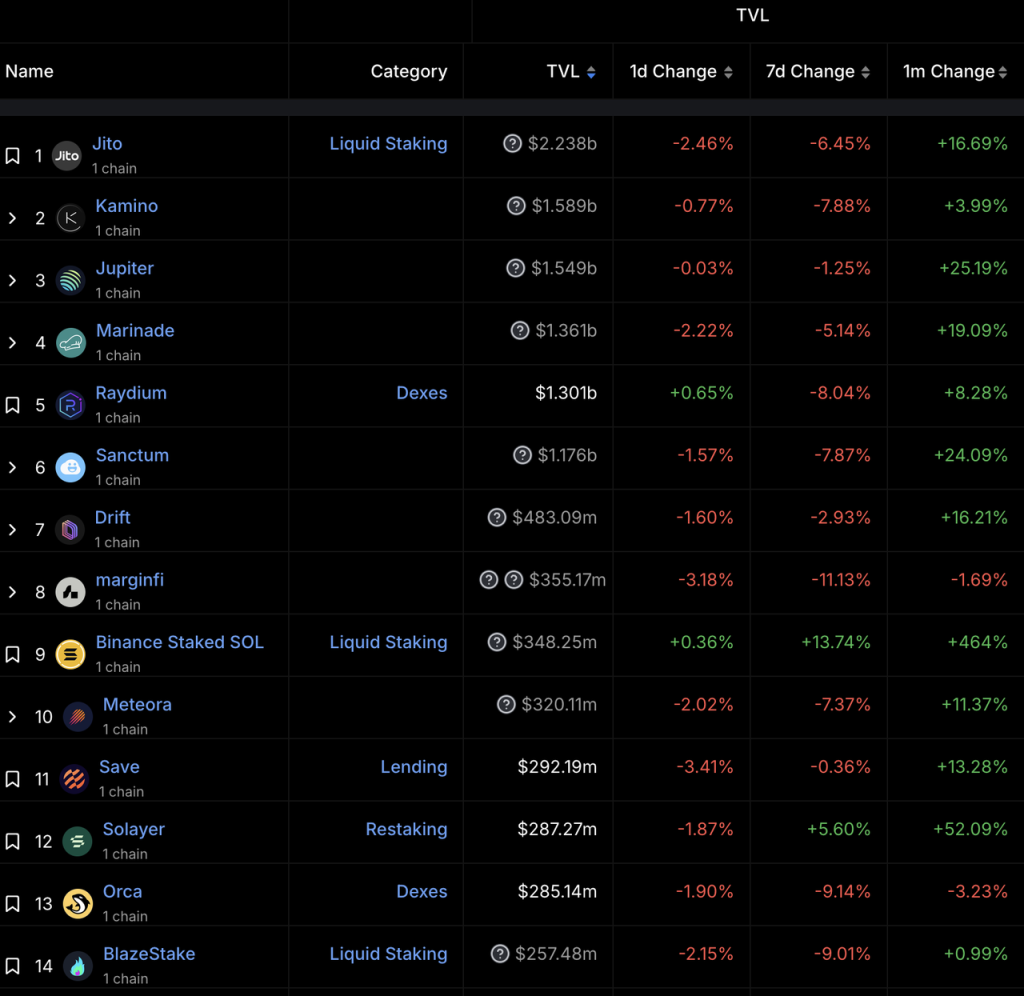

Solana项目TVL排名 来源:DeFillama

Solana项目TVL排名 来源:DeFillama

质押赛道作为加密原生的细分赛道,同时也是TVL最大的加密赛道,其代表代币LDO、EIGEN、ETHFI等在本轮周期的表现却非常挣扎,抛开其所处的以太坊网络之外,是否有其他原因?

- 围绕着用户质押行为的staking和restaking协议在整个质押生态中竞争力如何?

- Solayer的restaking与Eigenlayer的restaking有何不同?

- Solayer的restaking是个好业务吗?

希望借由本文能够回答如上几个问题。我们先从以太坊网络的staking和restaking讲起。

以太坊网络Liquid Staking、Restaking、和Liquid Restaking的竞争态势和发展格局

本节我们将主要讨论分析以下几个项目:

以太坊网络的头部liquid staking项目Lido、头部restaking项目Eigenlayer和头部liquid restaking项目Etherfi。

Lido的业务逻辑以及收入构成

对于Lido的商业逻辑,我们在此简述如下:

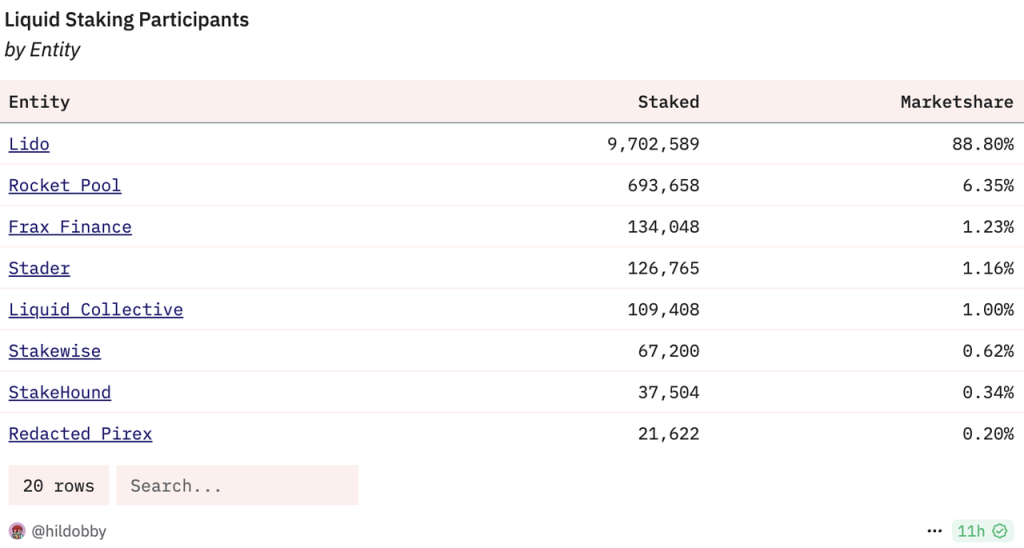

由于以太坊对去中心化的坚持,ETH的PoS机制软性的限制了单节点的质押上限,单个节点只有部署最大32枚ETH才可以获得更高的资本效率,同时质押具备相对高的硬件、网络和知识要求,普通用户参与ETH质押的门槛较高。在这种背景下,Lido将LST概念发扬光大。尽管在Shapella升级开放取款之后,LST的流动性优势被削弱,但是LST在资本效率和可组合性方面的优势仍然坚实,这构成了以Lido为代表的LST协议的基本商业逻辑。而在liquid staking项目中,Lido的市占率接近9成,领跑市场。

Liquid staking参与者和市占率 来源:Dune

Liquid staking参与者和市占率 来源:Dune

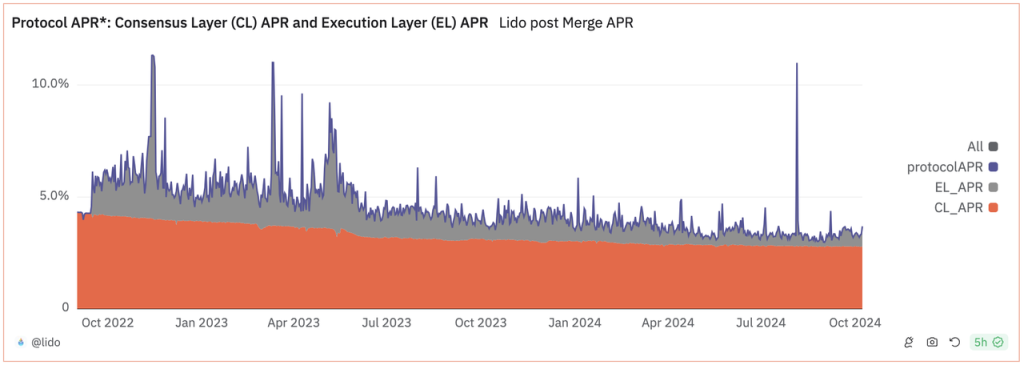

Lido协议的收入主要来自两部分:共识层收益和执行层收益。所谓的共识层收益,是指以太坊网络的PoS增发收益,对于以太坊网络而言,这部分支出是为了维护网络共识所支付的,所以称之为共识层收益,这部分相对固定(下图橙色部分);而执行层收益包括用户支付的优先费和MEV(关于执行层收益的分析,读者可以前往Mint Ventures此前文章 了解更多),这部分的收益并不由以太坊网络支付,而是由用户在执行交易的过程中支付(或间接支付),这部分随着链上热度而变化,波动较大。

Lido协议APR 来源:Dune

Lido协议APR 来源:Dune

Eigenlayer的业务逻辑及收入构成

Restaking概念由Eigenlayer在去年提出,并成为最近1年多以来DeFi领域乃至整个市场中少见的新叙事,也诞生了一系列上线时FDV超过10亿美金的项目(除了EIGEN,还有ETHFI、REZ以及PENDLE),以及诸多尚未上线的restaking项目(Babylon、Symbiotic以及我们下文要重点讨论的Solayer),市场热度可见一斑(Mint Ventures曾经在去年对Eigenlayer进行过研究,有兴趣的读者可以前往查看)。

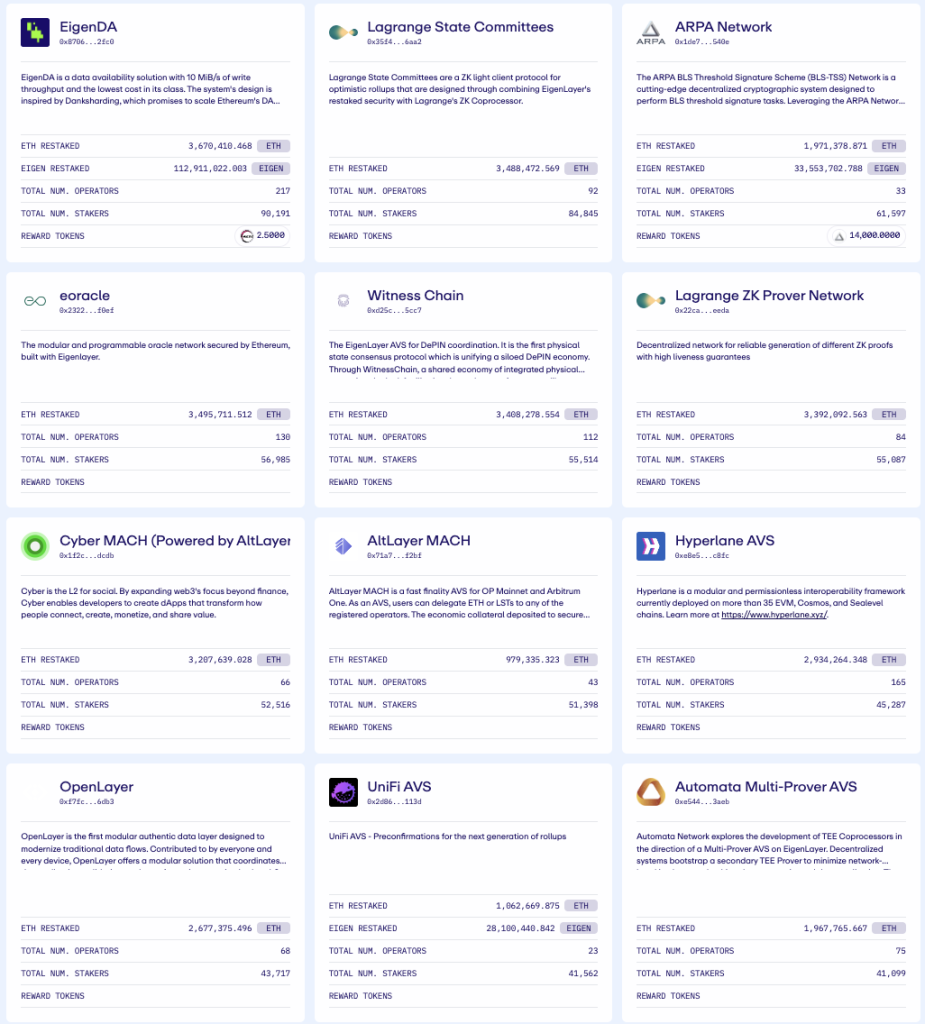

Eigenlayer的 Restaking 按照其定义,是指已经将ETH进行Stake的用户,可以将其已经Stake过的ETH在Eigenlayer再次质押(从而获取多余收益),因而起名’Re’Staking。Eigenlayer对自己提供的服务起名为AVS(Actively Validated Services,中文直译为“主动验证服务”),可以为各种对安全有要求的协议提供服务,包括侧链、DA层、虚拟机、预言机、桥、阈值加密方案、可信执行环境等。EigenDA就是使用EigenlayerAVS服务的典型代表。

目前采用Eigenlayer AVS的协议 来源:Eigenlayer官网

目前采用Eigenlayer AVS的协议 来源:Eigenlayer官网

Eigenlayer的商业逻辑也比较简单,在供给端,他们向ETH staker募集资产并支付费用;在需求端,有AVS需求的协议付费使用其服务,Eigenlayer作为“协议安全市场”从中撮合并赚取一定的费用。

不过我们纵览目前所有的restaking项目,唯一的真实收益仍然是相关协议的代币(或积分),我们尚不能确定restaking已经获得了PMF:从供给端,每个人都喜欢restaking所带来的额外收益;但是需求端仍然是一团迷雾:真的有协议会购买协议经济安全服务吗?如果有会有多少?

Multicoin创始人Kyle Samani对restaking商业模式的疑问 来源:X

Multicoin创始人Kyle Samani对restaking商业模式的疑问 来源:X

我们从Eigenlayer已经发币的目标用户:预言机(LINK、PYTH)、桥(AXL、ZRO)、DA(TIA、AVAIL)来看,质押代币来维护协议安全都是其代币的核心用例,选择向Eigenlayer来购买安全服务会极大削弱其发行代币的合理性。即便Eigenlayer自身,在解释EIGEN代币的时候,也用非常抽象晦涩的语言表达了“使用EIGEN来维护协议安全性”是主要用例的观点。

Liquid restaking(Etherfi)的生存之道

Eigenlayer支持两种方式来参与restaking:使用LST和native restaking。使用LST参与Eigenlayer Restaking的方式比较简单,用户在LST协议存入ETH获得LST之后,将LST存入Eigenlayer即可,不过LST池长期限额,限额期间还想要参与restaking的用户需要按照如下方式进行native restaking:

- 用户首先需要自行完成在以太坊网络质押的全过程,包括资金准备、执行层和共识层客户端配置、设置取款凭证等。

- 用户在Eigenlayer新建一个名为Eigenpod的合约账户

- 用户将以太坊质押节点的取款私钥设置为Eigenpod合约账户。

可以看出,Eigenlayer的Restaking是比较标准的’re’staking,不论是用户将其他的LST存入Eigenlayer,还是native restaking,Eigenlayer都并不直接“接触”用户质押的ETH(Eigenlayer也并不发行任何LRT)。Native restaking的流程是ETH的native staking的“复杂版”,意味着相近的资金、硬件、网络和知识门槛。

于是Etherfi等项目迅速提供了Liquid Restaking Tokens(LRTs)来解决此问题,Etherfi的eETH操作流程如下:

- 用户将ETH存入Etherfi,Etherfi给用户发行eETH。

- Etherfi将收到的ETH进行质押,从而可以获取ETH质押的基础收益;

- 同时,他们依照Eigenlayer的native restaking流程,将节点的取款私钥设置为Eigenpod合约账户,从而可以获得Eigenlayer的restaking收益(以及$EIGEN、 $ETHFI)。

显然,Etherfi所提供的服务对于持有ETH想要获得收益的用户而言是最优解:一方面,eETH操作简单,也具备流动性,与Lido的stETH体验基本一致;另一方面用户将ETH存入Etherfi的eETH池,可以获得:3%左右的基础ETH staking收益、Eigenlayer可能的AVS收益、Eigenlayer的代币激励(积分)、Etherfi的代币激励(积分)。

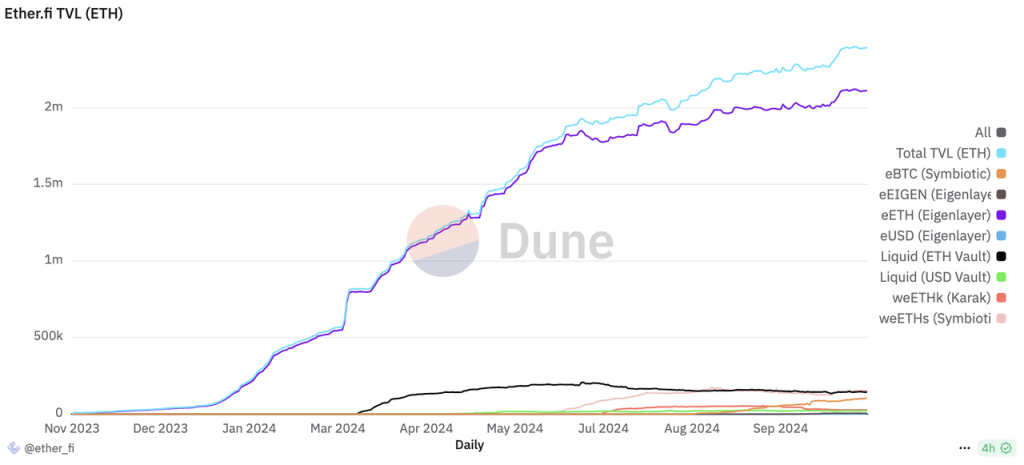

eETH占据了Etherfi TVL的90%,给Etherfi贡献了高峰时超过60亿美元的TVL,以及最高80亿美元的FDV,也使得Etherfi在短短半年内就成为了第四大质押实体。

Etherfi TVL分布 来源:Dune

Etherfi TVL分布 来源:Dune

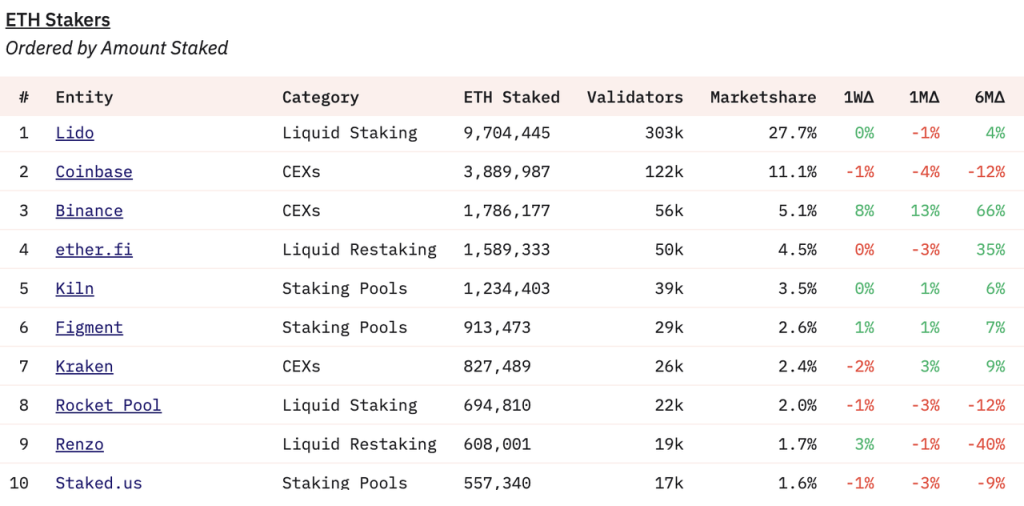

质押量排名 来源:Dune

质押量排名 来源:Dune

LRT协议的长期商业逻辑,在于帮助用户以更简单容易的方式,同时参与staking和restaking,从而获得更高的收益。由于本身并不产生任何收益(除了自己的token之外),所以在整体商业逻辑上,LRT协议更加类似ETH的特定收益聚合器。如果我们仔细分析,会发现其商业逻辑的存在依托于如下两个前提:

- Lido不能提供liquid restaking服务。倘若Lido愿意将其stETH“效仿”eETH,Etherfi将很难匹及其长期的品牌优势、安全背书以及流动性优势。

- Eigenlayer不能提供liquid staking服务。倘若Eigenlayer愿意直接吸纳用户的ETH来进行质押,也将极大削弱Etherfi的价值主张。

从纯粹商业逻辑来看,作为liquid staking头部的Lido为用户提供liquid restaking服务给用户提供更广泛的收益来源,Eigenlayer直接吸纳用户资金更加方便的进行staking & restaking都是完全可行的。那为什么Lido不做liquid restaking,Eigenlayer不做liquid staking?

笔者认为,这是以太坊的特殊情况决定的。Vitalik在2023年5月,Eigenlayer刚刚完成新一轮5000万美元融资,在市场上引发众多讨论之际,专门撰文《Don’t overload Ethereum’s consensus》(不要让以太坊共识超载),用一系列例子详细的阐述了他对以太坊的共识应该被如何复用(也就是“我们到底应该怎样restaking”)的看法。

在Lido方面,由于其规模长期占以太坊质押比例的三成左右,以太坊基金会内部对其进行制约的声音不断,Vitalik也多次亲自撰文讨论质押中心化问题,这也使得Lido不得不将“与以太坊对齐”作为其业务重点,不仅逐步关停了包括Solana在内的,除了以太坊以外其他所有链的业务,其事实上的领导者Hasu在今年5月发文,确认放弃自己下场restaking业务的可能性,将Lido业务局限于staking,转而通过投资并支持restaking协议Symbiotic,以及成立Lido联盟来应对Eigenlayer和Etherfi等LRT协议对其市场份额的竞争。

Reaffirm that stETH should stay an LST, not become an LRT.(重申stETH应该保持为LST,而非LRT)

Support Ethereum-aligned validator services, starting with preconfirmations, without exposing stakers to additional risk.(支持与以太坊对齐的验证者服务,通过预确认的形式不给质押者增加风险)

Make stETH the #1 collateral in the restaking market, allowing stakers to opt into additional points on the risk and reward spectrum.(使stETH成为restaking市场最大的抵押物,给质押者提供不同风险收益的选择)

Lido在restaking相关事项的立场

而在Eigenlayer方面,以太坊基金会的研究员Justin Drake和Dankrad Feist很早就被eigenlayer聘请为顾问,Dankrad Feist表示他加入的主要目的就是使“eigenlayer与以太坊对齐”,这可能也是eigenlayer的native restaking流程相当违背用户体验的原因。

从某种意义上,Etherfi的市场空间是被以太坊基金会对Lido和Eigenlayer的“不信任”所带来的。

以太坊质押生态协议分析

结合Lido和Eigenlayer,我们可以看出,在目前的PoS链上, 围绕着质押行为,除去关联方的token激励之外,一共有三种长期的收益来源:

- PoS底层收益,PoS网络为了维护网络共识所支付的原生代币。这部分的收益率,主要取决于链的通胀计划,比如以太坊的通胀计划与质押比率挂钩,质押比例越高,通胀速度就越慢。

- 交易排序收益,节点对交易打包排序过程中所能够获取的费用,包括用户给予的优先费(priority fee),以及对交易进行打包排序过程中获得的MEV收益等。这部分的收益率主要取决于链的活跃程度。

- 质押资产出租收益,将用户质押的资产租借给其他有需求的协议,从而获取这些协议支付的费用,这部分收益取决于有多少有AVS需求的协议愿意支付费用来获取协议安全。

在以太坊网络上,围绕着质押行为目前有三类协议:

- 以Lido和Rocket Pool为代表的liquid staking协议。他们只能获取上述的第1和2种收益。当然,用户可以拿着他们的LST去参与Restaking,但是作为协议而言,他们能够抽成的仅有上述的1和2。

- 以Eigenlayer和Symbiotic为代表的restaking协议。这类协议只能获取上述的第3种收益。

- Etherfi和Puffer为代表liquid restaking协议。他们理论上能够获取上述全部3种收益,但他们更类似“聚合了restaking收益的LST”

目前ETH PoS底层收益在年化2.8%左右,也就是随着ETH的质押比例升高而慢慢降低;

交易排序收益随着EIP-4844的上线有了显著的降低,最近半年在0.5%左右。

质押资产出租收益基数较小还无法进行年化,更多的是靠EIGEN以及关联LRT协议的代币激励使得这部分激励变得可观。

对于LST协议而言,其收入基数为质押数量*质押收益率。ETH的质押数量已经接近30%,尽管这一数值仍然大幅度低于其他的PoS公链,但是从以太坊基金会去中心化、经济带宽的角度出发,并不希望太多的ETH流入到质押中(参见Vitalik最近博文,以太坊基金会曾经讨论过是否要将ETH质押的上限设置为总量的25%);而质押收益率则在持续下降,从22年底稳定在6%经常能获得10%左右的短时APR,降低到现在的只有3%,并且在可预见的未来没有回升的理由。

对于上述协议代币而言,除了受制于ETH本身的颓势之外:

以太坊网络LST的市场天花板已经逐步可见,可能也是以LDO、RPL的LST协议治理代币价格表现不佳的原因;

对于EIGEN来说,目前其他各PoS链包括BTC链上的restaking协议都在不断涌现,将Eigenlayer的业务基本局限在了以太坊生态内,进一步降低了其AVS市场本就不甚明确的市场规模的潜在上限;

而本不在预期内的LRT协议的出现(ETHFI高峰时的FDV超过80亿、超过LDO和EIGEN的历史最高FDV),又进一步“稀释”了上述两者在质押生态中的价值;

而对ETHFI和REZ们来说,除了上述因素之外,在市场热潮期上线带来的过高的初始估值则是影响其代币价格的更重要因素。

Solana的staking和restaking

以Jito为代表的Solana网络的liquid staking协议的运行机制,与Ethereum网络的基本没有差别。但是Solayer的restaking与Eigenlayer的restaking则不同。为了了解Solayer的restaking,我们需要先了解Soalna的swQoS机制。

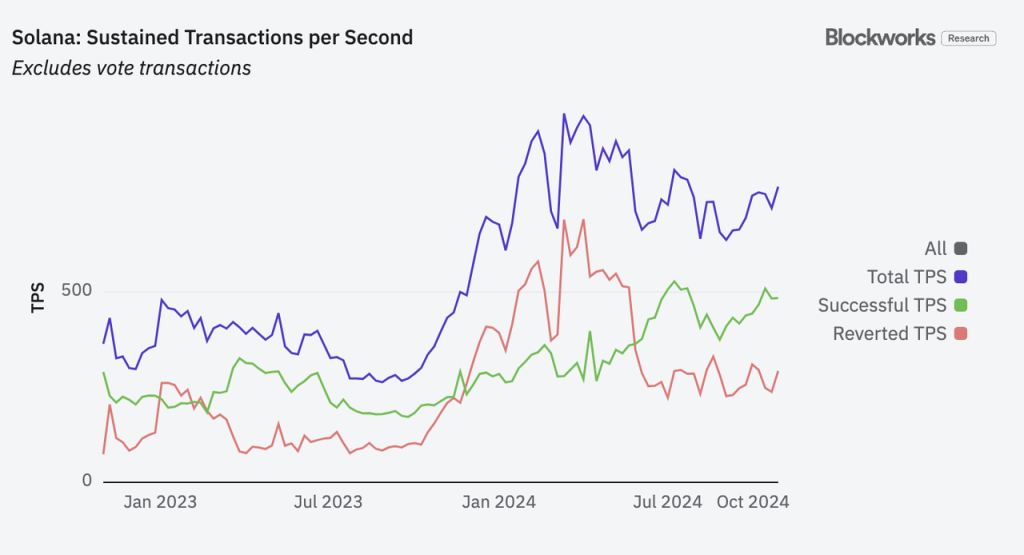

Solana网络的swQoS(stake-weighted Quality of Service,质押加权的服务质量机制)在经过今年4月份的一次客户端版本升级之后,开始正式生效。swQoS机制的出发点是为了网络的整体效率,因为Solana网络在3月的meme热潮中经历了长时间的网络卡顿。

简单而言,swQoS启用后,区块生产者依据质押者的质押金额来确定其交易的优先级,拥有整个网络x%质押比例的质押者,最多可以提交x%的交易(关于swQoS的具体机制和对Solana的深远影响,读者可以阅读Helius的文章)。swQoS启用后,Solana网络的交易成功率迅速提高。

Solana网络成功和失败的TPS 来源:Blockworks

Solana网络成功和失败的TPS 来源:Blockworks

swQoS通过“淹没”网络中的小金额质押者的交易的形式,从而在网络资源有限时,优先保证网络中更大金额质押者的权益,从而避免了恶意交易对系统的攻击。从某种程度上来说,“质押比例越多,享受网络特权越多”是符合PoS公链逻辑的:质押了更多比例的链原生代币,对于链的稳定和链原生代币的贡献也就更多,享受更多特权理所应当。当然这种机制的中心化问题也非常明显:更大的质押者可以理所当然的获得更多的优先交易权,而优先交易权会带来更多的质押者,从而使得头部质押者的优势可以自我强化,进一步倾向寡头化乃至形成垄断。这似乎与区块链所倡导的去中心化背道而驰,不过这并不是本文讨论的重点,我们从Solana一贯的发展历程也可以清晰的发现Solana在去中心化上问题上“性能优先”的实用主义态度。

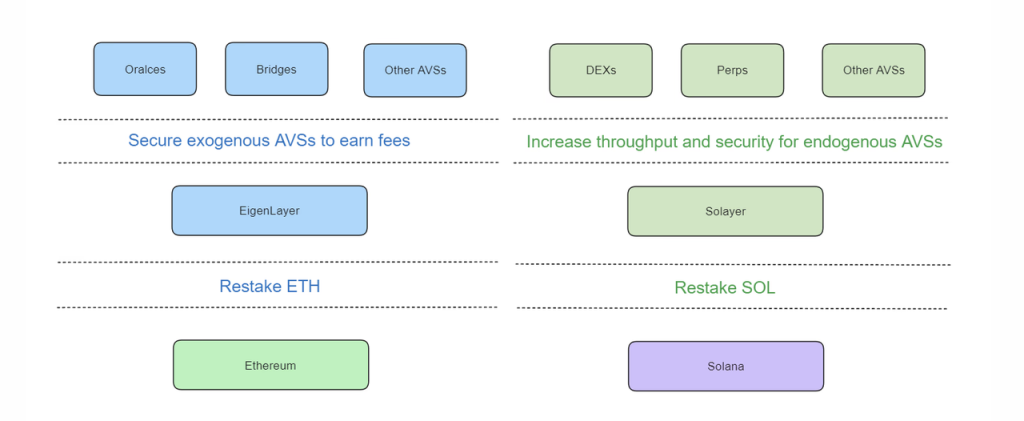

在swQoS的背景之下,Solayer的restaking的目标用户并不是预言机或桥,而是对交易通过性/可靠性有需求的协议,典型如DEX。因而Solayer将Eigenlayer所提供的AVS服务称为外源性AVS(Exogenous AVS),因为Eigenlayer服务的这些系统通常位于Ethereum主链之外。而自己所提供的服务,称之为内源性AVS(Endogenous AVS),因为其服务对象位于solana主链之内。

Solayer与Eigenlayer的区别 来源

Solayer与Eigenlayer的区别 来源

可以看出,尽管同是将质押资产租赁给其他有需求的协议实现’re’staking,但Solayer的内源性AVS和和Eigenlayer的外源性AVS所提供的核心服务是不同的。Solayer的内源性AVS本质上是“交易通过性租赁平台”,其需求用户是对交易通过性有需求的平台(或其用户),而Eigenlayer则是“协议安全租赁平台”。而其内源性AVS的核心支撑,是Solana的swQoS机制。正如Solayer在其文档中所说:

We did not fundamentally agree with EigenLayer’s technical architecture. So we re-architected, in a sense, restandardized restaking in the Solana ecosystem. Reusing stake as a way of securing network bandwidth for apps. We aim to become the de facto infrastructure for stake-weighted quality of service, and eventually, a core primitive of the Solana blockchain/consensus.

“我们从根本上不同意 EigenLayer 的技术架构。因此从某种意义上说,我们重新构建了 Solana 生态系统中的restaking。复用 Stake 作为保护APP网络带宽的一种方式。我们的目标是成为swQoS事实上的基础设施,并最终成为 Solana 区块链/共识的核心原语。”

当然,如果Solana链上有其他有质押资产需求的协议,比如协议安全需求,Solayer也可以将其SOL租借给这些协议。事实上,从定义上来说,任何对质押资产的租借/再利用都可以被称为再质押,而不必仅仅局限于安全需求。由于Solana链swQoS机制的存在,在Solana链上的restaking业务范围要比Ethereum链上的更广,而从Solana近期的火热的链上活跃度来看,交易通过性的需求要比安全性的需求更加刚性。

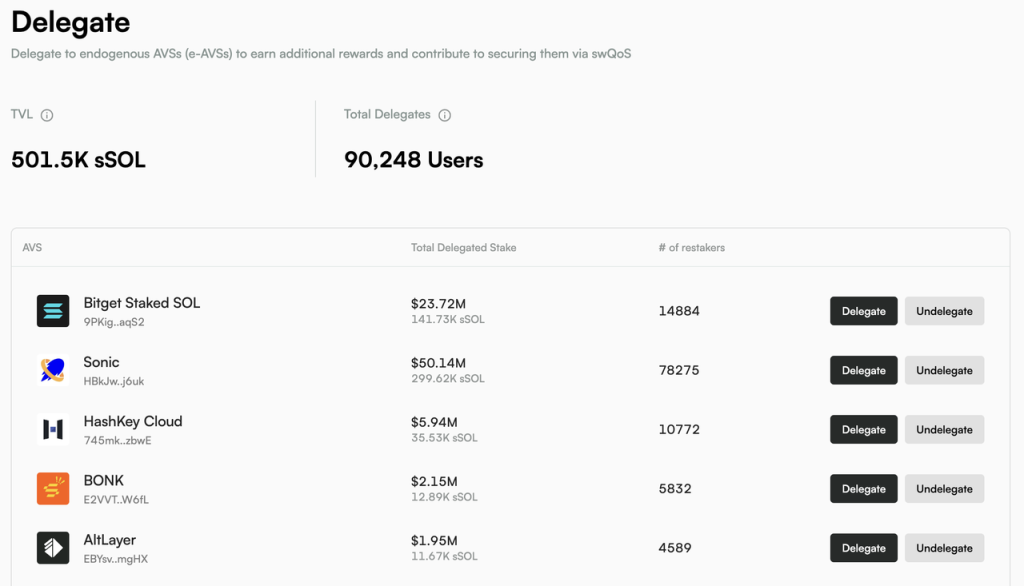

Solayer的restaking是个好业务吗?

用户参与Solayer restaking的业务流程如下:

- 用户将SOL直接存入Solayer,Solayer给用户发行sSOL

- Solayer将收到的SOL进行质押,从而可以获得基础的质押收益

- 同时,用户可以将sSOL委托给对交易通过率有需求的协议,从而获得这些协议支付的费用。

目前Solayer的AVS 来源

目前Solayer的AVS 来源

可以看出,Solayer不仅是一个restaking平台,更是直接发行LST的restaking平台,从业务流程来看,像是以太坊网络上支持原生restaking的Lido。

前文提到,围绕质押行为一共有三种收益来源,在Solana网络上这三种收益的情况如下:

- PoS底层收益,Solana为了维护网络共识所支付的SOL,这部分年化收益在6.5%左右,这部分收益相对稳定。

- 交易排序收益,节点对交易打包排序过程中所能够获取的费用,包括用户为了提早交易而给予的优先费(priority fee),以及MEV searcher支付的小费(tips),两部分加起来大概在年化1.5%左右,不过变化较大,取决于链上活跃程度。

- 质押资产出租收益,将用户质押的资产租借给其他有需求(交易通过性、协议安全或者其他)的协议,目前这部分尚未成规模。

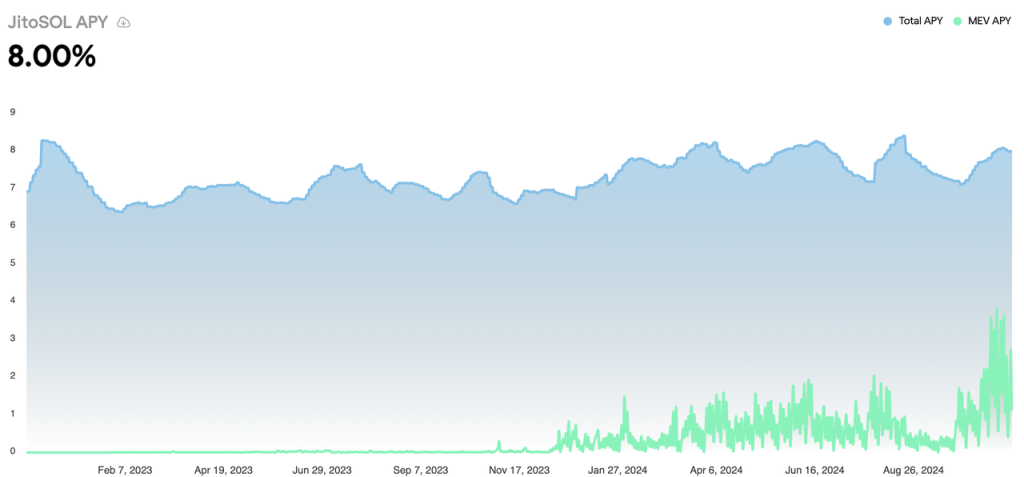

SOL liquid staking(以JitoSOL为例)APY的总收益和MEV收益 来源

SOL liquid staking(以JitoSOL为例)APY的总收益和MEV收益 来源

如果仔细对比以太坊和Solana的上述三种收益,我们会发现,尽管SOL的市值仍然只有ETH的1/4,staked SOL的市值只有staked ETH市值的60%左右,但Solana链的质押相关协议比Ethereum链的质押相关协议有着事实上更大的市场,以及更大的潜在市场,因为:

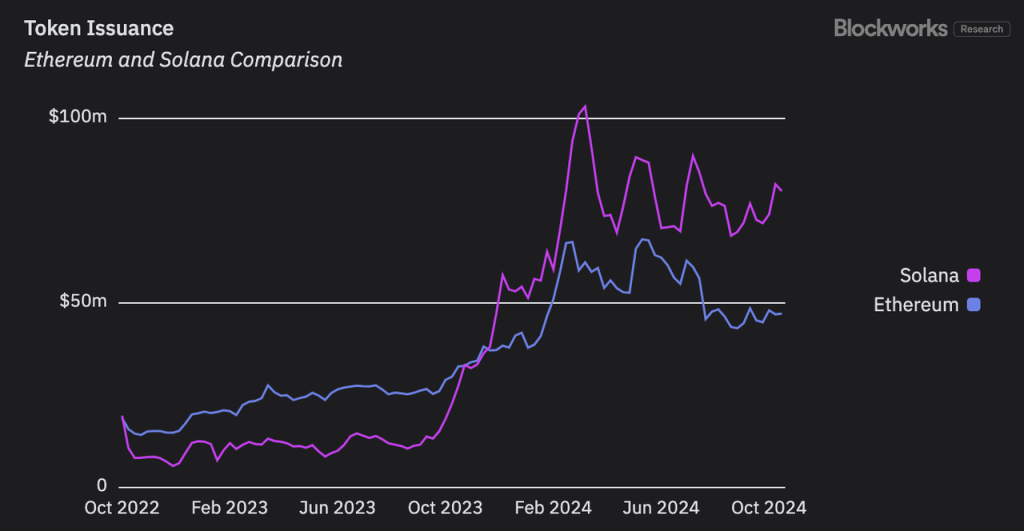

1. PoS底层收益方面:SOL愿意支付的网络增发收益已经从23年12月开始高于了ETH,并且两者的差距仍在不断扩大。不论是ETH还是SOL质押,这都是占其收益率中超过80%的部分,这决定了所有质押相关协议的收入基线。

Ethereum和Solana代币增发奖励(即网络的PoS底层收益)来源:Blockworks

Ethereum和Solana代币增发奖励(即网络的PoS底层收益)来源:Blockworks

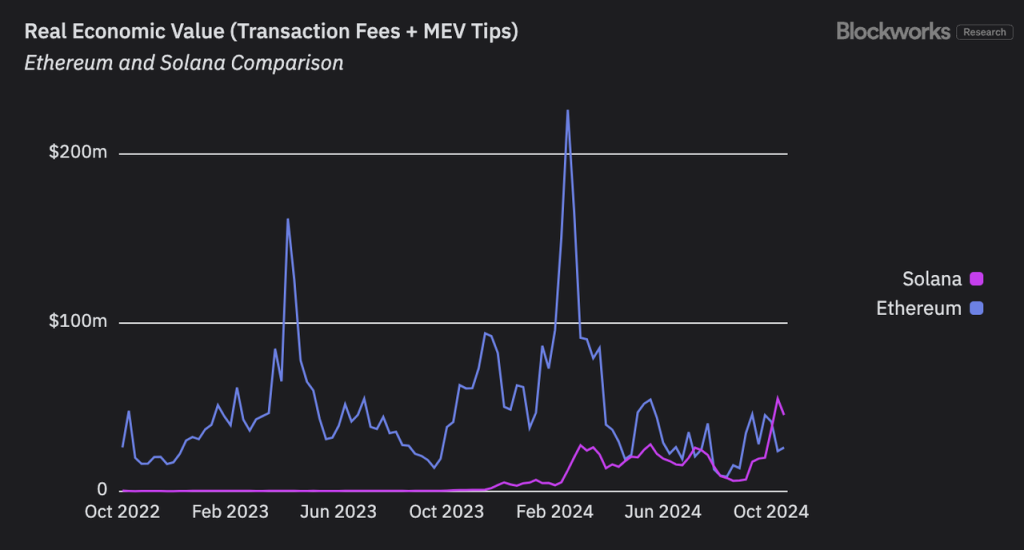

2. 交易排序收益方面:Blockworks使用交易费和MEV小费来反映一条链的真实经济价值(REV,Real Economic Value),这个指标近似能反映一条链所能获得交易排序收益的最大值,我们可以看到,尽管两条链REV的波动都较大,但以太坊的REV在坎昆升级之后急速下降,而Solana的REV则总体呈现上升趋势,并于近期成功超过了以太坊。

Solana和Ethereum的REV 来源:Blockworks

Solana和Ethereum的REV 来源:Blockworks

- 在质押资产出租收益方面,相较以太坊网络目前仅有安全收益,Solana的swQoS机制能够带来额外的交易通过性的租赁需求。

- 以及,Solana的质押相关协议可以按照商业逻辑来扩展业务,任何liquid staking协议都可以开展restaking业务,比如我们看到的Jito;任何restaking协议也都可以发行LST,比如Solayer和Fragmetric。

- 更重要的是,以上的趋势我们目前没有看到任何逆转的可能性,也就是说,未来Solana质押协议相对Ethereum质押协议的优势可能还将不断扩大。

从这个角度,尽管我们仍然不能说Solana的restaking已经找到了PMF,但是可以明确的是,Solana的staking和restaking是比Ethereum上更好的业务。

免责声明:本文提供的信息不是交易建议。BlockWeeks.com不对根据本文提供的信息所做的任何投资承担责任。我们强烈建议在做出任何投资决策之前进行独立研究或咨询合格的专业人士。