作者:YBB Capital Researcher Zeke

前言

对于Web3而言,我认为最重要的历史时刻有三个:比特币开创去中心化系统区块链,以太坊的智能合约给了区块链支付以外的想象,UNI将金融特权下放奏响区块链黄金时代的号角。从V1到V4,从UNI X到UNI Chain,UNI距离Dex的终极答案还有多远?

UNI V1:黄金时代的前奏

在UNI之前并非没有链上交易所,但在UNI之后链上交易所才可被称之为去中心化交易所(Dex)。许多文章将UNI的成功归结于简洁、安全、隐私、AMM的开创者等,其实在我看来除了简洁之外,UNI的成功与其它因素的关联并不大。与如今大多数人所熟知的不同,UNI并不是第一个采用AMM模型的链上交易所,在UNI之前就有Bancor(区块链历史上筹资规模第二大的ICO项目),而采用链上订单簿模型的交易所更是早已有之。UNI既不是开创者,也不是唯一能实现隐私、安全的链上交易所,为什么UNI能后发制人?我们先说早于UNI诞生的Bancor,该项目在币圈曾是头部级别的链上交易所。早年间红极一时的EOS RAM及IBO(B指的就是Bancor协议)均使用Bancor提供的算法或协议进行资产发行,我们所熟知的恒定乘积做市商 (CPMM)也是由Bancor率先实践。而关于Bancor后来为什么会败于UNI,在我查阅的资料中说法繁多,有说是美国监管问题,也有说是使用体验不如UNI简洁,深度一点的还有对比算法及协议机制的问题。我们在这里对于这些问题不做过多展开,因为,在我的理解里UNI能后来居上的逻辑很简单,它是第一个符合DeFi定义的Dex项目。采用AMM模型是那个时期唯一能将做市商及资产发行民主化的方式,链上订单簿模型或链上链下混合的交易所,绝不可能让用户随意上市Token,另一方面是用户也无法参与做市或者说提供流动性来获利,也就导致该类型项目普遍存在交易对种类匮乏,交易撮合缓慢的问题。而同样采用AMM模型的Bancor,其失败之处在于流动性僵化以及代币发行需要Bancor项目方的同意并且还得缴纳上币费,这个项目本质上依旧在围绕中心化实体的利益决策运作,并没有把“特权”真正交还给用户。

UNI的早期版本在我眼里确实称不上好用,短时价格波动极大(CPMM所存在的固有问题之一,通过瞬时大额交易也可使得代币短时价格可被攻击者操纵)、ERC20之间无法直接互换导致的滑点、Gas成本偏高、无滑点保护、缺少各种高级功能等。虽然AMM解决了当时订单簿模型下Dex缺乏流动性及交易撮合缓慢的问题,但注定还不能与Cex去一较高下。V1版本的早期使用者也并不多,不过其意义却是历史性的。它是金融民主化在Dex中的首次体现,一个没有上币门槛的交易所,一个流动性源自大众的交易所。正是因为UNI的存在,Meme Token才能在今天如此盛行,一些没有顶级团队背景的项目也能在链上发光发热,曾经只属于大型金融机构的部分特权,今天也存在于区块链的每个角落。

UNI V2:DeFi Summer

UNI V2版本诞生于2020年5月,相比于今天的“DeFi巨兽”,彼时UNI V1的TVL还不足40M。V2版本的改进集中于V1的主要短板,比如上文提到的短时价格操纵及代币兑换需以ETH中转等问题,除此之外还引入了闪兑机制提升整体实用性,在这个版本中最值得一提的是UNI关于解决价格操纵的思路。UNI首先引入的是区块末尾价格确定机制,将每个区块的最后一次交易的价格作为该区块的价格。也就是说攻击者必须在上一个区块的末尾完成交易,并在下一个区块中完成套利。想实现这个操作攻击者必须能完成自私挖矿(即隐瞒区块不向网络内广播)且连续挖掘两个区块,否则价格将被其他套利者纠正,这在实际操作中几乎不可能完成,攻击成本和难度极大提升。另一点是引入时间加权平均价格 (TWAP),该机制并非简单地取最近几个区块的价格平均值,而是根据每个价格持续的时间进行加权平均。我在这里打个比方,假设某个代币对在过去三个区块的价格分别为:

-

区块 1:价格 10,持续时间 15 秒

-

区块 2:价格 12,持续时间 17 秒

-

区块 3:价格 11,持续时间 16 秒

那么在区块 3 结束时的值为:10 * 15 + 12 * 17 + 11 * 16 = 488。如果要计算这三个区块的 TWAP,则为 488 / (15 + 17 + 16) ≈ 11.11 。通过这种加权平均,短暂的价格波动对最终的 TWAP 影响较小,攻击者需要持续较长时间地操纵价格才能影响 TWAP,这使得攻击成本更高,难度更大。

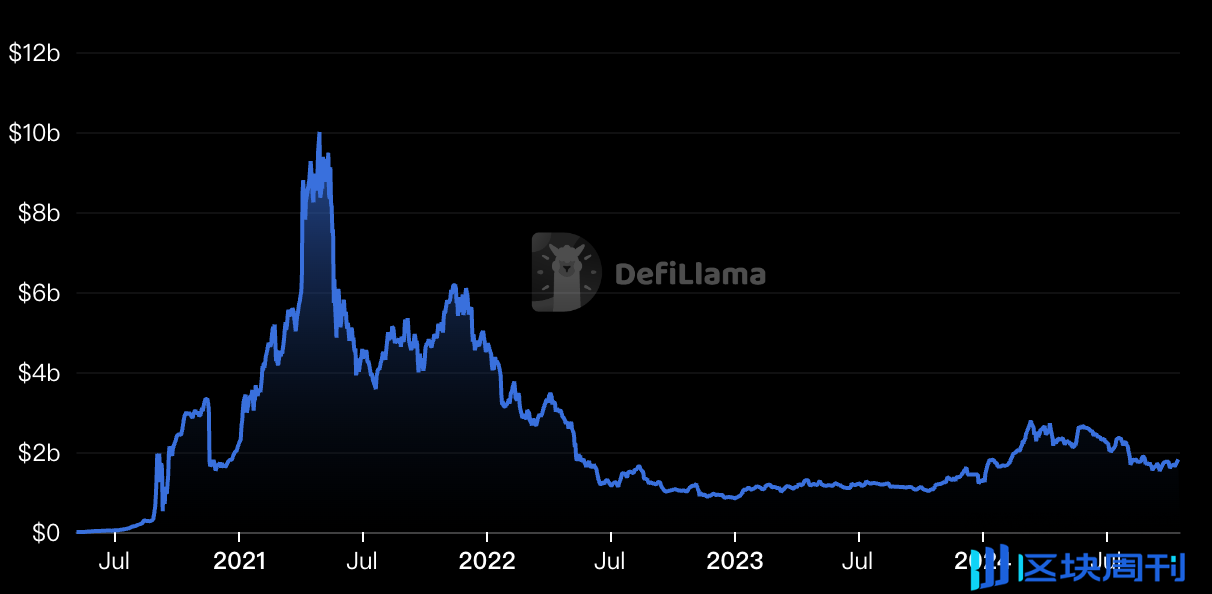

这种思路也可视为早期对抗MEV的一种有效方式,除此之外,也使得AMM变得更为安全、可靠,UNI逐渐成为链上Dex的主流选择。说完内部改进,我们再说外部原因,UNI在这个时期崛起其实也有一定的运气因素。20年的6月发生了一件关键事件,正式开启了区块链的黄金时代,也就是我们后来常说的DeFi Summer。这个事件的起因是借贷平台Compound Finance开始向借贷双方奖励Comp代币,其他项目也纷纷效仿,从而带来了被称为“收益耕作”或“流动性挖矿”的堆叠投资机会(如今的point其实属于流动性挖矿的流氓版)。UNI作为一个上币门槛极低,可主动添加流动性的Dex,自然是承载各类山寨项目挖矿的第一选择,“黄金矿工”们踏破门槛的情形宛如19世纪中期的加州淘金潮,疯狂的流动性灌入,让UNI坐稳了DeFi的头把交椅(UNI v2的TVL峰值在21年4月29日超过100亿美元)。至此,DeFi名声大噪,区块链开始迈入主流。

UNI v3:开启与Cex抗争的漫漫长路

UNI在V2版本就已经是AMM类Dex的标准答案。可以说那个时代百分之九十九的同类项目,其核心架构与UNI是相差无几的。此时,UNI心中的敌人或许已不再是Dex,而是Cex。相比于中心化交易所的高效,AMM存在的一个很大问题便是资金利用率低下,对于普通用户而言为非稳定币交易对提供流动性存在极大的无常损失风险,比如在20-21初的DeFi summer中为了获取流动性挖矿收益导致本金归零是常有的事情。如果想继续在LP中获利,最好的选择自然是稳定币交易对,比如DAI-U等,也就导致TVL中相当一部分资金并无太大实际效用。另一方面V2的流动性是均匀覆盖于0至∞所有价格区间上的,那怕一些价格区间从未发生,流动性也覆盖于其上,这是V2中资金利用率低下的表现。

为了解决此问题,V3版本中UNI引入了集中式流动性(Concentrated Liquidity),与 V2中流动性均匀分布在整个价格范围内不同,V3允许LP 将他们的资金集中在他们选择的特定价格范围内。LP的资金只在价格范围内被使用,而不是分散在整个价格曲线中。 这使得LP可以用更少的资金提供相同的流动性深度,或者用相同的资金提供更大的流动性深度。 这种方式对于交易处在狭窄区间的稳定币交易对应该尤为有利。

但就具体情况而言,V3的成效并没有想象中那么好。现实情况是大部分人都会选择在预期价格波动最大的区间内提供流动性。这意味着这些高收益区间会被大量资金涌入造成资金沉积,而其他区间则仍然缺乏流动性。虽然单个 LP 的资金利用效率提高了,但整体资金的分布仍然不均匀,并不会显著改善 V2 中资金利用效率低下的问题,就流动性效率而言不如同期的Trader joe提出的价格箱,就稳定币对交易优化而言不如Curve。并且随着Layer2将要横空出世,以订单簿模型为主的Dex很有可能将再度占领高位,此时的UNI还未实现征服Cex的梦想,反而陷入了“中年危机”的尴尬之中。

UNI V4:万钩演绎

UNI v4是时隔V3两年之后才进行的一次重大更新,这在我们过往的研报里有更为详细的分析,我在这里只简单陈述一下。相比于两年前的 V3 版本,V4 的核心在于其对定制化和效率的追求,V3 版本需引入集中流动性机制,以此来提高了资金利用效率,但交易头寸需要 LP 精确选择价格区间存在一定局限性,容易在极端行情下可能面临流动性不足的问题。与之相比上文所诉的Curve 协议及Trader Joe提供着更好的选择。

V4版本的更新优势在于可定制化和效率之间能取得最佳平衡,以求实现超越两者的精度和资金利用率。其中最为重要的 Hooks (也是智能合约)机制赋予了开发者前所未有的灵活性,允许开发者在流动性池生命周期的关键点(例如交易前/后、LP 存款/取款时)插入自定义逻辑。这使得开发者可以创建高度定制化的流动性池,例如支持时间加权平均市场制造者 (TWAMM)、动态费用、链上限价订单以及与借贷协议的交互等。

另一方面V4 采用了Singleton的单例结构以此取代了V1沿用至今的 Factory-Pool架构,将所有流动性池集中在一个智能合约中让开发者可以搭建出自己更多的乐高积木。这极大地降低了创建流动性池和跨池交易的 Gas 成本(可降低 99%),并引入了”Flash Accounting”系统,进一步优化了 Gas 效率。 作为23年熊市末期的更新,UNI v4极大的挽回了自己在AMM竞争中逐步处于劣势的地位。但V4的高度定制化也带来了一些问题。比如,开发者需要具备更强的技术能力才能充分利用Hooks 机制,并且需要谨慎设计以避免安全漏洞。此外,高度定制化的流动性池也可能导致市场碎片化,降低整体流动性。总而言之,V4 代表了DeFi协议发展的一个重要方向–高度定制化和高效的自动化做市商服务。

UNI Chain:迈向最高效

UNI Chain是近期宣布的重大更新,也象征着Dex未来的方向或许是成为公链(但令我疑惑的是UNI Chain并非应用链)。UNI Chain基于Optimism的OP Stack构建,该链核心目标是通过创新机制提升交易速度和安全性,最终捕获协议自身价值回馈UNI代币持有者。 其核心创新体现在三个方面:

可验证的区块构建:利用与Flashbots合作的Rollup-Boost技术,结合可信执行环境(TEE)和Flashblocks机制,实现快速、安全且可验证的区块构建,减少MEV风险,提高交易速度并提供回滚保护;

UNIchain验证网络(UVN):通过UNI代币质押激励验证者参与区块验证,解决单一排序器中心化风险,提升网络安全性;

意图驱动的交互模型(ERC-7683):简化用户体验,自动选择最优跨链交易路径,解决流动性碎片化和链间交互复杂性问题,兼容OP Stack和非OP Stack链;

简单来说就是抗MEV、去中心化排序器、以意图为中心的用户体验。UNI成为超级链的一员,无疑会再次让OP联盟的势力再次壮大,不过,这对于以太坊而言短期内又是一个不好的消息,核心协议(Uni占据以太坊50%的交易费)的背离将会对处于割裂的以太坊再度雪上加霜。但从长期来看这或许是验证以太坊租金模式的一次重要机会。

结语

在当下,随着基建对于DeFi类应用性能过溢,越来越多的Dex开始转向订单簿模型。AMM再简单也简单不过只需性能的订单簿模型,而资金利用率上AMM同样永远也不会高过订单簿,那么AMM在未来会消失吗?有人认为AMM只是特殊时代的一种产物,但我认为AMM已经属于Web3的一种图腾。只要Meme存在,AMM就会存在,只要自下而上的需求还在,AMM就会存在。未来的某一天,我们也许能看见UNI被超越,甚至是UNI推出订单簿,但这种图腾我相信还是会永远保留。

另一方面,如今的UNI也开始趋于中心化,在治理上被a16z“一票否决”,在前端上收取费用并没有告知社区。不得不承认的一点是,Web3的发展方式与人性和现实是背离的,我们究竟要以怎么样的方式同这些忽然长大的巨物共存?这是我们都必须思考的问题。

参考文献

2.重新审视 Bancor 算法 为什么 cw 是失效的设计

3.UNIswapX研报:总结V1-3发展链路,解读下一代 DEX的原理创新与挑战

5.YBB Capital:告别Fork Swap,UNIswap V4正迈入「万钩演义」时代?

免责声明:本文提供的信息不是交易建议。BlockWeeks.com不对根据本文提供的信息所做的任何投资承担责任。我们强烈建议在做出任何投资决策之前进行独立研究或咨询合格的专业人士。