原创|Odaily星球日报(@OdailyChina)

作者|Wenser(@wenser 2010 )

加密世界,没有“永赚神话”,但却有“吸金传说”。

在刚刚结束的10月,据Dune 数据显示,pump.fun 累积收益超 1.6 亿美元,总地址数超 240 万,已部署代币总数量超 280 万;目前,其累计收益这一数字已经高达1.673亿美元,换言之,在短短的4天左右的时间,作为本轮周期的“最强吸金机器”的 pump.fun 收益再度增加了730万美元左右,堪称恐怖。

而结合近1年的各类协议收入数据,Odaily星球日报将于本文对10大“最强吸金协议”进行分类盘点,在透视行业周期变化的过程中,揭秘趋势风向的浪潮,以供读者朋友参考。

吸金机器大盘点:42大项目近一年收入均破3000万美元,主要有 4 类

根据DefiLlama 网站数据显示,将时间缩小至1年以内,现有42大项目协议收入突破3000万美元,主要可以分为以下几类:

区块链生态:L1 网络仍是“主流吸金巨兽”

细看这份“协议收入超3000万美元玩家”名单,我们能够清晰地看出:区块链生态发展十来年间,L1公链网络仍是最为主流的“吸金巨兽”,其中:

-

以太坊以近一年高达25.7亿美元的收入拔得头筹;

-

比特币以近一年高达13.23亿美元的收入屈居第二;

-

波场TRON则以“稳定币网络”定位喜提5.15亿美元收入;

-

Solana得益于今年以来如火如荼的Meme币热潮收入4.07亿美元;

-

BSC(即 BNB Chain)则受益于背靠币安交易所收入高达1.8亿美元;

-

Avalanche 则更多因为2023年底的一波爆炸式增长,月度协议收入一度从250万美元增长至5225万美元。

整体来看,尽管 L1 生态发展之路极为崎岖坎坷,但仍然是支撑加密世界的主要“顶梁柱”,而以太坊高达193.67亿美元的协议收入(截止2024年11月3日)也确实令人望而生畏。这一点也从侧面说明了,作为加密世界最为庞大的生态,以太坊确实远未到很多人口中所说的“山穷水尽、弹尽粮绝”的绝境。

部分代表性生态

基建类项目:稳定币、DEX 成“吸金能手”

排名“吸金排行榜”前列的另一类项目,则是包含稳定币、质押协议、DEX 在内的诸多基建类项目,其中——

-

USDT 背后发行商 Tether以及 USDC 背后发行商 Circle 分别以 161.7亿美元、5.16亿美元的近一年协议收入排行前列;

-

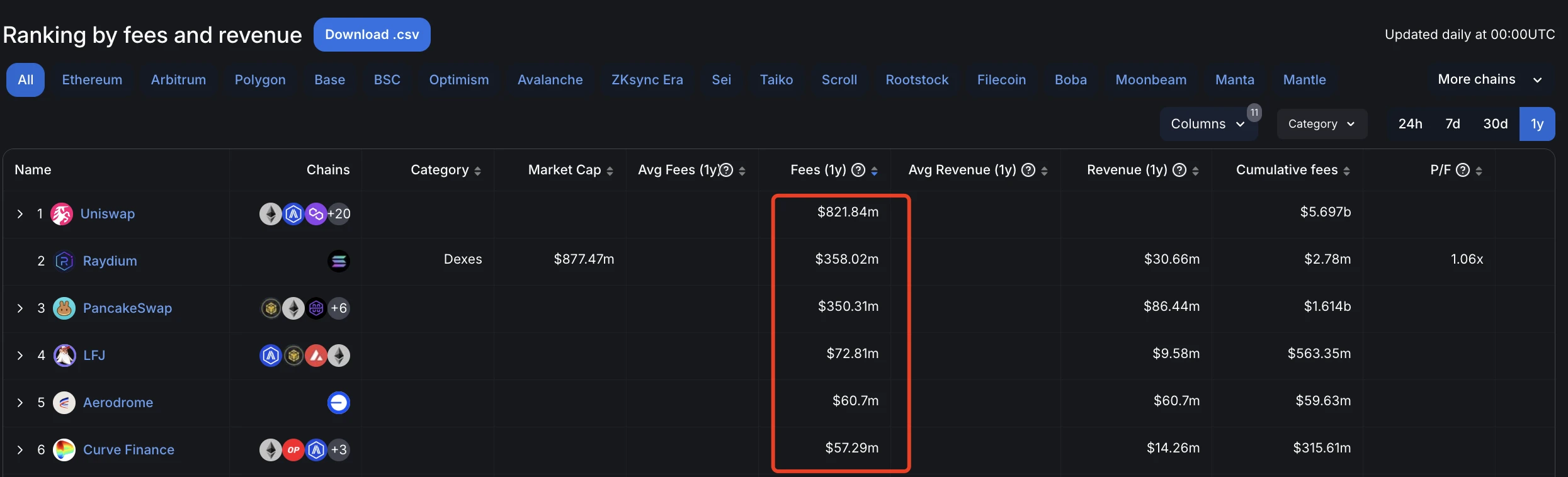

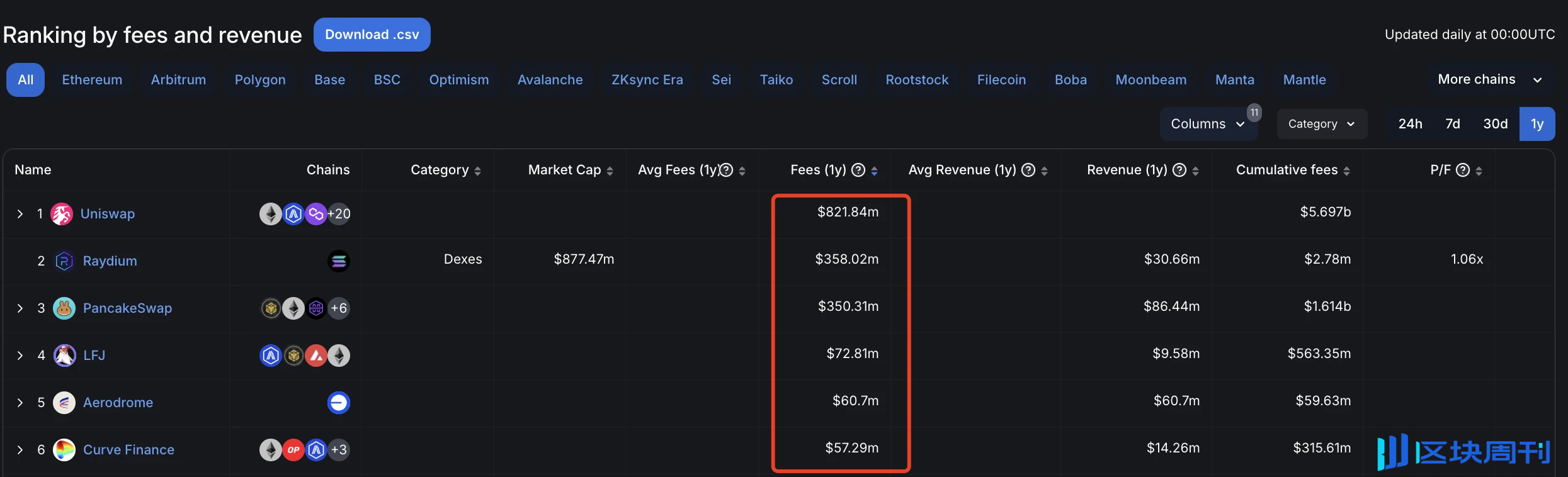

Uniswap、Raydium、PancakeSwap 等 DEX 则位居此类项目的第二梯队,一年内协议收入从3.5亿美元到8.2亿美元不等;

除此以外,Lido、Ethena 等以太坊生态质押、再质押协议也凭借 9.86 亿美元、 1.36 亿美元的一年内协议收入名列其中,成为“新基建”的一部分,获得了市场的高度认可。

部分代表性项目

应用类项目:钱包、Meme币平台是“吸金机器”

至于具体的应用类项目,以往的“行业热门”——钱包应用与本轮周期的主题赛道“Meme 币平台”成为占比最重的“吸金机器”。其中——

pump.fun(平台备注为 Pump)以 1.46 亿美元的近一年协议收入排行第 16 位;

pump.fun 排行第16位

MetaMask(俗称小狐狸钱包)以 7049万美元的近一年协议收入位于第 28位。

MetaMask 排行第28位

拓展类项目:L2、服务类平台为“吸金新手”

除了以上的主要类目以外,近一年协议收入排行前列的还有诸多“拓展类项目”——如包括 Base、Arbitrum、ZKsync Era、Optimism 在内的以太坊 L2 网络,其中——

- Base 以 7302万美元的近一年协议收入排行第26位;

- Arbitrum 以 5619 万美元的近一年协议收入排行第32位;

- ZKsync Era以 3674万美元的近一年协议收入排行第38位;

- Optimism以 3396 万美元的近一年协议收入排行第41位。

部分代表性生态

服务类平台则更为多样化一些,既包括曾经的“NFT市场王者” OpenSea,也包括 DEX Screener 这样的聚合交易类平台,还包括Photon、BONKbot、Trojan、Banana Gun、Maestro 等一众 Telegram 生态交易 bot,当然,从下图中我们也能看出,Solana 生态仍然是这些项目的主攻方向。

部分代表性项目

10大“最强吸金”协议盘点,一览加密最具“赚钱效应”赛道

综合以上信息及 DefiLlama 网站数据来看,我们可以根据协议收入总额的数据筛选出以下代表性“吸金项目”——

- 以太坊,协议收入总额达193.69亿美元;

- Uniswap,协议收入总额达56.97亿美元;

- BTC,协议收入总额达41.44亿美元;

- BSC(BNB Chain),协议收入总额达28.57亿美元;

- OpenSea,协议收入总额达27.83亿美元;

- Lido,协议收入总额达19.39亿美元;

- Tether,协议收入总额达16.84亿美元;

- PancakeSwap,协议收入总额达 16.14亿美元;

- TRON,协议收入总额达11.7亿美元;

- AAVE,协议收入总额达9.61亿美元。

项目排名总结

小结:相较于“版本答案”,细水长流才是王道

平心而论,就笔者个人看来,“吸金协议”的你来我往,也从侧面反映了加密行业的变迁:

- 在 2020年前,最为吸金的协议无疑是各类 IC0 起家的公链,以太坊也是自那时脱颖而出,为今天的3000亿美元市值奠定了基础;

- 在2020-2022年阶段,以太坊生态成为了“加密货币行业的中心地带”,在 DeFi Summer、GameFi Summer、NFT Summer 等一波又一波的行业浪潮的带动下,Uniswap、Axie Infinity、STEPN、OpenSea 等对应赛道的平台及项目争相涌现,扛起行业吸金大旗;

- 在2023-2024年阶段,也就是本轮周期,先是出现了 friend.tech 为标杆的“SocialFi 黄金产品”,继而又产生了以 pump.fun 为代表的“ MemeFi MVP”,加密行业的“吸金黑洞”成为了同时掌握流动性与注意力的“资产发行平台”。

但细看近一年的协议收入排名乃至更长时间范围内的协议收入排名来说,版本答案充其量只是“吸金赛道”的新晋选手,至于他们能否走过产品生命周期的初中期阶段,在后期阶段仍然能确保自己“不下牌桌”、“留在场上”,目前来看仍是一个未知数。

而相较于无数“一波流”的“协议、应用”,或许细水长流的生态仍然是最佳的“吸金利器”。

免责声明:本文提供的信息不是交易建议。BlockWeeks.com不对根据本文提供的信息所做的任何投资承担责任。我们强烈建议在做出任何投资决策之前进行独立研究或咨询合格的专业人士。