撰文:Metrics Ventures

随着 BTC 价格突破 $89000,市场出现了久违的牛市氛围,山寨币出现了大幅上涨,其中多个公链代币出现了近一倍的涨幅。市场的回暖并未带来主流板块的出现,市场目前缺乏主流叙事,在未来一段时间内可能继续呈现这一态势。在没有主线叙事的情况下,以公链生态为切入点寻找 Beta 和 Alpha 可能是后续一段时间内可行的交易策略。因此,我们探索了一套分析框架,并在此框架下对近期表现突出的 Sui 和 Aptos 进行分析和对比。

1 分析框架:如何评估公链生态?

公链的爆发最直接的影响因素将是资金的大量涌入,大量的流动性进入将推动整个生态的发展,流动性溢出带来的造富效应将吸引更多市场关注度和资金进入生态,不断推高生态的活跃度。因此在评估公链生态时,我们将最关注可能造成资金大量流入的因素和公链承接流动性的能力,以及能够反映资金和用户流入的数据指标。

(1)本位交易的活跃度:无论是 ICO 和 NFT 时期的 ETH,还是 Memecoin 时期的 SOL,以及铭文时期的 BTC(同时通过挖矿和购买促进对 BTC 的需求和消耗),都是进行交易的本位代币,当 NFT、Meme 等产生极强造富效应后,用户都需要购买本位代币才能进入新的 Crypto Casino,创造了对公链代币极大的原生购买需求,从而推动价格上涨和生态繁荣。这些大型 Casino 既是生态的一部分,通过生态的繁荣直接推动了公链代币的增长,又吸引了大量的资金进入链上,流动性溢出将会造富其他生态项目,从而盘活整个生态。在这个维度上,公链和交易所其实存在着冲突,大量优质项目 TGE 直接进入交易所,而不会造福公链本身,想要形成公链代币的本币交易,必须要依靠只存在(或初期只存在)于链上的新资产,如 NFT、铭文、Meme 都是如此,我们会密切关注不同公链上新的具有造富效应的资产发行玩法,但目前还没有看到显著创新,因此更短期会关注哪条公链会在 Meme 赛道上承接更多来自 Solana 的流动性溢出。

(2)生态基础设施完善程度,以及是否具有吸引流动性的窗口和激励措施:基础设施的完善程度决定了资金在进入后是否有意愿留下,用户友好的体验和丰富的资金生息策略将会更有利于用户和资金的留存。吸引流动性进入的窗口和激励措施会更有利于促进资金的进入。主要的资金进入渠道有三个:其他公链、CEX 和 Web2,资金迁移的摩擦度逐级提高,能够吸引越多层级的资金进入,越有利于公链的发展。如 Base 背靠 Coinbase,打通了从交易所直接进入链上的路径,发行的 cbBTC 和流动性引导激励也为生态吸引了更多 TVL,Solana 正在推行 Payment 和 Payfi 的发展,希望吸引 Web2 的资金进入链上。

(3)公链的发展战略、定位:包括公链对发展路径、主要市场、核心赛道的规划,例如,Solana 团队在本轮中具有非常清晰的发展路径,核心团队从主推 Meme 赛道起家,通过 Meme 赛道吸引了大量的用户和流动性,随后大力推动 Payfi、DePIN 等赛道发挥高性能公链的优势,吸引了 Render、Grass、IO.net 等一众龙头项目的入驻,而以太坊在本轮缺少核心发展战略,Rollup-centric 的路线图也饱受诟病。

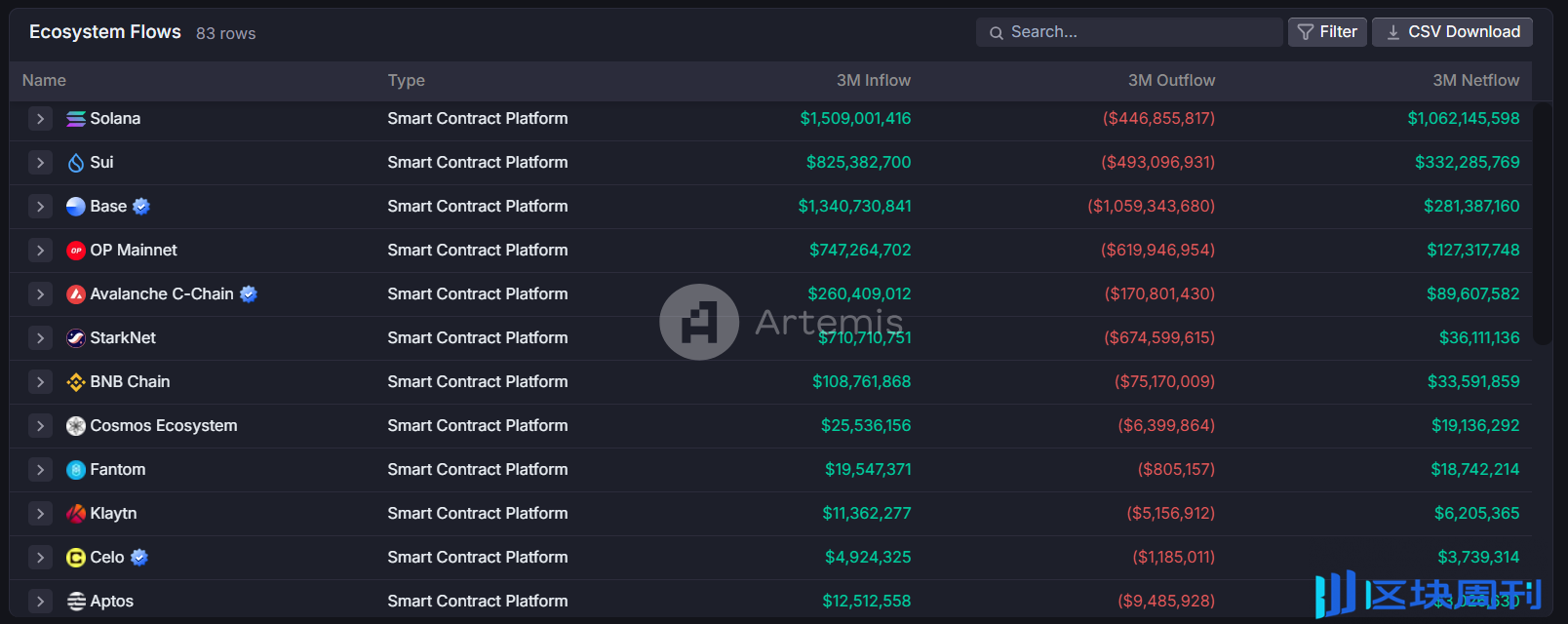

(4)资金与用户数据变化:公链 TVL 往往被作为衡量生态资金体量的数据,但 TVL 本身主要由公链代币和生态代币组成,受到币价影响很大,不能准确反映出资金的流入,此外,Defillama 等平台在计算公链 TVL 时将各 DeFi 协议的 TVL 直接相加,处于流通中的代币并没有被算为 TVL,而代币处于流通状态本身可能说明有更强烈的交易需求。因此,本文将重点关注稳定币市值的增长、生态资金的净流入情况和 DEX 交易量等,作为资金和流动性变化的指标,同时关注用户活跃度。

(5)公链代币的筹码结构和价格走势:公链生态的成长性和币价一般是相辅相成的,公链币价的上涨会吸引更多市场关注度,在公链代币大幅上涨后,市场会寻找生态内的项目投资期望获得更高收益,这种流动性外溢会促进生态的繁荣和整个生态造富效应的增强。代币经济学和筹码结构将会决定公链代币的上涨阻力和时间窗口,上涨阻力更小、空间更大的代币将更有可能带动整个生态的繁荣。

2 Sui 生态解析

2.1 公链基本信息与近期进展

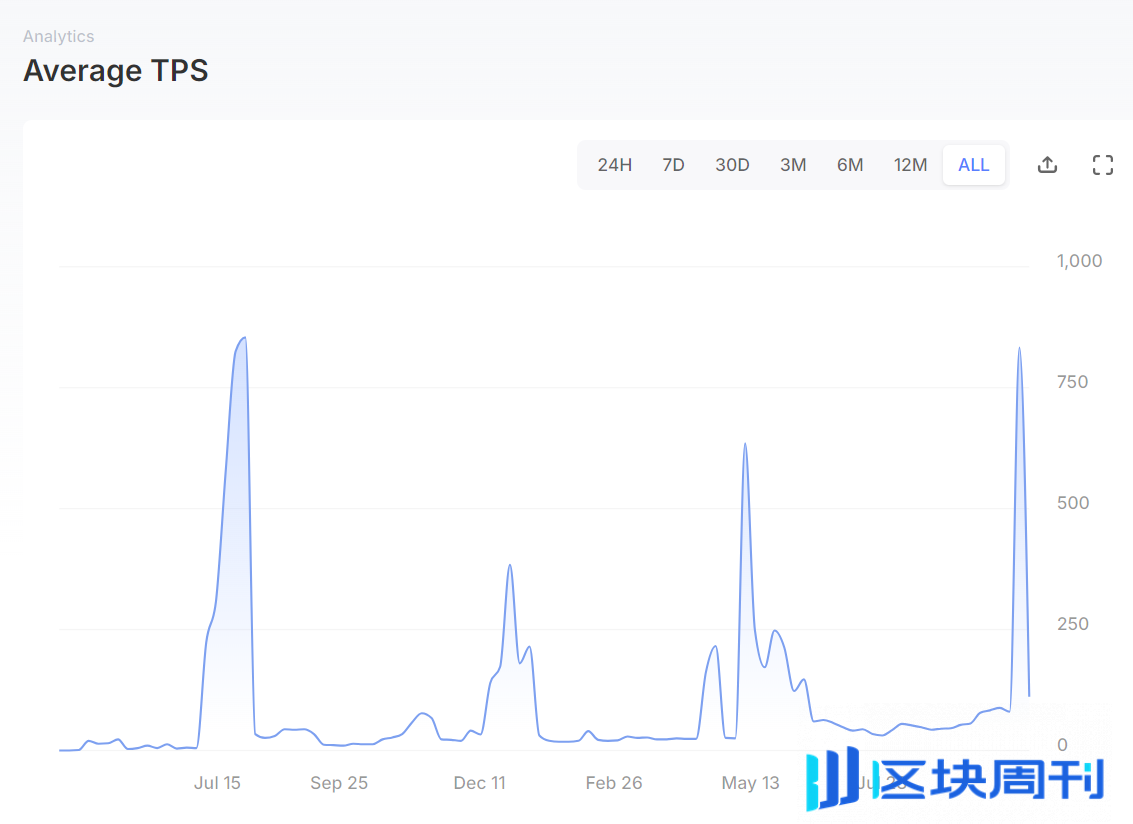

Sui 是基于 Move 语言的高性能 Layer 1 公链,由 Mysten Labs 开发。在性能上,根据 Sui Foundation 所公布的数据,Sui 的最高 TPS 可以达到 297,000,在实际运行中,Sui 目前最高的 TPS 达到 800 左右。

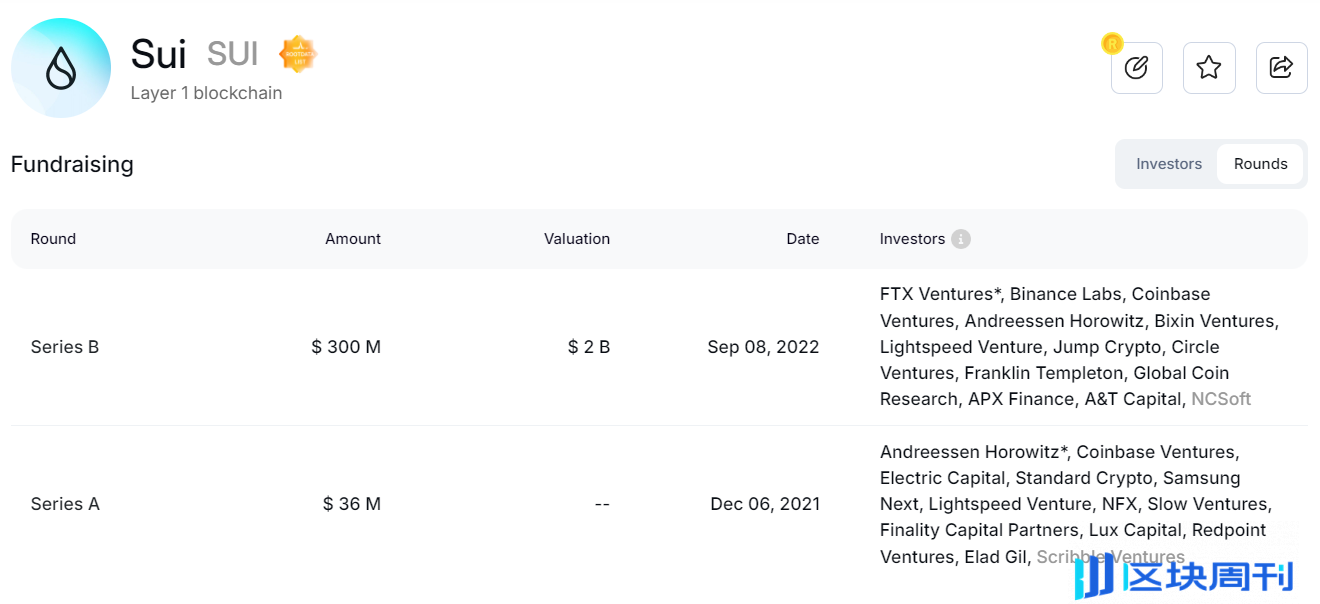

在融资背景上,Sui 公布了 A 轮和 B 轮的融资,共完成 $336M 的融资,B 轮融资估值为 $2B。投资方背景强大,包括 A16z、Coinbase Ventures、Binance Labs 等头部基金参与投资。

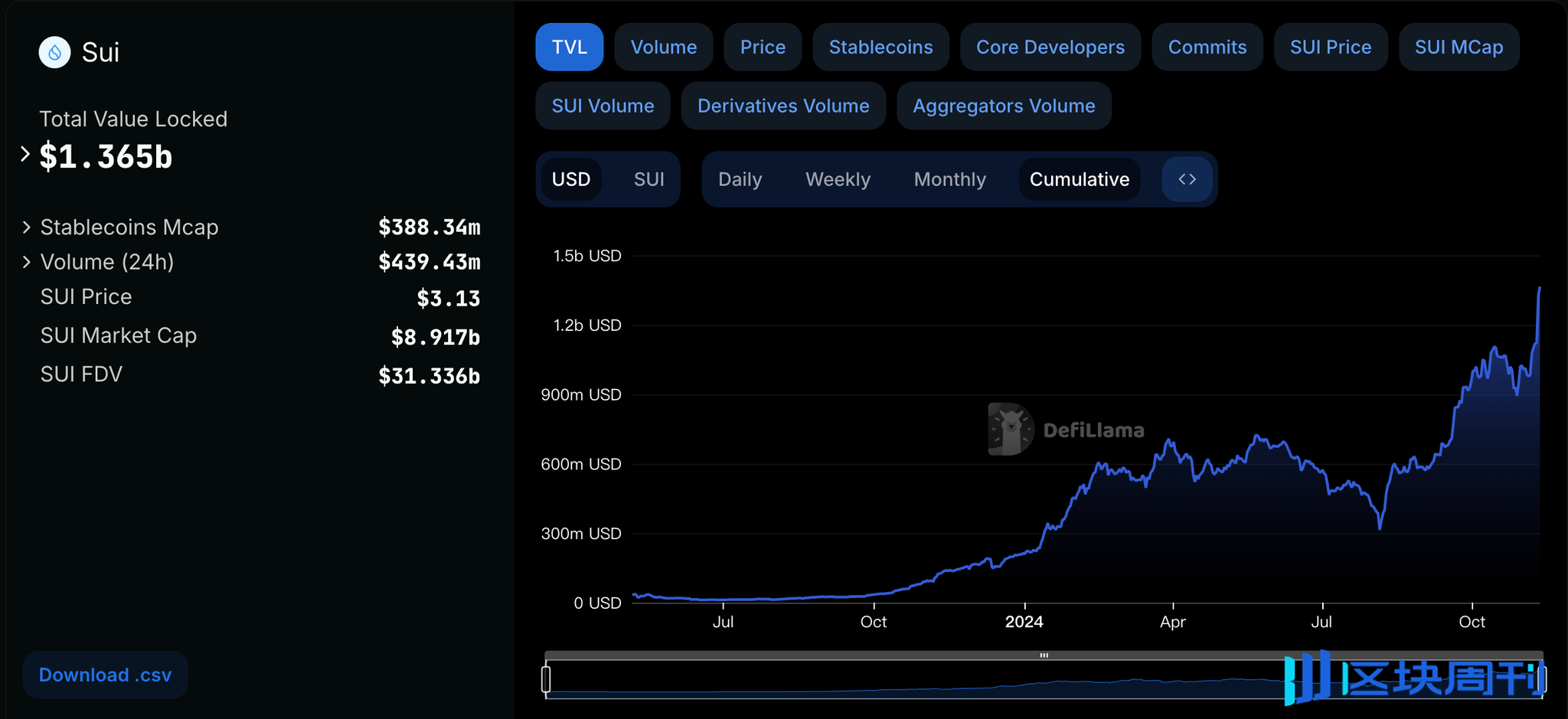

Sui 主网上线于 2023 年 5 月 3 日,在过去的一年半中,Sui 生态 TVL 快速攀升,目前在所有公链生态中位居第 5 位,并形成了包括 DEX、借贷、稳定币、流动性质押等 DeFi 基础设施生态。Sui 生态早期在发展初期并未收获太多稳定的日活用户,直至 2024 年 5 月开始吸引大量用户,目前日活用户量稳定在 1M 左右。

SUI 的币价从 9 月进入快速拉升阶段,成为 9 月表现最好的加密资产之一,大幅跑赢 BTC 和 SOL,近期价格高点已经接近前高。伴随着币价的攀升,Sui 近期公布了多个生态进展:

-

2024 年 9 月 2 日,Sui 宣布推出掌上游戏机 SuiPlay0X1,原生支持 Sui 生态游戏和 Steam、Epic 游戏库,游戏机售价为 $599,将于 2025 年交付。

-

2024 年 9 月 12 日,灰度宣布推出 Grayscale SUI 信托基金,正式向合格投资者开放。截止 10 月 8 日,该基金的 AUM 已超过 $2.7M。

-

2024 年 9 月 17 日,Sui 与 Circle 达成合作,USDC 拓展至 Sui 网络,10 月 8 日,原生 USDC 已经在 Sui 主网上线。

-

2024 年 10 月 1 日,Sui Bridge 在主网上线,目前支持 Sui 和以太坊之间的 ETH 和 WETH 桥接,由 Sui 网络验证器保护。

2.2 本位交易活跃度

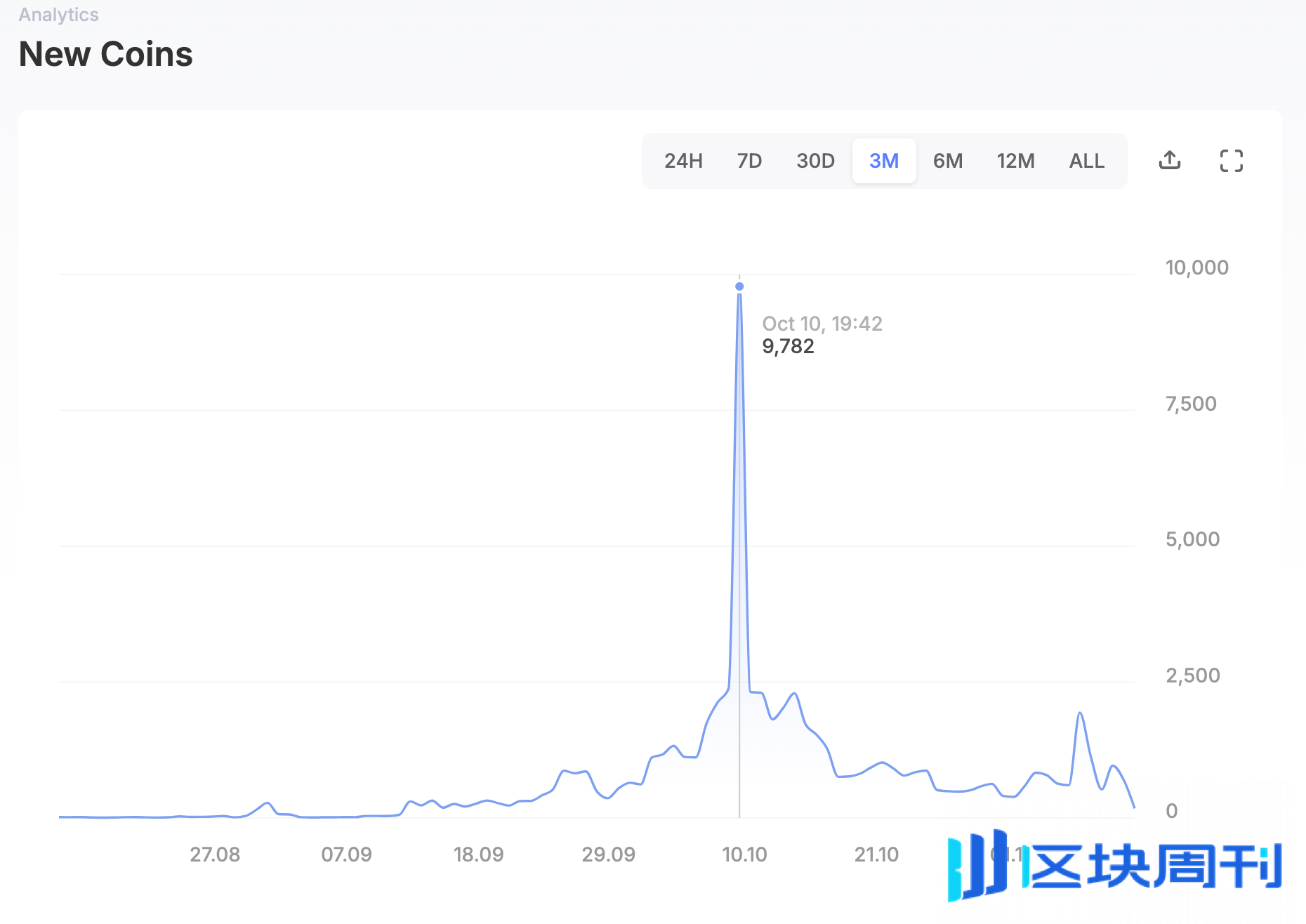

Sui 生态没有诞生太多新的资产玩法,但 10 月初的 Memecoin 交易相对活跃,HIPPO、BLUB、FUD、AAA、LOOPY 等代币表现不俗,尤其是 HIPPO 带来了非常好的造富效应,目前已经是 Sui 生态除仅次于 CETUS 和 DEEP 的代币,该代币相比于低点来说以上涨超过 50 倍在高点下跌超过 70% 后,目前出现了较大的回升。Memecoin 的交易热情也体现在新代币数量的快速增加,自 9 月份中旬以来,Sui 上新创建代币的数量保持在每日 300 个以上,10 月以来多日达到 1000 个以上,但目前已回落到较低水平。

在 Meme 交易基础设施上,Cetus 作为主要的 AMM,交易 Bot 一般使用 PinkPunkBot,Movepump 是类似于 Pump.fun 的 Memecoin launchpad,在流动性达到阈值后代币将上线 BlueMove Dex,这使得其 TVL 和交易量数据在十月初大幅上涨。

2.3 生态系统概览

根据 Sui Directory 统计,Sui 生态上共有 86 个项目,其中除基础设施外,主要以游戏(23 个)和 DeFi(16 个)为主。根据 CoinGecko 数据,Sui 生态项目的市值较低,市值处于前 500 名的项目除 SUI 外只有最近涌现的 HIPPO,市值处于前 1000 名的项目除稳定币外包括 FUD、CETUS、BLUB 和 NAVX,即只有 Meme 和 DeFi 龙头项目,可投资的标的较少。

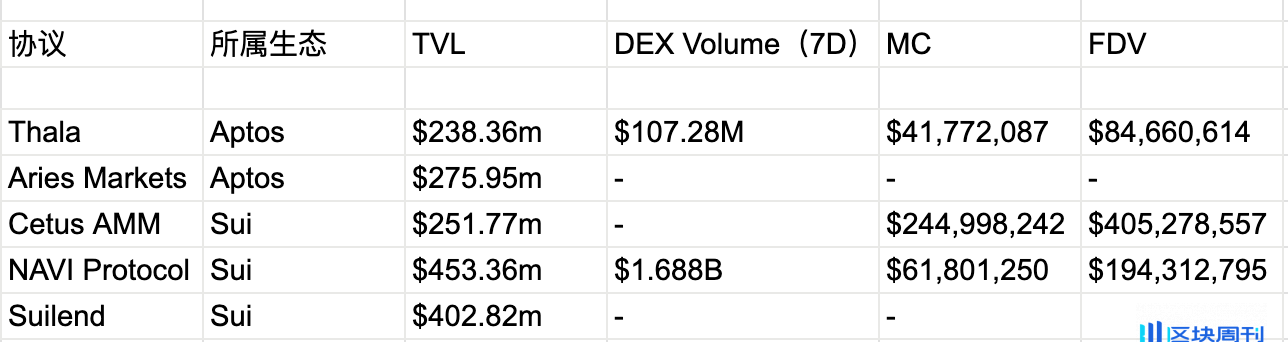

根据 DeFillama 统计,Sui 生态的 DeFi 协议共有 40 个,其中排名前三的协议分别为:NAVI Protocol(借贷)、Cetus AMM(DEX)、Suilend(借贷),Scallop Lend(借贷)和 Aftermath Finance(交易聚合与流动性质押)的 TVL 紧随其后,此外还拥有收益聚合协议 AlphaFi、稳定币协议 Bucket 和衍生品交易协议 Bluefin。

-

NAVI Protocol:Sui 生态上的龙头借贷协议,TVL 为 $314.8M,提供借款总量为 $464.63M,借出总额为 $149.83M,TVL 的组成以 WUSDC 和 SUI 及 SUI 的衍生品为主,其中,Sui 链上的 WUSDC 总量为 $283.05M,NAVI Protocol 中 WUSDC 所占的 TVL 约为 9 亿美金,占比超过 30%。NAVI Protocol 正在建设 Volo,是 SUI 的流动性质押协议。协议代币 NAVX 近期价格表现较好,相比 8 月 5 号暴跌后的低点($0.003)到目前价格($0.19)已上涨了 6 倍多,10 月 4 日,NAVX 上线 Bybit 并开启 Launchpool。

-

Cetus AMM:同时建设在 Sui 和 Aptos 上的 DEX,也是 Sui 生态上最成熟的 DEX,在交易策略上支持 AMM Swap、限价单和 DCA 的交易形式,在 AMM 中使用集中流动性(CLMM)策略。此外,Cetus 集成了 Wormhole SDK,在自身前端建立跨链桥接口以丰富用户体验。CETUS 币价同样表现优异,自 8 月 5 日低点($0.038)上涨接近 $0.02,涨幅超过 5 倍,随着近期上线 Binance,CETUS 的价格再次上涨超过 1 倍,目前市值约为 2.6 亿美金。9 月 23 日,Cetus 开启第一季 Meme Season,旨在对 Cetus 上交易的 Meme 代币提供 grants。自 10 月以来,Cetus 的交易量大幅上升,每日交易量超过 1 亿美金,已突破今年 3-4 月份的峰值。

-

Suilend:Sui 生态上借贷协议龙二,提供借款的总量为 $227.58M,借出总额为 $57.69M,在贷款总额和利用率上均低于 NAVI Protocol。TVL 的构成同样以 SUI 和 WUSDC 为主,SUI 和 WUSDC 构成的 TVL 总额与 NAVI Protocol 相当,但暂时未引入 SUI 的衍生品。该项目由 Solend 项目方构建,因此可以将 SOL 包装到 Sui 生态进行生息。值得一提的是,Suilend 和 NAVI Protocol 都以 SUI 或 SUI 的衍生品对借贷行为提供激励,Suilend 使用 SUI,NAVI Protocol 使用 vSUI。2024 年 5 月,Suilend 发起积分活动,奖励向平台存入资产的用户。

2.4 生态发展战略

Web3 Gaming 一直是 Sui 生态战略中非常重要的一环,Sui 所采用的 Move 系语言采用面向对象的架构,将对象作为数据存储的基本单元,而不是像其他区块链一样使用账户模型,这使得在 Sui 上能够定义更丰富和可组合的链上游戏资产,同时 Sui 的可扩展性、zkLogin 等也为游戏用户提供了更接近 Web2 的游戏体验。

在 Sui 生态发展早期,生态旗舰游戏 Abyss World 吸引了大量市场关注,该游戏得到了 AMD 和 Epic Games 的支持,2023 年 6 月 24 日,日本社交游戏巨头宣布成为 Sui 的验证者节点,并在 Sui 上进行游戏开发,2023 年 9 月 22 日,韩国游戏开发商 NHN 被报道正在基于 Sui 开发链游,2023 年 9 月 28 日,Sui 推出 Web3 游戏门户 Play Beyond,便于用户一站式探索 Sui 上的游戏。但由于链游赛道在本轮周期的表现不佳,Sui 上也并未跑出有出圈效应的游戏。从数据上看,尽管游戏和 Social 项目在 2023 年是 Sui 用户的主要来源,但在进入 2024 年后,Sui 生态陷入沉寂。

近期,Sui 生态在多方面开始共同发力,在战略上似乎与 Solana 早期十分相似:SUI 代币价格快速上涨、出现有造富效应的 Meme、生态代币全面起飞,此外辅之以灰度建立 Sui 信托基金、原生 USDC 登陆 Sui 生态、生态项目代币上线核心 CEX、Sui Foundation 宣布对生态项目的投资等一系列利好消息,快速吸引市场对 Sui 的关注,并不断有「Solana Killer」的声音出现。同时可以看到,Sui 生态依然将游戏作为生态主线之一,包括 SuiPlay0X1 的推出,以及灰度对 Sui 游戏的宣传短片等。

此外,在市场选择上,韩国市场对 Sui 表现出高度的兴趣,SUI 代币持续占据 Upbit 交易所的交易量前几位,在 SUI 代币的现货交易量中,Upbit 仅次于币安,可见韩国市场在 Sui 生态的重要程度。

2.5 资金与用户数据变化

在资金数据上,Sui 生态的 TVL 自 8 月 5 日以来快速增长,从低点的 3 亿美金左右上涨到超过 10 亿美金,但由于 TVL 主要由 SUI 和生态代币构成,这一数据并不能反映 Sui 生态的真实资金流入。

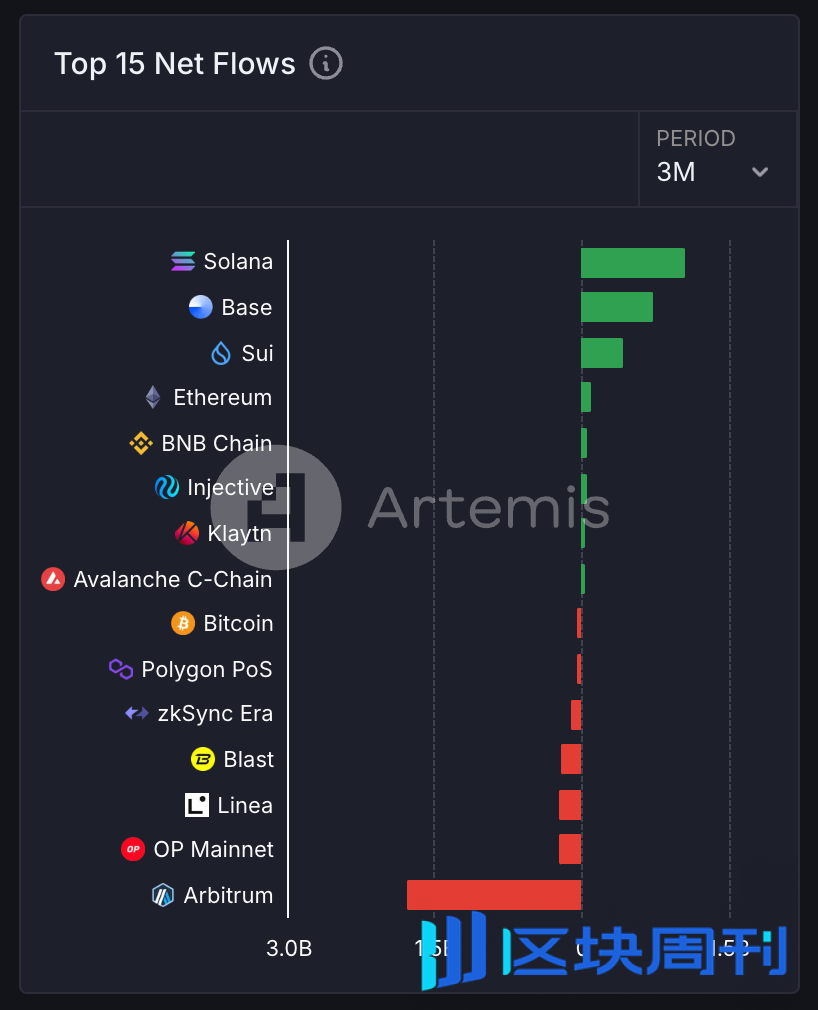

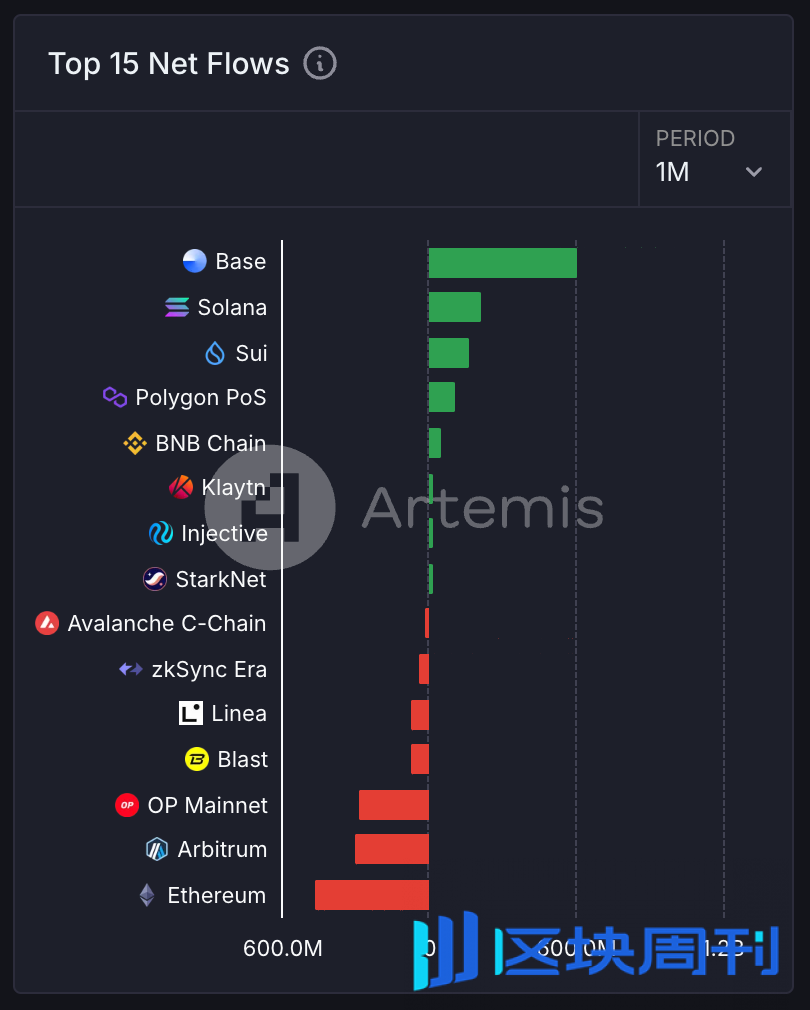

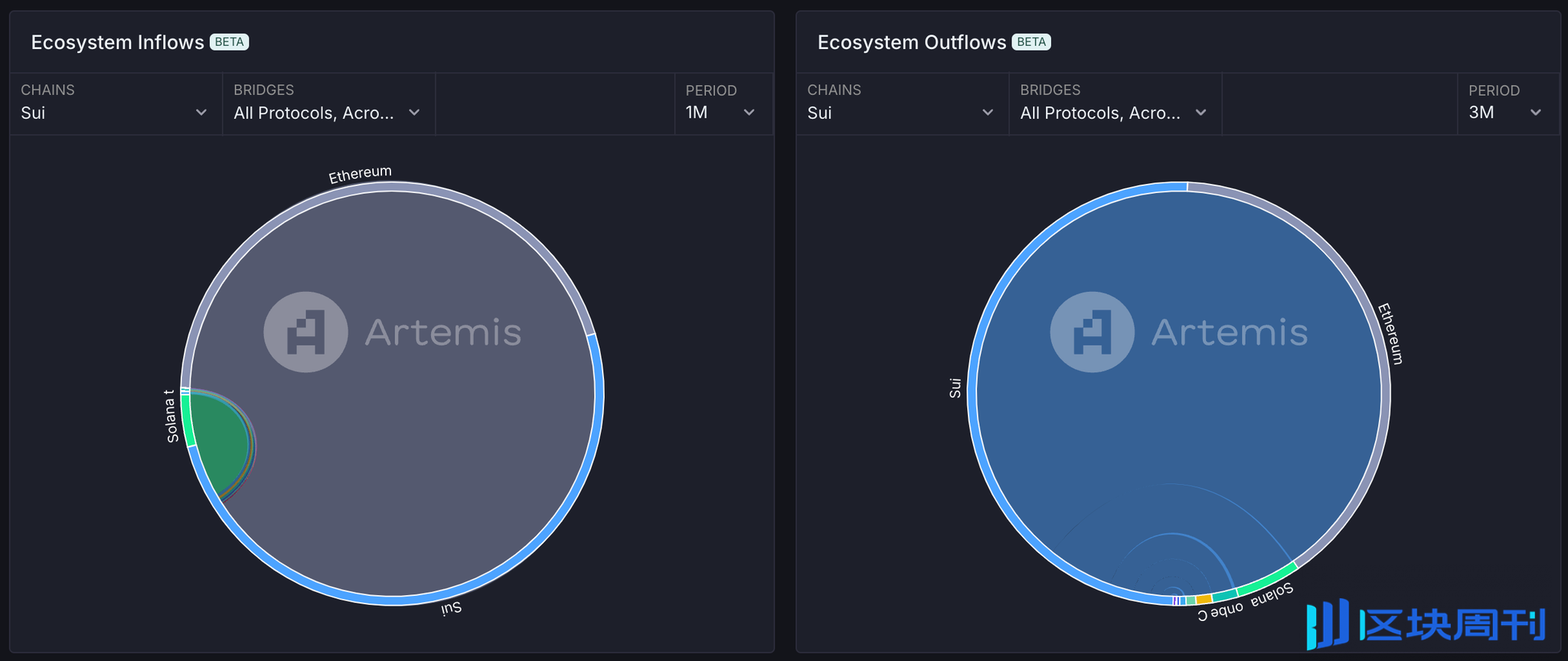

更准确的指标可能是稳定币市值和资金流入。目前 Sui 生态稳定币市值约 $380m,8 月 6 日后其稳定币市值增长到 437M,此后快速下降。从资金流入看,Sui 近一个月和近三个月的资金净流入量均处于正值,并位居所有公链生态第三,资金流入情况良好。从流入和流出资金的来源上,Sui 的主要流入和流出生态均是以太坊。

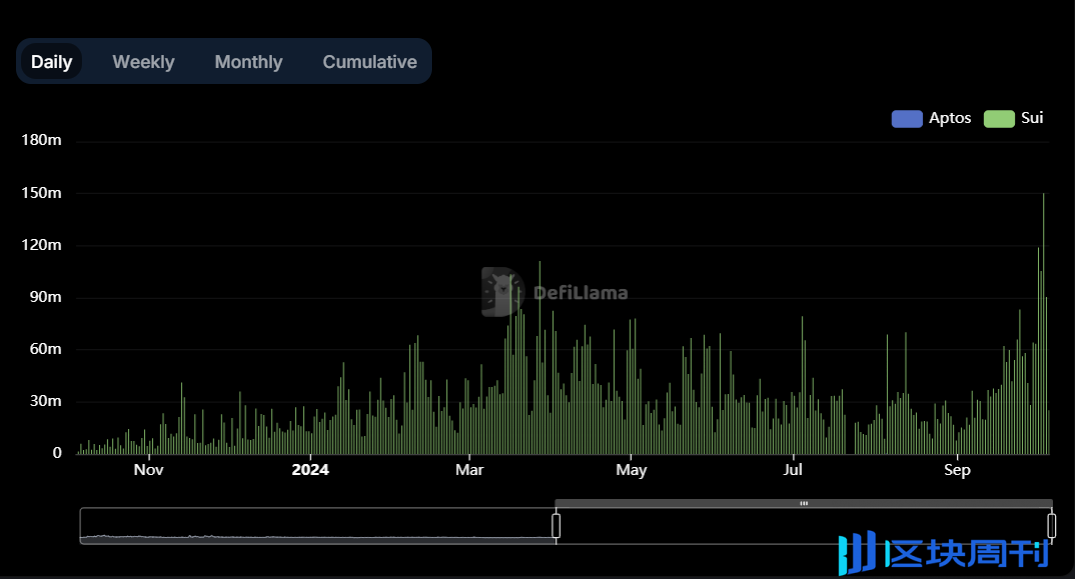

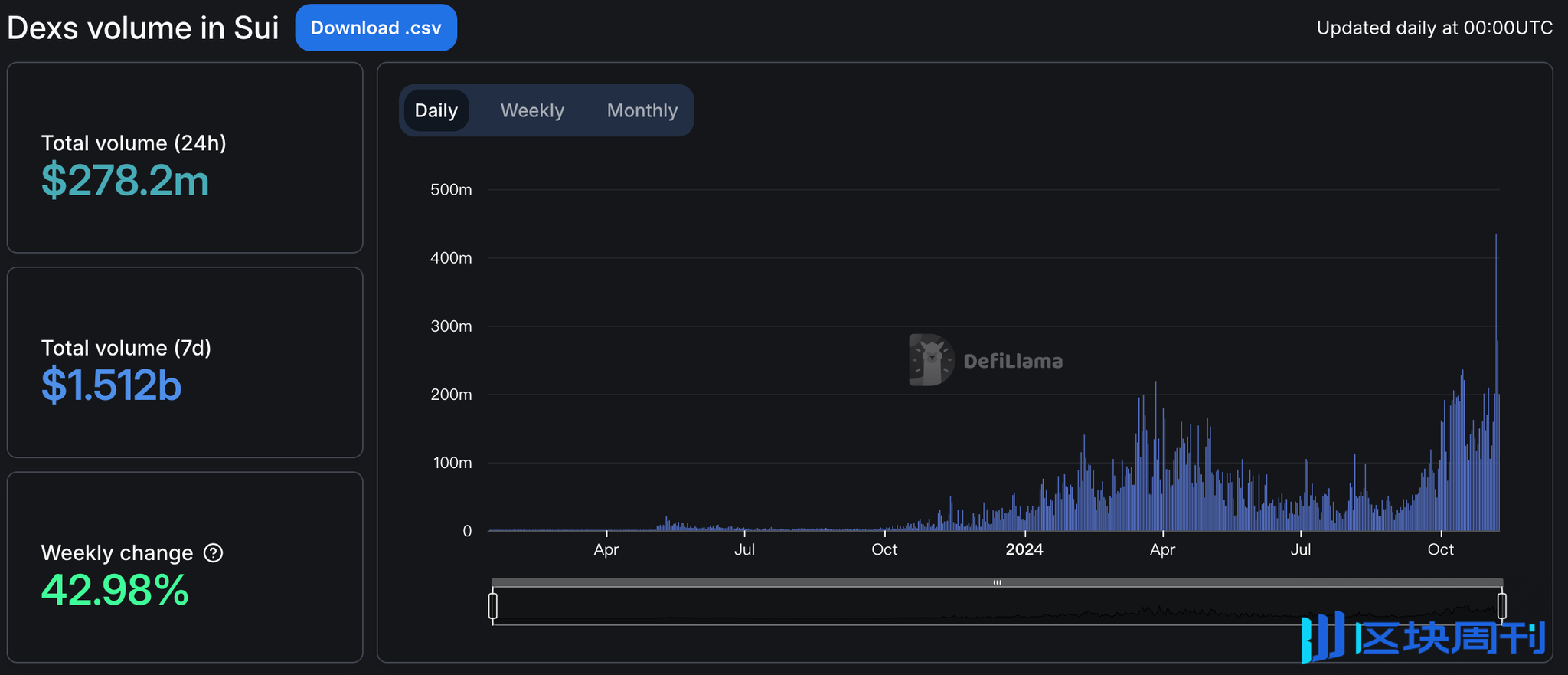

此外,在交易活跃度上,Sui 的 DEX Volume 在所有公链生态中位居第 6 位,从 9 月以来交易量正在显著恢复,目前已超过 3-4 月的峰值水平,每日交易量超过 200M。其中 Cetus 贡献了超过 85% 的交易量,主要的交易对为 SUI-USDC、SUI-wUSDC、HIPPO-SUI、CETUS-SUI。

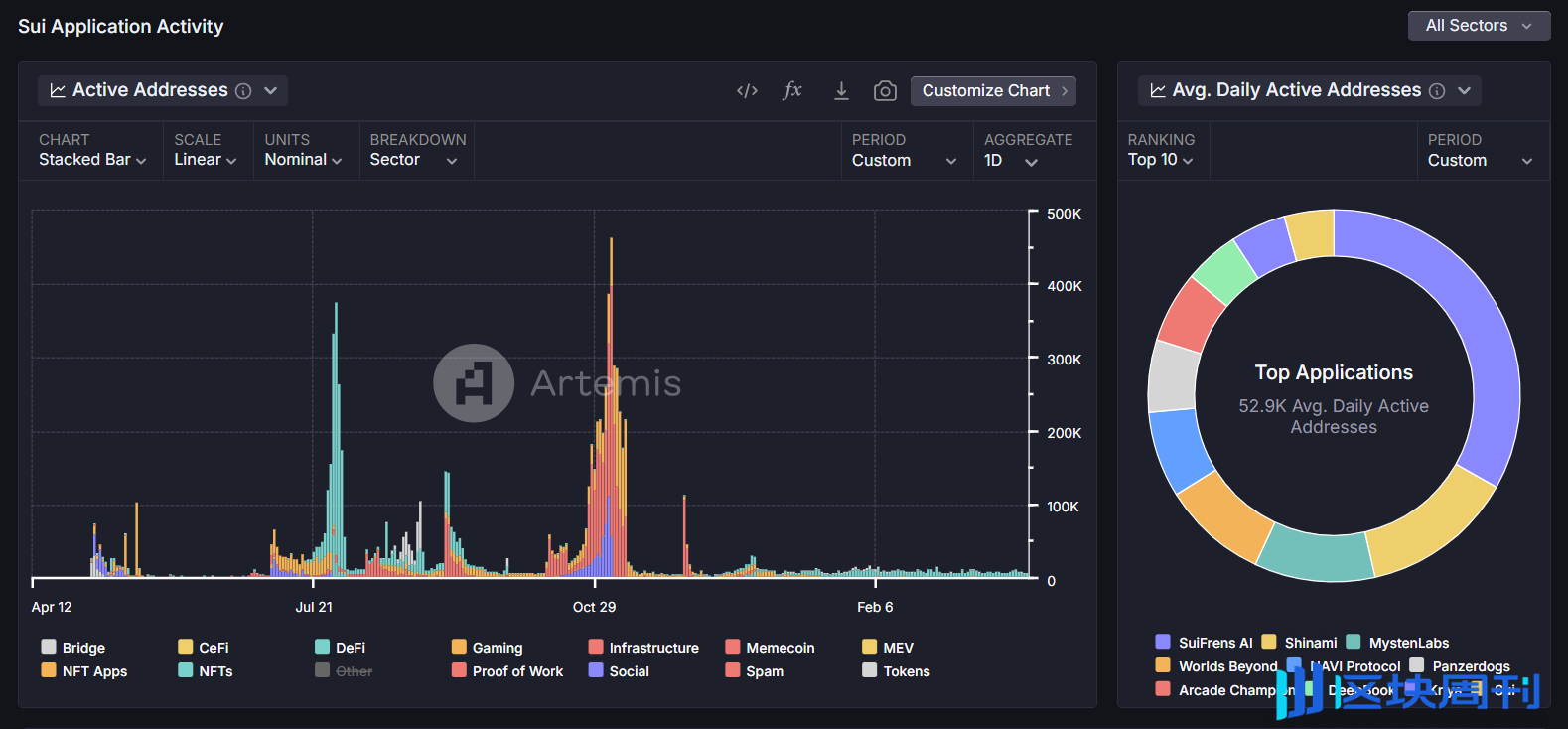

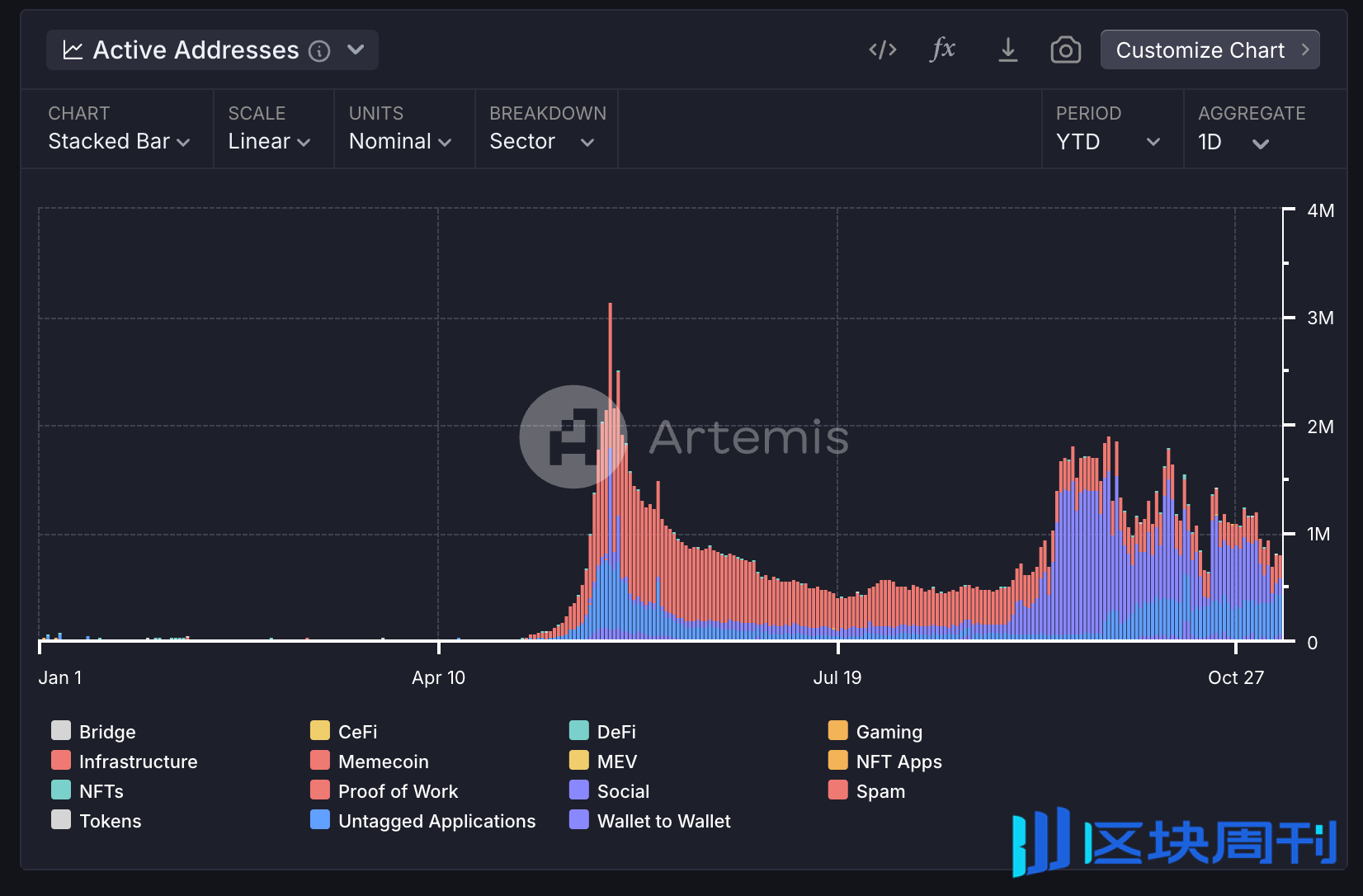

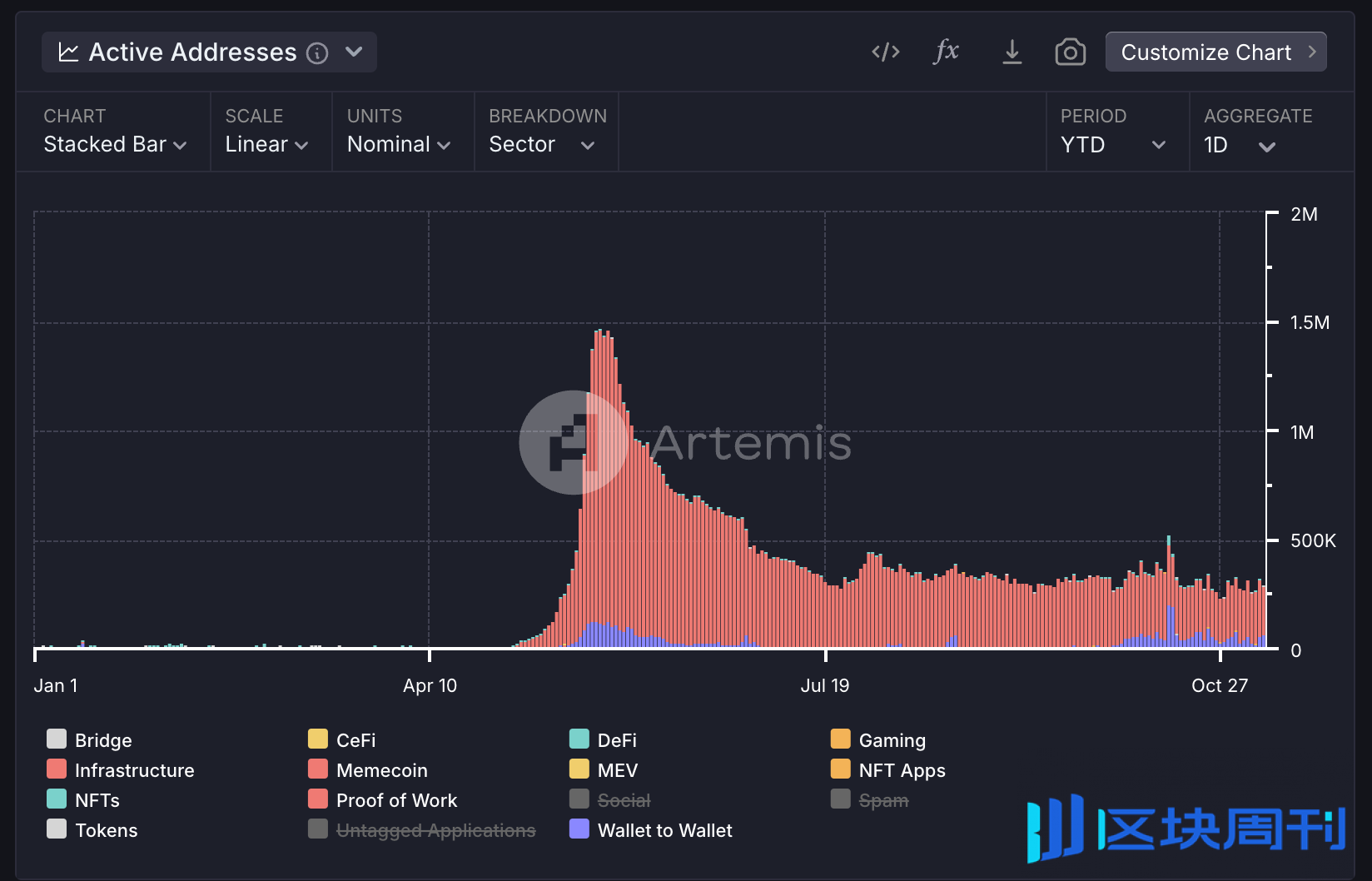

在用户数据上,Sui 的总活跃用户数量有所上升,但活跃用户主要集中在 Social 板块,主要活跃 Dapp 为 RECRD、BIRDS、FanTv 等,这些 Dapp 在市场上的讨论量并未同步上涨,因此到底有多少真实用户依然有待商榷。去除 Social 板块以及 BIRDS 所属的 Other 板块,后的 Sui 生态的用户活跃度并未有太大的上涨,尤其是 DeFi 板块的日活跃钱包数量仅有 1-5K,相比于以太坊、Solana 等以 DeFi 为主的用户结构来说,Sui 生态的 DeFi 活动较弱,用户结构并不健康,究竟有多少真实活跃用户依然存疑。2024 年 10 月见证了 Sui 生态的 Memecoin 活跃期,相关的每日活跃用户峰值超过 50K,但这一热潮并未持续,目前 Meme 的活跃度再次跌至低谷。

2.6 代币经济学与价格走势

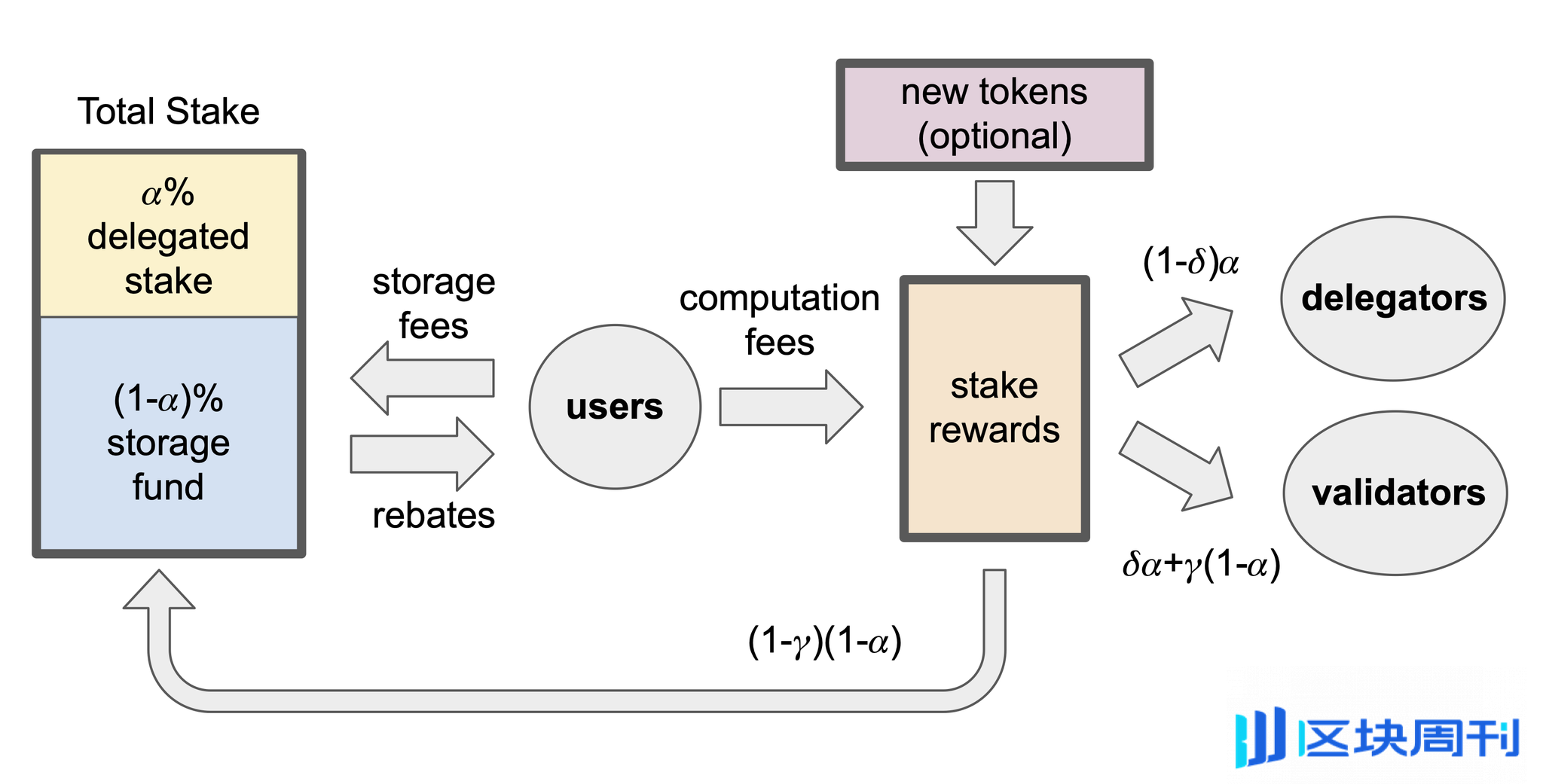

SUI 在整个系统中的流转过程如下图所示。Sui 设有 Storage Fund,将同时获取用户支付的 Storage fees 和 Stake Rewards 中的一部分。每个 Epoch 的资金流转如下:

-

用户提交交易,并支付相应的 Computation fees 和 Storage fees,其中 Storage fees 直接进入 Storage fund

-

新的 SUI 代币通胀和 Computation fees 共同组成 Stake rewards

-

每轮的总质押量包括两个部分:用户的质押量 *α%* 和 Storage fund 的比例 (1-α)%

-

将γα比例的 Stake rewards 分配给质押者和委托质押者

-

剩余 *(1-γ)(1-α)* 的 Stake rewards 转入 Storage fund

-

如果有用户删除了存储数据,Storage fund 将会将部分存储费用返还给用户

因此,Storage fund 在 Sui 生态发展的早期,除了返还删除数据的存储费用外,没有资金流出,形成对于 SUI 的锁定机制,当锁定部分超出代币通胀时,SUI 代币进入通缩模式。

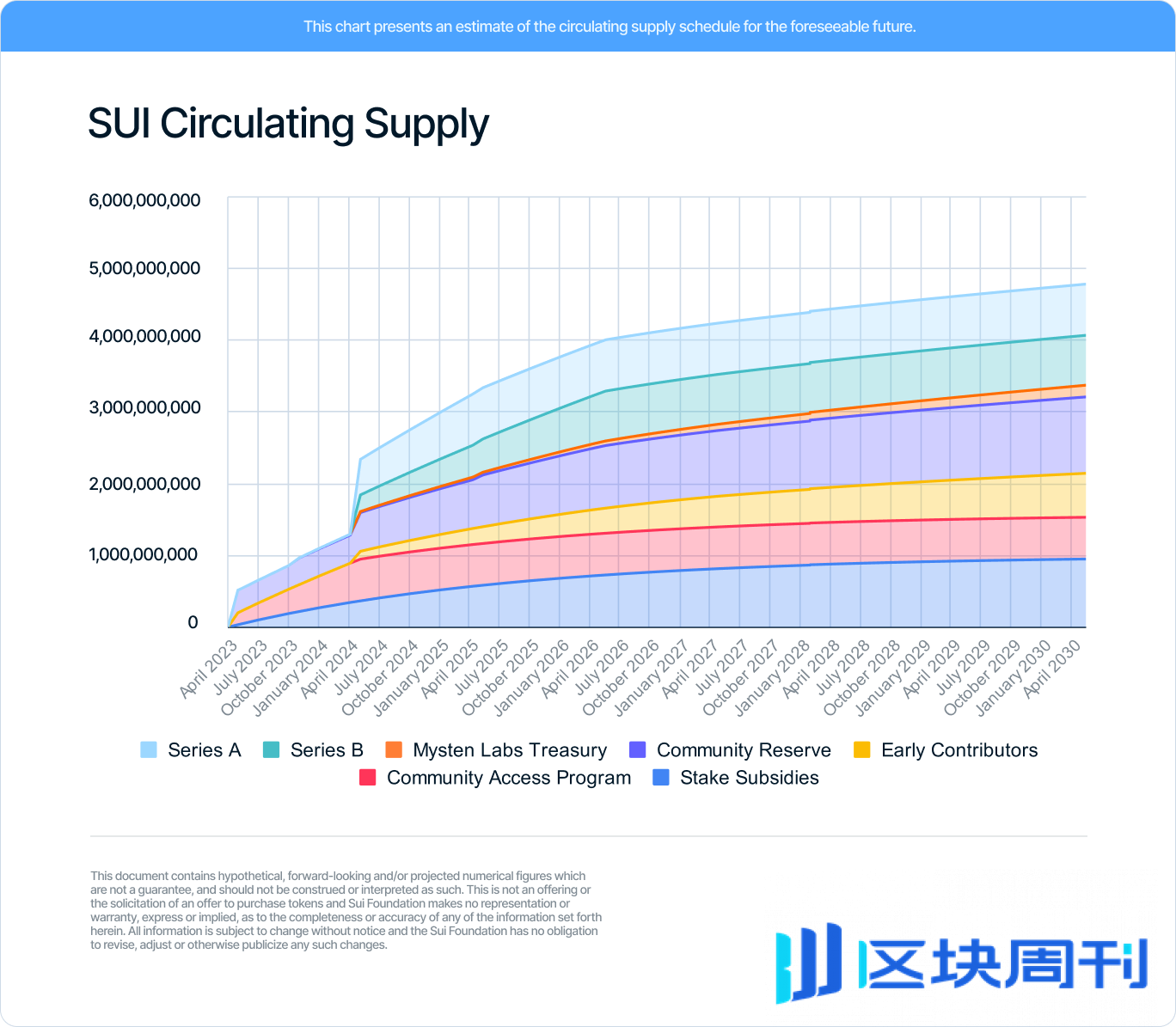

在代币分配上,SUI 的总供应量为为 10B,2023 年 6 月 29 日 Sui 公布的代币解锁时间表如下图所示。根据 Token Unlock 数据,SUI 的代币分配情况如扇形图所示。SUI 的流通供应量为 2,763,841,372.61,占比 27.64%,目前,SUI 的主要通胀压力来自质押奖励和代币解锁,自 2024 年 4 月开始,投资人、早期贡献者和团队代币开始每月解锁,2024 年 11 月 1 日共解锁 64.19M 的 SUI 代币,占流通供应量的 2.32%,持续的代币解锁和通胀可能会成为 SUI 上涨的压力。

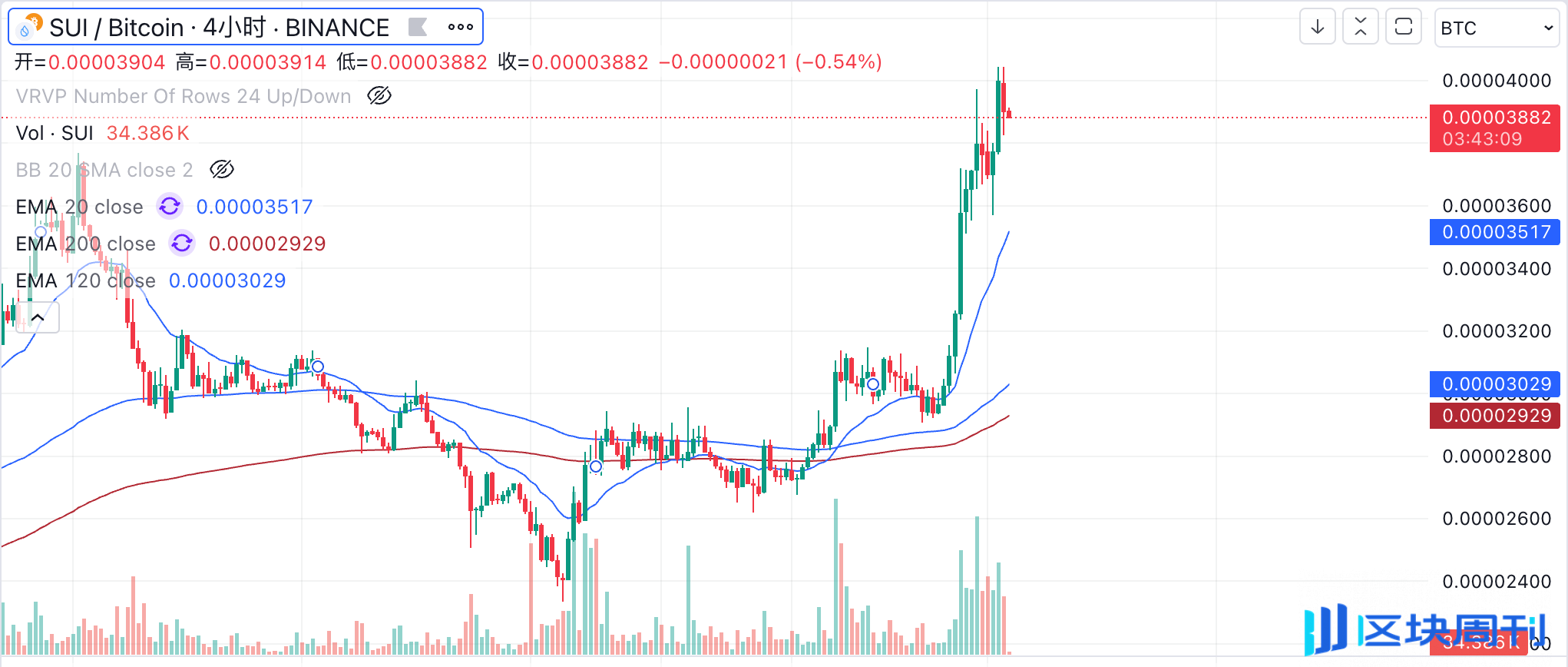

从价格表现来看,SUI 对 BTC 的汇率走势非常强劲,在 10 月 29 日下挫至低点后快速回升,在经历一段调整后继续上涨,在 11 月 9 日后强势放量大幅上涨,并以突破了今年年初的高点。

2.7 小结

过去一个多月中,市场对 Sui 生态的关注度大大增加,这主要是由 Sui 及其生态代币的造富效应造成的,我们可以看到 Sui 及其生态正在形成合力,通过拉盘和利好消息释放来快速吸引眼球。那么 Sui 生态是否形成了「新的 Solana」之势呢?

-

积极的一面是,正在看到资金流入 Sui 生态。虽然 TVL 的数据存在较大水分,但 Sui 的桥接资金净流入量位居第三,显示了 Sui 对链上资金的吸引力。

-

Sui 生态上在 10 月初诞生了不错的 Memecoin,并且获取了一定的市场关注度,但势头和声量明显不足于 Solana 和以太坊,我们还没有看到对 Meme 的炒作资金有从以太坊和 Solana 上向 Sui 转移的迹象,且 Memecoin 的发展势头并不持久,用户活跃度再次跌至冰点。

-

Sui 依然将 Web3 Gaming 作为自己的主要战略之一,但 Gaming 在这一轮并不乐观,被看作是 Mass Adoption 的 TON 生态小游戏也在被逐渐证伪。如果 Sui 的生态项目在这一轮造势之后无法承接,Sui 生态可能依然难逃被市场遗忘的命运。

-

Sui 的日活用户总量大幅增长,但拆解来看并不健康,甚至可能存在水分,与生态战略一样,这让我们对 Sui 生态的健康性和持续性保持谨慎态度。

-

从代币来说,SUI 面临着长期、持续的通胀压力,这会对其币价的上涨造成很大压力。很多人将 SUI 比作新的 SOL,但 SOL 在本轮上涨时已基本解锁完毕,没有太大通胀压力,需要持续监控 SUI 的筹码结构和解锁情况,如果公链本币突破受阻,会对生态的持续发展造成较大压力。

3 Aptos 生态解析

3.1 公链基本信息与近期进展

Aptos 同样是基于 Move 语言的 Layer1 高性能公链,但相比于 Sui,Aptos 保留了更多 Diem 的核心,而 Sui 则引入了更多修改。二者最大的差别是 Sui 引入了基于对象的模型,而 Aptos 采用的是基于账户的模型,此外在交易的并行执行策略上也存在一定差异。总结来说,Aptos 更注重模块化涉及和传统区块链结构的优化,而 Sui 则在架构上提出了更大的创新。在性能上,根据 Chainspect 数据,Aptos 的理论最高 TPS 可达到 160,000,在实际运行中最高记录 TPS 为 10,734,日常的 TPS 保持在 500-1000。

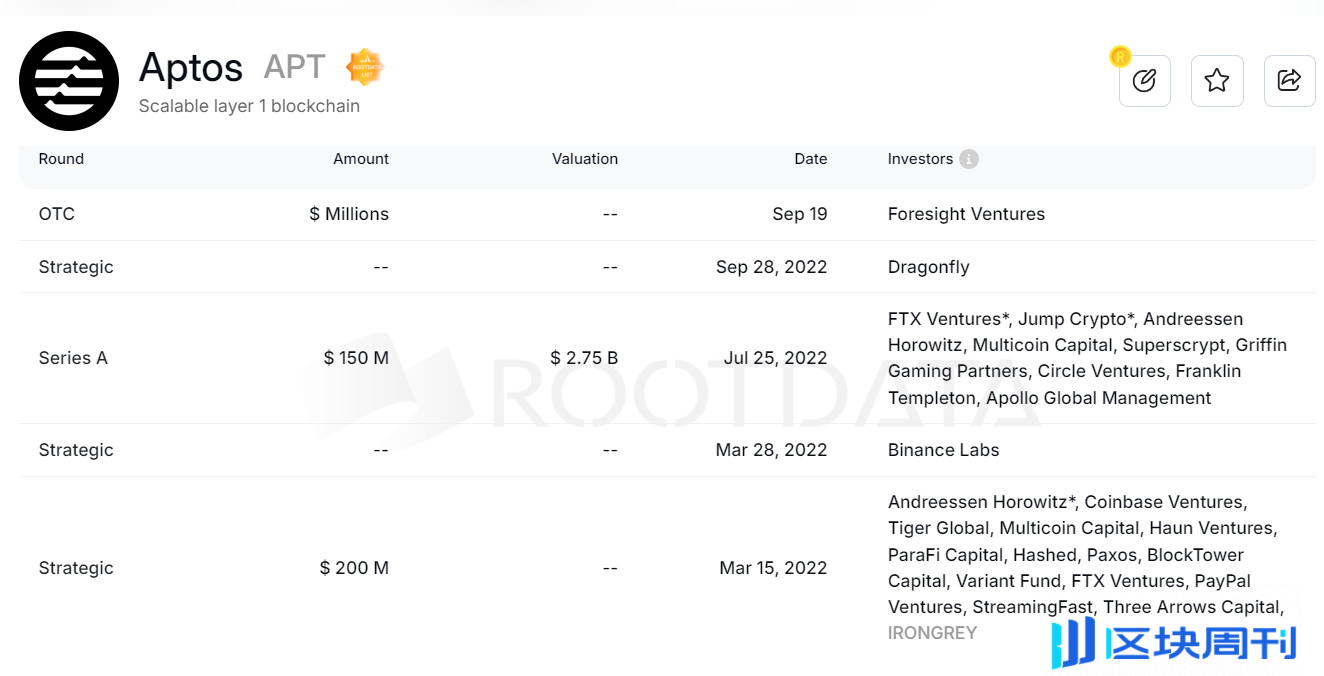

在融资背景上,Aptos 在 2022 年公布了多轮融资,A 轮融资估值 $2.75B,同样得到 A16z、Binance Labs、Coinbase Ventures 等头部基金的支持,2024 年 9 月 19 日,MEXC Ventures、Foresight Ventures 和 Mirana Ventures 共同推出了一只基金,以支持在 Aptos 生态系统中启动的项目。

Aptos 主网上线于 2022 年 10 月 17 日上线,在 2024 年之后 TVL 开始快速上涨,自今年年初以来上涨超过 3 倍,目前在所有公链生态中位居第 12 位,同样形成了比较完善的 DeFi 基础设施生态。Aptos 在主网刚上线的一个月内的日活跃用户较多,随后陷入了为期半年多的沉寂,直到 2023 年 8 月后才恢复了一定的用户活跃度,目前的每日活跃地址数量在 500-600K 左右。

APT 在 2024 年 8 月 5 日的低点后上涨了超过一倍,但距离其 ATH 价格仍然具有一倍的距离。Aptos 在最近并没有比较轰动性的利好,生态主要进展包括:

-

2024 年 9 月 19 日,MEXC Ventures、Foresight Ventures 和 Mirana Ventures 共同推出了一只基金,以支持在 Aptos 生态系统中启动的项目。

-

2024 年 10 月 3 日,Aptos Labs 宣布通过收购 Palette 链开发者 HashPalette 公司战略性扩展至日本市场,将推动 Web3 在日本娱乐、游戏和数字资产领域的普及。

-

2024 年 10 月 2 日,富兰克林邓普顿将链上货币市场基金扩展至 Aptos 网络。

-

2024 年 10 月 28 日,原生 USDT 上线 Aptos 主网。

3.2 本位交易活跃度

Aptos 上几乎没有实现本位交易的手段,没有活跃和龙头的 Memecoin,整个生态还比较初期。

3.3 生态系统概览

根据 Aptos 官网,目前共有 192 个项目,远超 Sui 的数据,其中根据 DeFillama 数据,共有 DeFi 协议 49 个,在数量上和 Sui 生态基本相当。但 Aptos 生态已发币的项目比较少,市值前 1000 中生态原生发币项目只有 Propbase(RWA 平台)和 Thala,此外 Cellana 的代币 CELL 市值排名仅 1300 多名。

-

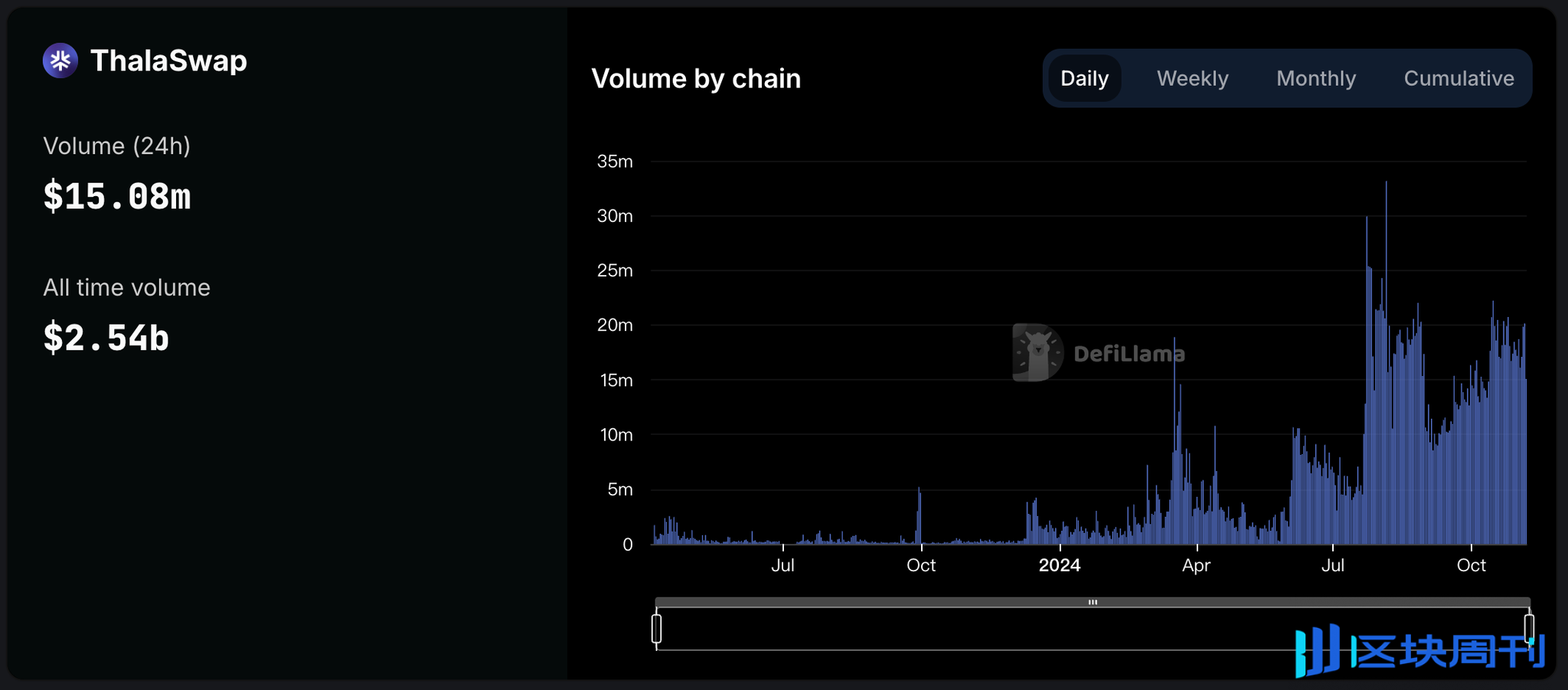

Thala:Aptos 上的龙头 DEX,构成了 Aptos 链上的交易量的 50%,核心产品包括 Swap、流动性质押和超额抵押稳定币。Thala 目前在交易上功能较为单一,仅以 AMM 交易为主,此外开放了流动性质押,用户可以获得流动性代币 thAPT,并将其质押获得约 8% 的 APR。Thala 是 Aptos 上原生稳定币 MOD 的发行商,用户通过超额抵押 APT、thAPT 和 sthAPT 来 mint MOD。从交易量上,相比于其他两个 DEX(LiquidSwap 和 Cellana Finance),Thala 近期的交易量数据表现最好,其中构成主要交易量的代币对为 MOD/zUSDC(LayerZero’s USDC),24 小时交易量约为 6M 美金,显示了 MOD 稳定币对 Thala 的赋能,此外交易量较高的也为稳定币和 APT 及衍生资产的交易对。THL 代币于 2023 年 6 月上线,仅上线 MEXC 和 Gate 交易所,主要交易量集中在链上的 THL/MOD 交易对,THL 的币价在 2024 年 3-4 月份达到峰值约 3 美金,目前回落至 0.8 美金左右。

-

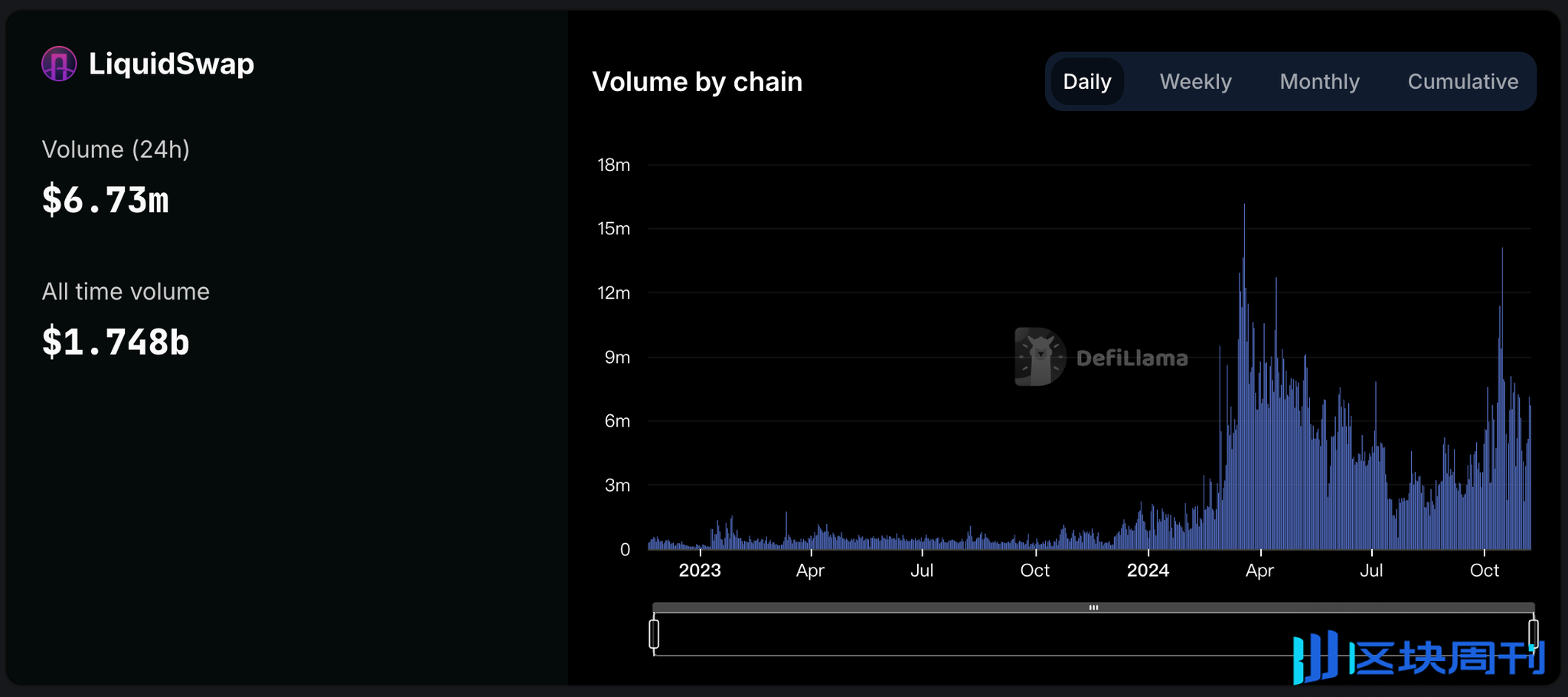

LiquidSwap:Aptos 上的龙二 DEX,占 Aptos 链上交易量的 22%,该 DEX 由 Pontem Network 开发,其最主要的交易对是 USDC-APT,24 小时交易量为 3M,TVL 约为 20M,占 LiquidSwap 上交易量与 TVL 的一半。

-

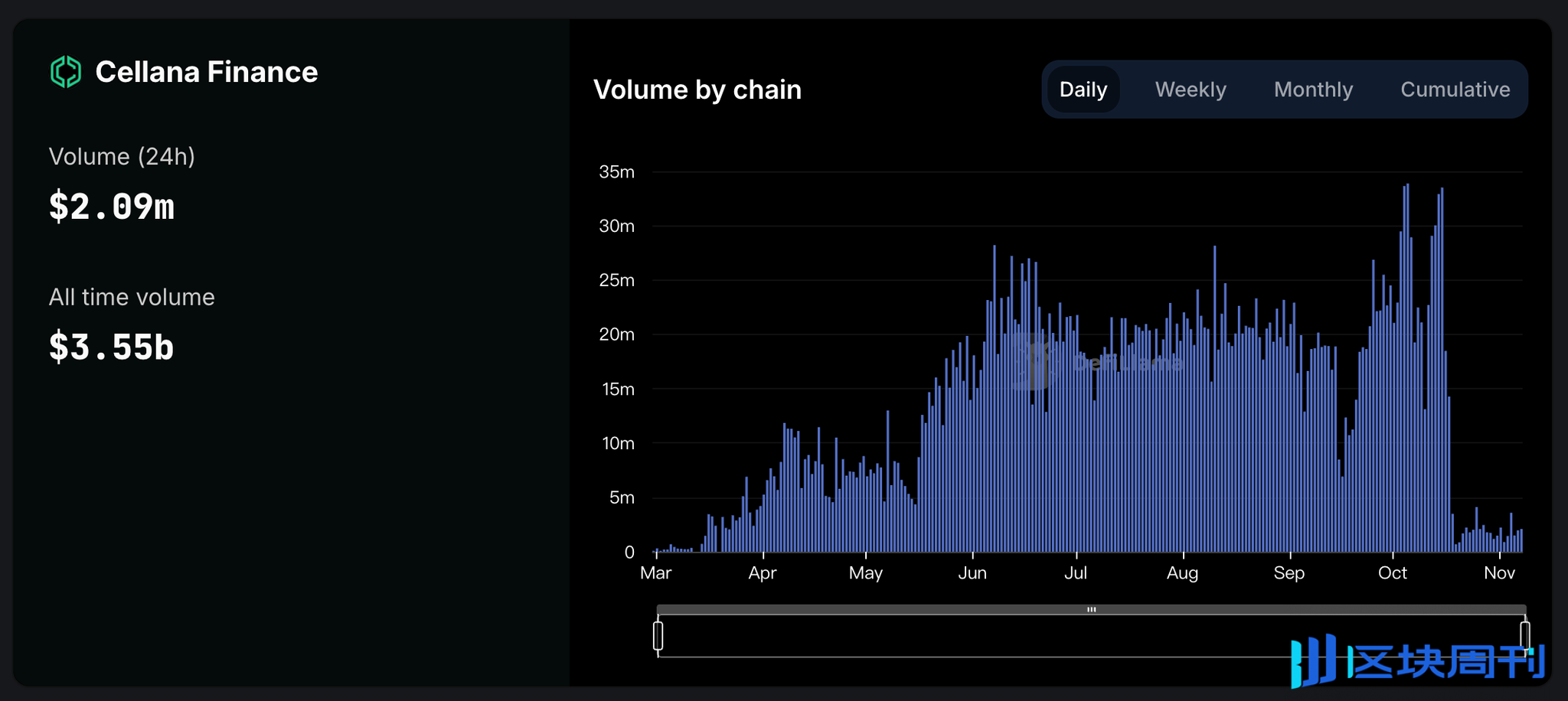

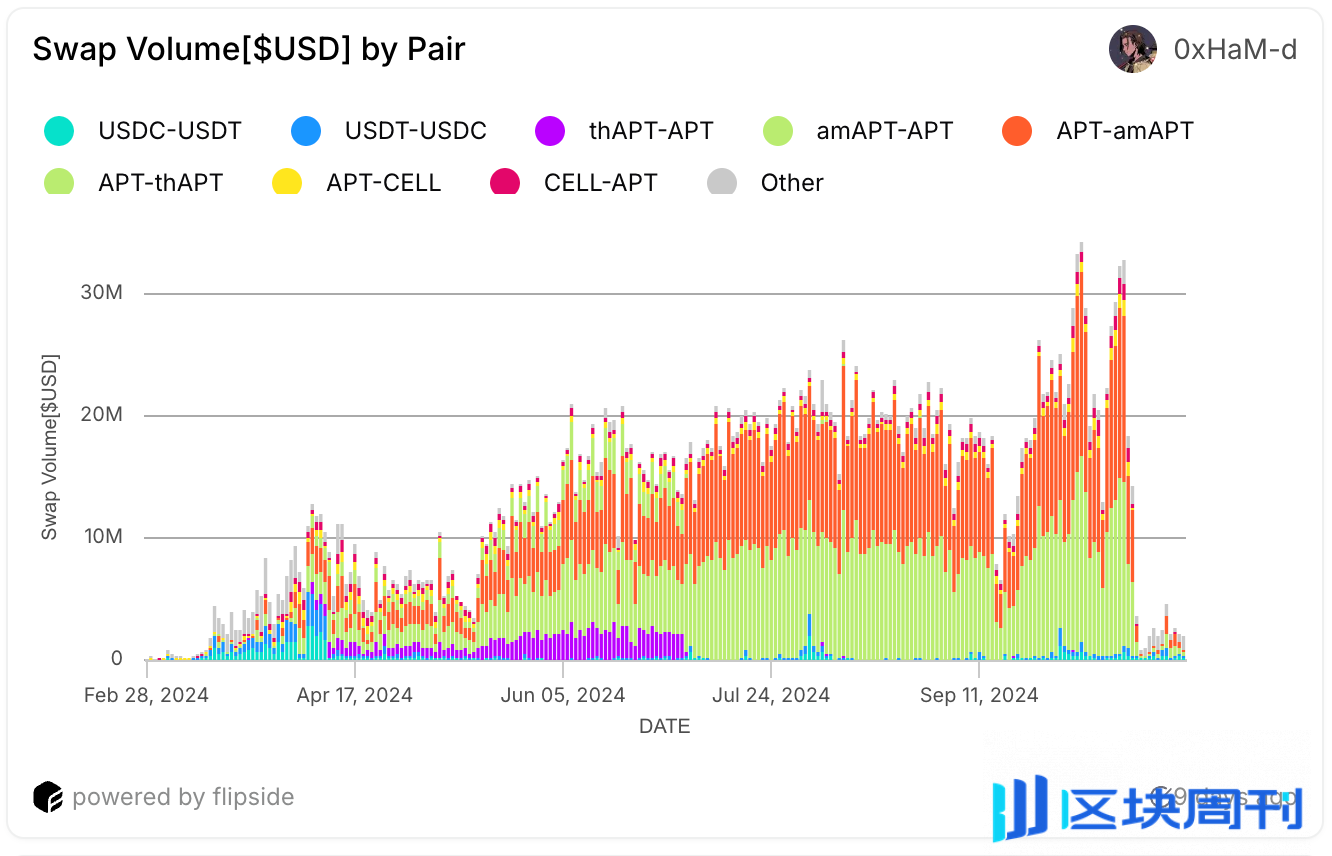

Cellana Finance:Cellana 于 2024 年 2 月上线,但已经是 Aptos 上累计交易量最高的 DEX,2024 年 1 月到 10 月保持着每日超过 25M 的交易量,但在 10 月 18 日后交易量骤减,目前的每日交易量仅剩 2M 左右,之前其交易量主要来自于 amAPT-APT 之间的相互兑换,但这一交易对的交易量在 10 月 18 日后大幅下降。Cellana 是 Aptos 是为数不多已经发行代币的协议,其代币 CELL 可质押获得 veCELL,根据质押时间可获得一定的投票权,决定下一轮 CELL 流动性激励在不同池子中的分配,veCELL 投票人将获得该时间段内所投票流动性池 100% 的交易费用。CELL 目前只能在 Cellana 上交易,CELL-APT 交易对占其总交易量的 88%。

-

Aries Markets:Aries 是 Aptos 生态中最大的借贷协议,也是 TVL 最高的 DeFi 协议,目前总供应贷款金额为 $664M,共借出 $402M,TVL 在过去两年内实现了显著增长,主要的资产类型为 zUSDT、zUSDC、stAPT 和 APT,其中 zUSDT、zUSDC 的存款可以获得 12% 的年化收益率,主要来自于 APT 的补贴,是 Aptos 上稳定币的主要生息场所之一。除借贷功能外,Aries 集成了 AMM、限价单交易和跨链桥。Aires 目前尚未发币,但正在进行积分计划,奖励存款与借款的用户。

-

Amnis Finance:Amnis 是 Aptos 上最大的流动性质押协议,用户存入 1APT 可获得 1amAPT,将 amAPT 质押可得到 stAPT,获得相应的质押收益,约为 9%。该协议于 2023 年 10 月上线,TVL 一直稳步增长,是 Aptos 上 TVL 第二的 DeFi 协议。amAPT 和 stAPT 已经在 Aptos 生态中得到了广泛集成。从 2023 年 11 月开始,Amnis 推出积分和回溯性空投计划,并明确说明了积分将于 AMI 代币的空投直接相关。

-

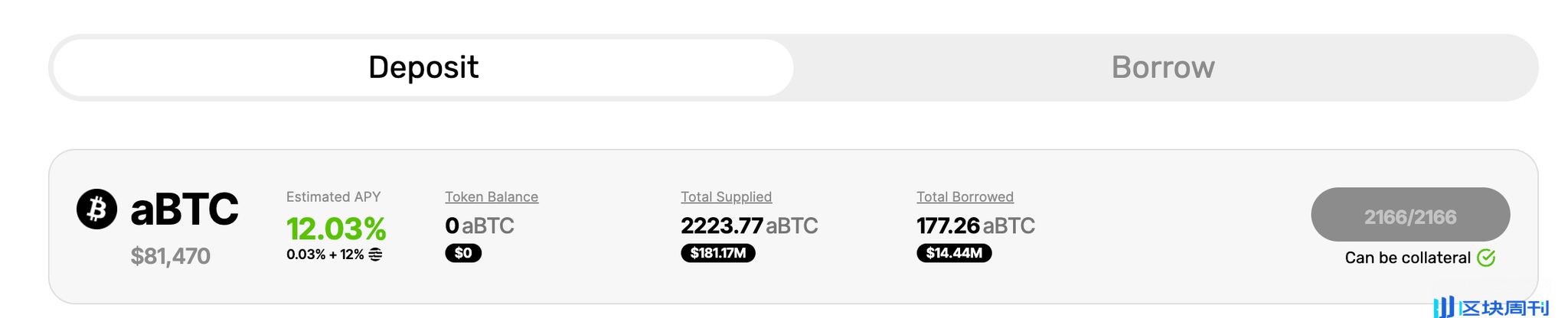

Echo Lending:Echo 通过将 Bsquared Network 上的 BTC 资产桥接到 Aptos,在 Move 生态中引入 BTC 资产,并获得多层收益。具体来说,Echo 将 BTC L2 的 uBTC 桥接到 Aptos 上,获得 aBTC,用户可将 aBTC 在 Echo 协议中借出,获得 APT 的补贴收益,在这一过程中用户可实现一鱼多吃:Bsquared 积分、Echo 积分和 APT 奖励,目前借出 aBTC 可获得年化 12% 的 APT 补贴,但已经达到存款上限。Echo 自上线 Aptos 后 TVL 快速增长,目前已经超过 170M,是 Aptos 上 TVL 排名第四的协议。

3.4 生态发展战略

在生态战略上,Aptos 和 Sui 有着不同的关注点,Aptos 近期的发力点包括 RWA、比特币生态和 AI。

RWA:Aptos 正在积极推进现实资产代币化和机构金融解决方案。2024 年 7 月,Aptos 官宣将 Ondo Finance 的 USDY 引入生态,并于主要的 DEX、借贷应用集成,截止 11 月 10 日,USDY 在 Aptos 上的市值约为 1500 万美元,约占 USDY 总市值的 3.5%。2024 年 10 月,Aptos 宣布富兰克林邓普顿已在 Aptos Network 上推出以 BENJI 代币为代表的富兰克林链上美国政府货币基金(FOBXX)。此外,Aptos 也和 Libre 达成合作推行证券代币化。

比特币生态:Aptos 积极切入 BTCFi,通过将 BTC L2 上的比特币资产接入 Aptos 生态,来提高 Aptos 上的资产多样性,并做大 TVL。2024 年 9 月,Aptos 官宣了与 Stacks 的合作,将 sBTC 引入 Aptos 网络,但 sBTC 目前还未与主流 DeFi 协议有效集成,这一战略对 Aptos 的作用还有待观察。此外,Aptos 通过 Echo 协议实现了与 Bsquared Network,目前引入的 BTC 资产已超过 170M 美金,Aptos 提供了高额的 APT 激励(年化 12%)来刺激 BTC 资产的跨链和存款,展现了 Aptos 生态对吸引 BTC 资产战略的重视程度。BTC 资产的引入将提高 Aptos 上 TVL 增长和 DeFi 协议的发展上限,需持续关注相关资产 TVL 和 Aptos 官方的激励措施的变化。

AI:Aptos 在 AI 的发展还处于非常早期,2024 年 9 月,Aptos 发文宣布与 NVIDIA、Tribe 和 DISG 支持的 Ignition AI 加速器达成合作,以推动亚太地区及其他地区的 AI 初创公司的发展。

3.5 资金与用户数据变化

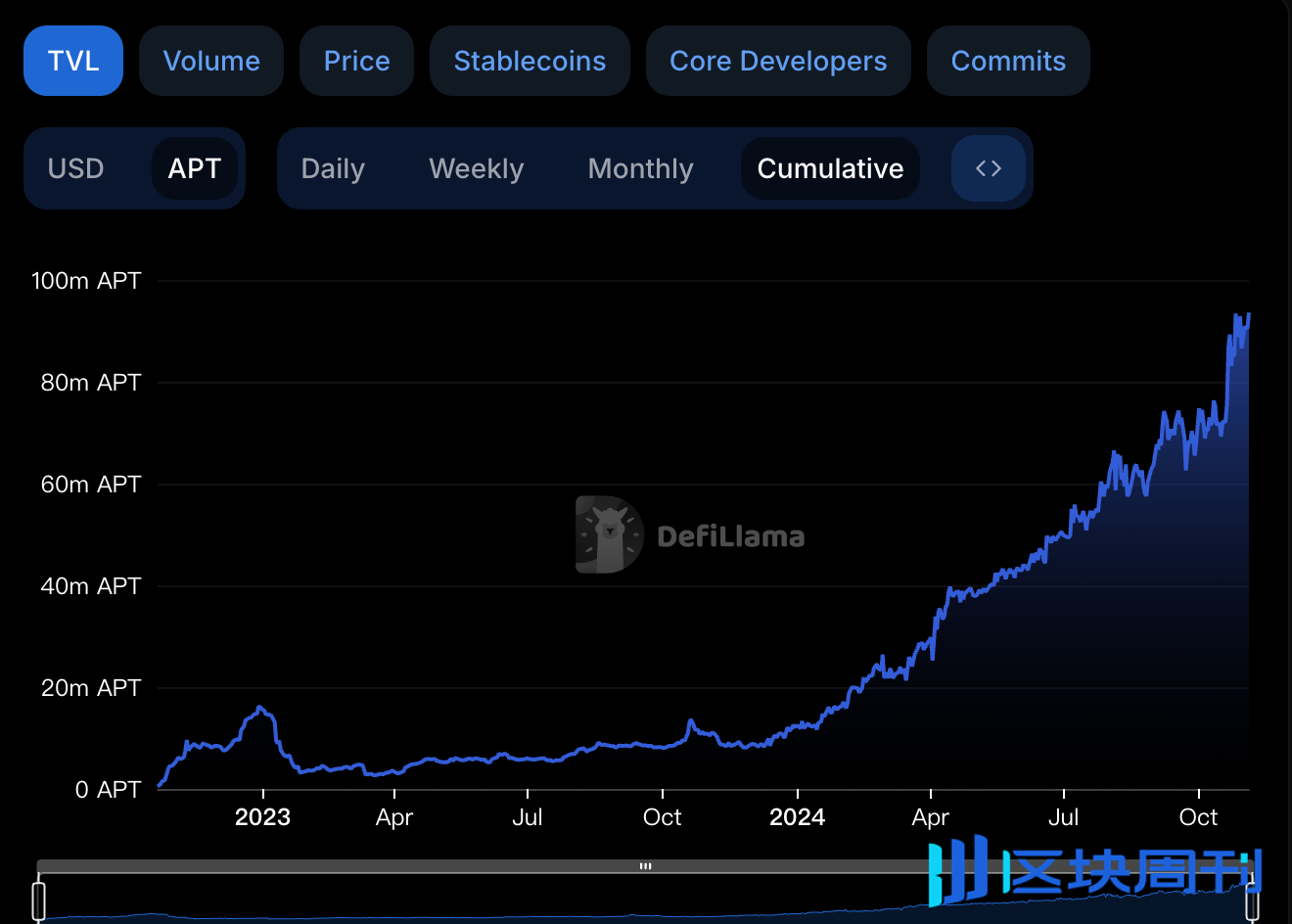

在资金数据上,Aptos 的 TVL 和稳定币市值都保持着较为健康的增长态势,以美金计算的 TVL 在四月初达到高点,后因为 APT 及其生态代币价格的大幅下跌而下降,但以 APT 计价的 TVL 则一直保持上涨态势。从 9 月 18 日开始到 10 月 22 日的高点,以 USD 计价的 TVL 增长了一倍,目前因为 APT 价格的下跌出现小幅回落,以 APT 计价的 TVL 从 70M APT 增长到 90M APT。追踪这一个月内 TVL 上涨的原因主要有两个:一是 APT 价格的上涨,且 APT 是其生态 TVL 的主要资产;二是 Echo lending 的上线,迅速吸引 14.7M APT 的的 TVL,构成了增量 20M 的主要部分。因此,Aptos 这一个月的 TVL 看似大幅上涨,其实对生态流动性的贡献有限。

Aptos 生态的稳定币以 USDC 为主导,稳定币市值从 2024 年初的 $50M 稳步上涨至现在的 $292.41m,上涨超过四倍,且依然保持上涨趋势。

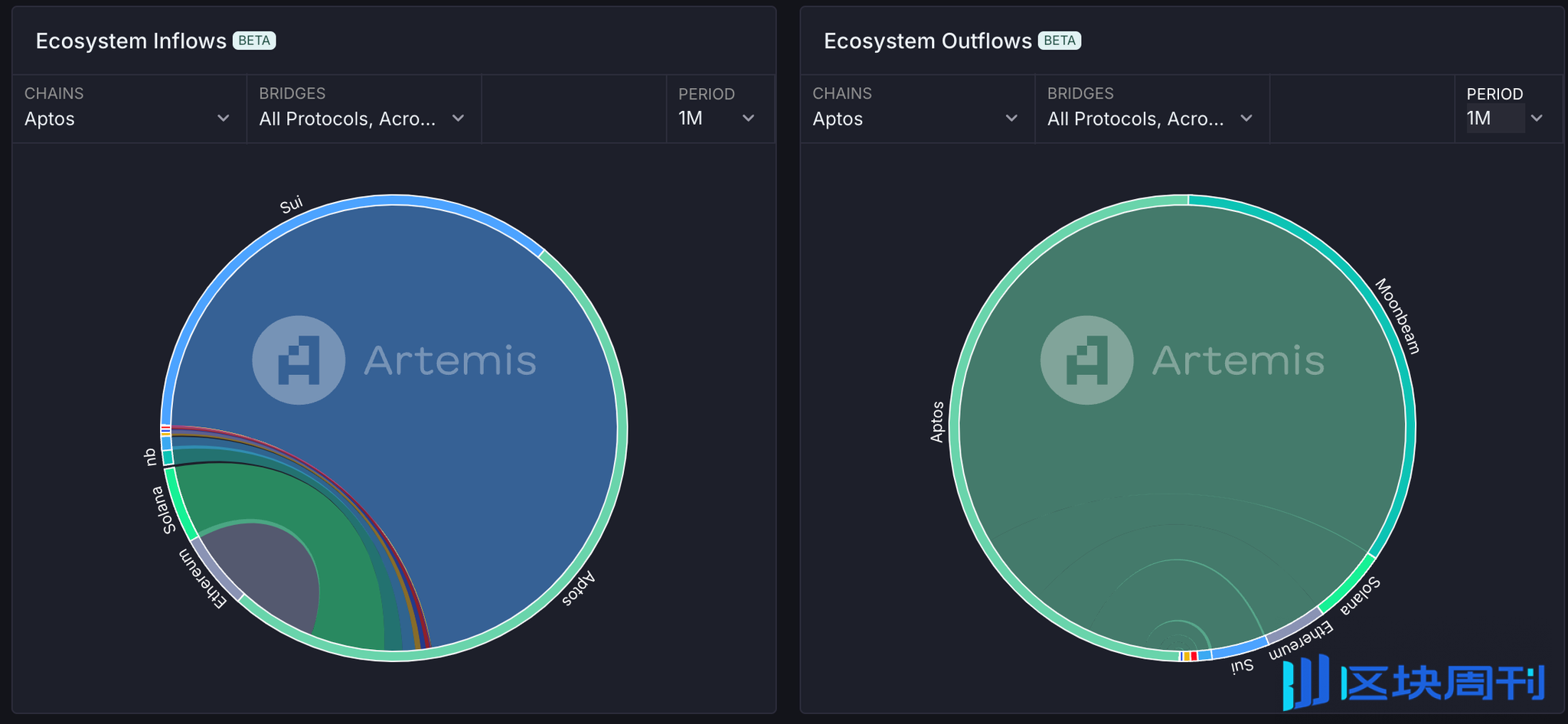

在资金流入情况上,Aptos 在三个月内的资金呈现净流入,流入资金约为 $3M。近一个月内,Aptos 的主要资金流入来自于 Sui,此外来自于 Solana 和以太坊,资金流出的目的地主要为 Moonbeam,总结来看,Aptos 在资金面上较为健康,生态内的资金量正在增加,但并未看到承接其他生态(尤其是以太坊和 Solana)资金溢出的趋势。

在交易活跃度上,Aptos 的 DEX 交易量在所有公链生态中处于第 12 位,交易量在 2024 年 4 月后开始大幅增长,目前仍保持在相对较高的水平,交易主要集中在 Thala 和 LiquidSwap 上。

在用户增长上,Aptos 的日活数量在 10 月底达到了生态发展的顶峰,日活钱包数超过 800K。根据 DappRadar 数据,Aptos 生态上活跃用户最多的应用包括 Kana Labs、Chingari、STAN、KGeN 和 ERAGON,而活跃用户最高的 DeFi 基础设施项目 Aminis 仅有 6k UAW(相比之下 Kana Labs 的活跃用户数量超过 150k),DEX 的活跃用户甚至只有 1k,显示出 Aptos 并没有进入健康的生态发展,链上的交易用户非常低,用户进入 Aptos 生态交易和投机的需求都很低。(对比 Solana 的用户数据,第一名 Raydium 的 UAW 超过 3M,第二名 Jupiter 的 UAW 为 251K,远超其他项目)

3.6 代币经济学与价格走势

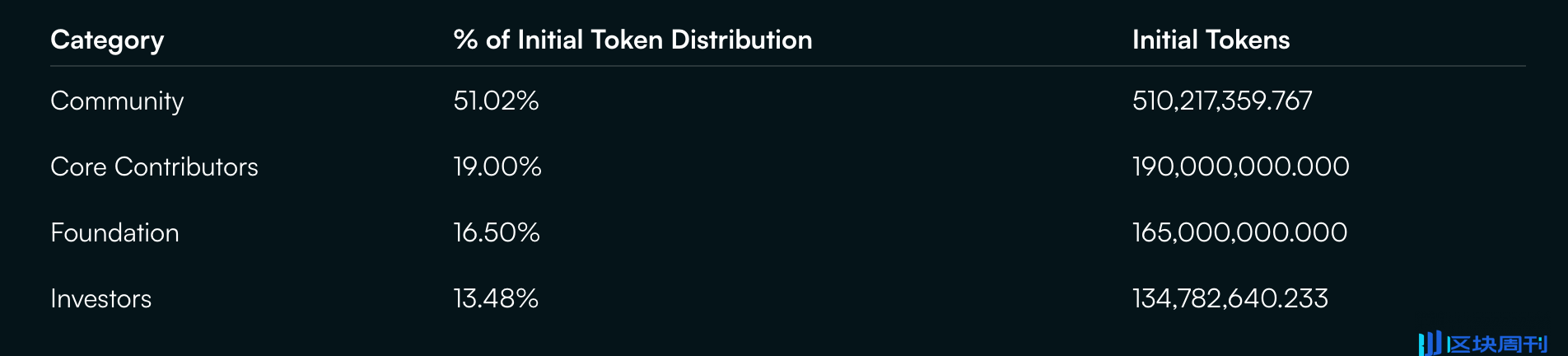

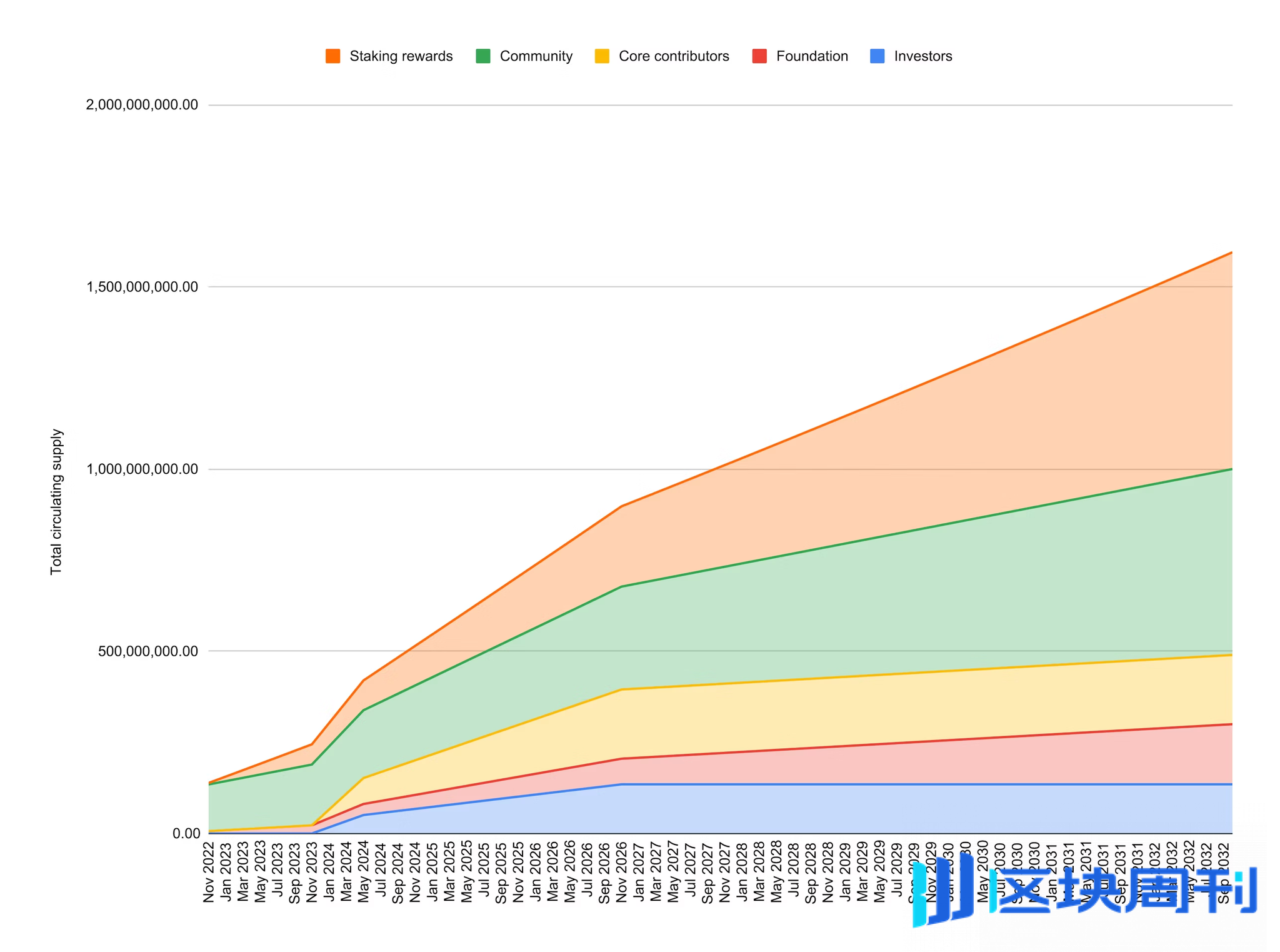

APT 的初始代币供应量为 10B,分配比例和时间表如下图所示。其中虽然有 51.02% 的比例分给社区,但这些代币初始主要集中在基金会手中,410,217,359.767 由基金会管理,100,000,000 由 Aptos labs 持有,其中 125,000,000 将用于生态项目激励,其余的分配较为不明确。针对核心贡献者和投资者,一年锁仓后将进行线性解锁。目前的主要代币解锁来自社区、基金会、投资者和核心贡献者,每月解锁代币 11.31M,抛压相对来说比较大。

从价格走势上看,APT 对 BTC 的走势稍显弱势,从 2024 年初下降后一直处于低位,在 9 月 -10 月迎来了一定的上涨后,在 10 月 29 日急速下挫,目前随出现小幅上涨,但并未突破 10 月初对 BTC 的高位,与今年年初的高位也依然有较大差距。

3.7 小结

作为与 Sui 齐名的 Move 双子星,Aptos 在过去一段时间也获得较大的市场关注,与 Sui 相比,谁能成为 Solana Killer 的争论也一直不断,在此对 Aptos 生态的发展进行小结:

-

Aptos 的 TVL 正在大幅上涨,同时保持着资金的正向流入,但流入量远小于 Sui。

-

Aptos 的生态发展极为初期,链上交易标的少,没有高市值的 Memecoin,因此链上交易量和交易活跃度极低。

-

Aptos 将 RWA 和 BTCFi 作为生态发展战略的核心,希望打开新的资金入口来做大生态 TVL,可以对相关资产的市值增速以及和 Aptos DeFi 应用的集成情况保持跟踪。

-

与 Sui 相同,Aptos 的用户结构同样存在不健康的问题,DeFi 用户的数量较低。

-

从代币来说,APT 同样面临着较高的解锁抛压,可能会对价格上涨形成一定阻力,同时从价格表现上来看,在短期内的价格走势并不如 SUI 强势,而是呈现与 SUI 的跟涨趋势。

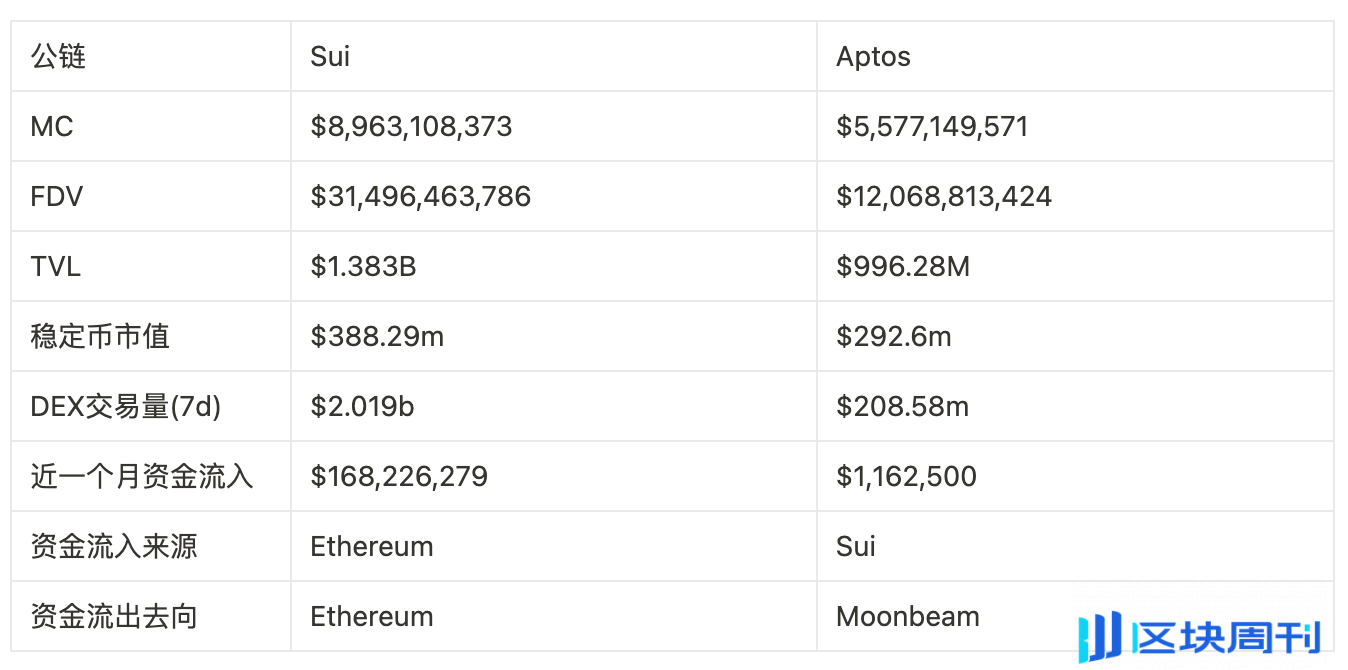

4 小结:Sui 生态与 Aptos 生态对比

上表列出了 Sui 和 Aptos 生态的主要数据对比,以及二者主要 DeFi 协议的数据对比,在此我们对两个生态的对比研究做一个小结:

-

TVL 方面,二者差距不大,且 SUI 价格的涨幅最近远超 APT,生态代币的市值也更高,也是 Sui 在 TVL 上领先于 Aptos 的一个重要原因。Sui 和 Aptos 在近期都实现了 TVL 的新高,但主要来源于生态代币价格上涨,背后的有机增长其实非常有限。

-

资金流向方面,Sui 生态持续有大量资金净流入,目前仅次于 Base 和 Solana 生态,Sui 主要承接了来自以太坊上的资金,相比之下 Aptos 的资金净流入非常有限,只有 Aptos 的不到 1%,且资金主要来自于 Sui,说明 Sui 目前是 Move 生态的主要入口,而 Aptos 主要承接来自 Sui 的资金溢出,且这种资金溢出效应非常弱。

-

链上活跃度方面,Sui 生态的 DEX 交易量是 Aptos 的 10 倍,显示了 Sui 生态上更高的交易活跃度。但在用户活跃度上,二者的 DeFi 用户活跃度均比较低,相比于 Solana 等成熟公链来说,用户结构的健康性还远远不够。

-

生态发展方面,Sui 在 10 月经历了本币和生态代币的强势拉盘,并积极推进生态项目上所,NAVX 上线 Bybit,Cetus 上线币安,增强了市场关注度,也打开了对 Sui 生态的想象空间,本币和生态代币的拉盘也形成了整个生态短期内迅猛发展的合力。Aptos 上的生态发展更弱,除了 THL 和 CELL 没有核心的生态代币,也没有发展 Memecoin,虽然 APT 价格快速拉升,但生态代币并没有显著上涨。

-

生态发展战略方面,Sui 在短期内通过 Memecoin 吸引了一部分链上资金,但热潮并未持续,长期的发展关注 Web3 Gaming,Aptos 则希望通过 RWA 和 BTCFi 引入更多资产进入生态,拉高生态的 TVL,Echo 在短期内实现了不错的效果。

-

代币解锁方面,SUI 和 APT 都面临着比较大的月度解锁抛压。SUI 每月解锁 64.19M(约 200 万美元),占流通供应量的 2.32%,APT 每月解锁 11.31M(约 120 万美元),占流通供应量的 2.17%。

-

价格走势方面,在本次大选交易下,SUI 的上涨势头更猛,快速突破上轮新高,也突破了今年来对 BTC 汇率的高点,而 APT 相对乏力,还没回到 10 月底对 BTC 的汇率水平。

免责声明:本文提供的信息不是交易建议。BlockWeeks.com不对根据本文提供的信息所做的任何投资承担责任。我们强烈建议在做出任何投资决策之前进行独立研究或咨询合格的专业人士。