随着 Hyperliquid 建设者代码(Builder Code)收入接近 1000 万美元,我们有必要对这一新兴生态系统及其背后的应用进行一次深入解析,并探讨其对 Hyperliquid 在基础设施层面未来走向的深远意义。一个协议能够同时在应用层和基础设施层占据主导地位并不常见,而 Hyperliquid 正在朝着这一方向稳步前行,其 Builder Code 背后的理念也日益清晰。

Builder Code :开放交易生态的收入引擎

对于还不熟悉 Hyperliquid 生态的读者来说,Builder Code 究竟是什么?它是如何运作的?

正如官方文档所述:“Builder Code 允许开发者对代表用户发出的成交订单收取一定费用。每笔订单可单独设置 Builder Code,以实现最大灵活性。用户需为每位开发者设置一个可接受的最高费用,并可随时撤销授权。Builder Code 完全在链上处理,作为手续费逻辑的一部分。”

通俗来说,Builder Code 让构建在 Hyperliquid 之上的应用能够按导入的交易量收取费用。任何平台都可以集成 Builder Code,用户在交易前需签署授权交易以接受该费用机制(目前在新推出的 Felix Trade 上可以看到该流程,该平台已支持通过 @felixprotocol 调用 Hyperliquid 的现货买卖功能)。

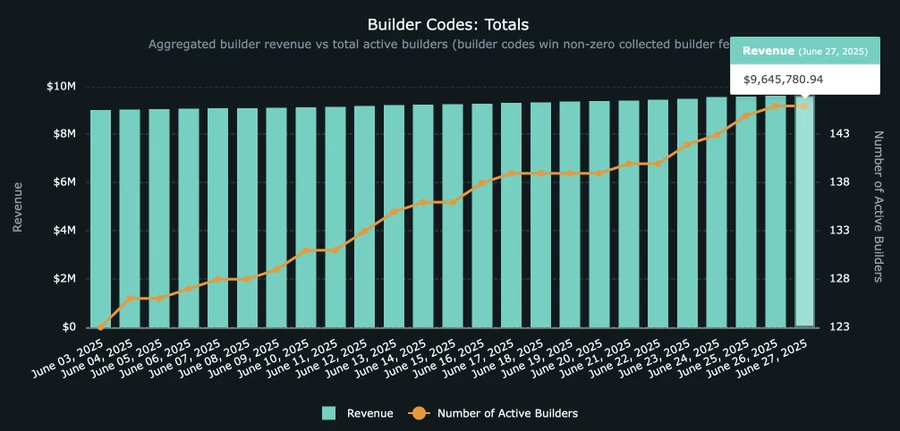

Builder Code 总收入:HypeBurn 数据

Builder Code 能为开发者带来多大收益?协议当前允许的最高收费标准为:永续合约 0.1% ,现货交易 1% 。

虽然 1% 的现货手续费听起来较高,目前尚未广泛采用,但随着更多长尾资产在 Hyperliquid 上线,这一费率可能会成为常态。例如,在 Solana 上专注 Meme 币交易的 Axiom,每日因收取 1% 接口费用而创收超过 100 万美元。尽管这些收入大多来自 Solana,但随着 Hyperliquid 上的现货部署者逐步增加,这类收入有望转移到 Hyperliquid 上。

谁在引领 Builder Code?又将走向何方?

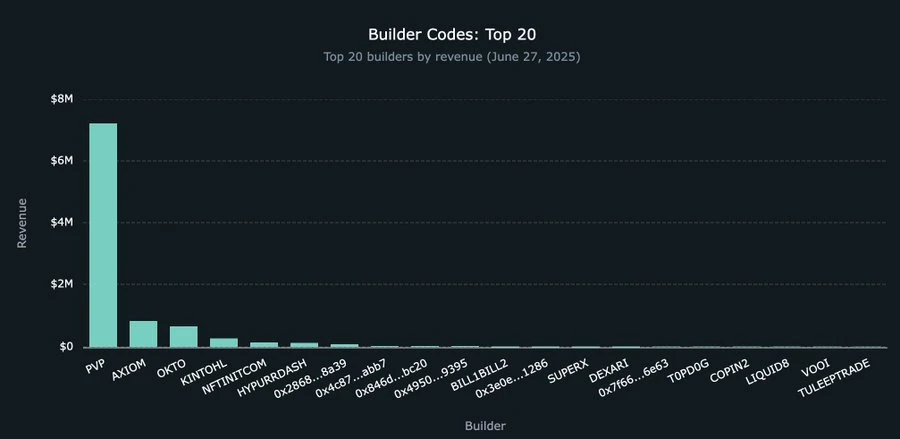

虽然增长迅速,Builder Code 的整体收入仍处于早期阶段,目前累计约 950 万美元。其中,@pvp_dot_trade 以约 720 万美元遥遥领先,是当前收入最高的 Builder。但这只是个开始。

目前已有 22 个以上的新开发者开始参与 Builder Code 的生态建设,推动更多交易流量导入 Hyperliquid。其中,最接近真正消费级产品形态的是 @okto_web3,尽管目前其通过 Builder Code 获得的收入仅为 66.2 万美元,但由于其业务覆盖不止 Hyperliquid,这一数字未来可能发生显著变化。

需要指出的是,Okto 仍是一个典型的加密原生应用,而像 Liquid 与 Lootbase 则面向更广泛的普通用户市场,提供类似 Robinhood 的交易体验,可能更具吸引力。起初人们可能预计 Builder Code 只会被现有加密界面(如 Axiom)采用,用于调用 HL 的底层基础设施。但从 Liquid 和 Lootbase 的趋势来看,这一假设或许需要修正。

前 20 Builder Code App

然而,Hyperliquid 不仅是一个永续合约 DEX,更是一套交易基础设施。这一点将随着更多大型交易平台选择接入 Hyperliquid 的 Builder Code 而非与其正面竞争而愈发清晰。

在这种模式下,平台无需再自建市场或拉动流动性启动新币种,而是通过 Hyperliquid 的现货部署和即将到来的 HIP-3 提案实现无许可上币,然后集成 Builder Code,构建最优界面与用户体验,即可像 Axiom 与 PvP Trade 一样创造可观收益。

Builder Code 的未来将取决于那些拥有强大分发能力、却希望规避自建市场成本与风险的大型界面型平台是否选择加入进来。

Robinhood 与 Hyperliquid Builder Code:一种可能性

以 Robinhood 为例,这是一家更传统、并非加密原生的金融科技公司,若其希望加速在应用内推动加密资产的普及,并实现大规模的手续费收入获取,Hyperliquid 提供了一条可行路径。仅在 2025 年 1 月,Robinhood 就报告了高达 1447 亿美元的股票交易量、 1.666 亿份期权合约,以及 204 亿美元的加密资产交易量。

这部分或许值得单独写一篇文章深入分析,但可以预见的是,Robinhood 只需投入约 100 万枚 HYPE(对于其资金体量来说微不足道),便可开始基于 Hyperliquid 为永续合约优化且经实战验证的基础设施部署自己的市场,并通过界面集成 Builder Code 捕获接口层的手续费收入。

对于 Robinhood 而言,这一架构决策不仅可能为其节省数月乃至数年的开发周期,还可减少数百万美元的技术投入成本。由 Hyperliquid 社区完成底层工作,Robinhood 坐享其成。

HYPE 代币估值分析

Builder Code 展示了 Hyperliquid 在基础设施层的变现能力,而如果说 Builder Code 是推动交易生态繁荣的前端“分销层”,那么 HYPE 代币则是这个系统中的核心价值载体。通过将 Hyperliquid 协议资金支持的回购行为与传统上市公司的股票回购进行对比,此次分析尝试对 HYPE 代币进行估值。

使用 Visa 和 Mastercard 等支付处理企业作为保守的参照组,该方法得出 HYPE 的隐含估值为 259 亿美元(即约 76 美元/枚 HYPE,较当前价格 44 美元上涨 72% )。值得注意的是,该估值尚未包含 HYPE 作为 Layer-1 原生资产的广泛用途。

下文对此次估值方式进行了详细阐述。

量化资本回报

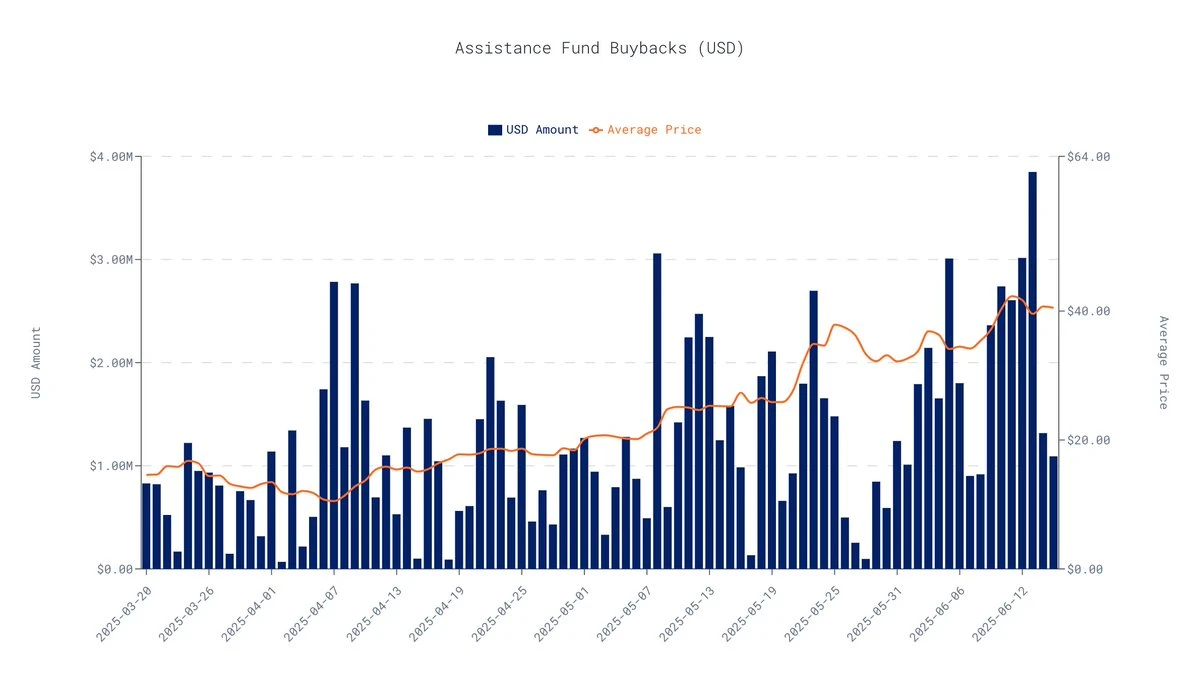

根据截至 2025 年 6 月 16 日的过去 30 天链上数据,Hyperliquid 协议的日均回购额为 163 万美元。按此推算,其季度回购总额约为 1.464 亿美元。

数据来自data.asxn.xyz

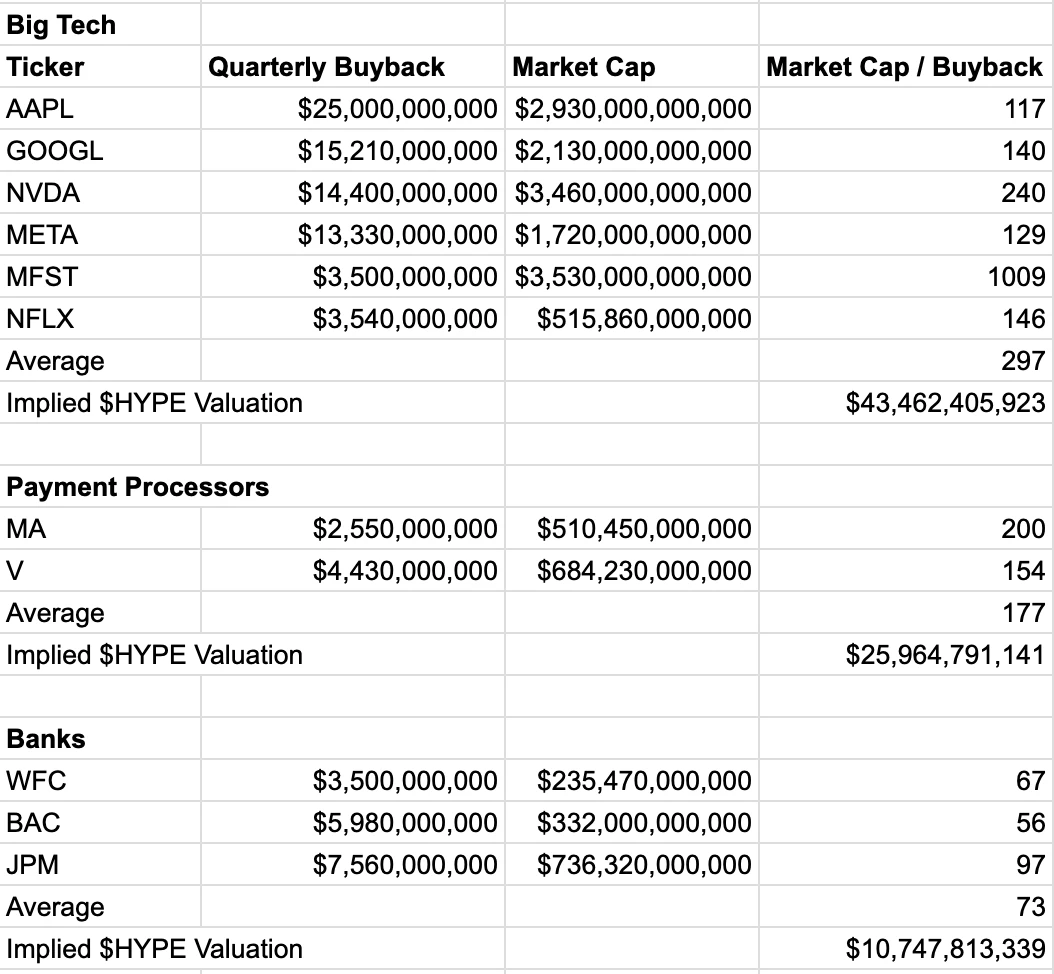

为了评估市场对类似现金流的估值,我们参考了上市公司“市值 / 季度回购额”这一倍数指标。这个倍数反映出市场愿意为每一美元的回购行为赋予多少市值,在不同行业间差异显著,体现出市场对其增长性与稳定性的信心。

各行业倍数对比:

- 科技巨头(平均倍数: 296 x):如 NVIDIA 和 Google 等企业,因其高速成长性、技术创新与市场主导地位而被赋予极高估值。

- 支付行业(平均倍数: 177 x):如 Visa、Mastercard,作为高利润、强网络效应的金融基础设施,倍数稳定且偏高。

- 银行业(平均倍数: 73.3 x):如 JPMorgan 和美国银行,属于成熟机构,增长放缓,监管压力大,因此估值倍数较低。

在上述对比中,最契合 Hyperliquid 商业模式的是支付行业。像 Visa 或 Mastercard 一样,Hyperliquid 是金融系统中的关键基础设施:拥有高利润率,其商业模型与交易量直接挂钩,并且网络效应持续增强,用户和流动性越多,平台价值越大。

尽管 HYPE 在某些方面也可类比科技公司,但使用科技行业的估值倍数会导致夸大,缺乏实际参考意义。相比之下,支付行业的估值倍数更为保守,也更具可比性。

套用支付行业倍数后,HYPE 的隐含估值为:

- 季度回购额估算: $ 146.4 M

- 支付行业估值倍数: 177 x

- 隐含估值: $ 146.4 M × 177 = $ 25.9 B

- HYPE 单价: 约 $ 76 (较当前 $ 44 上涨约 72% )

注:$ 44 为该文发布时 HYPE 的价值

这一估值不仅规模可观,且具有高度保守性。它基于一个核心指标,并刻意忽略了 HYPE 所具备的其他多重价值来源。为什么说这个估值很保守?

- 聚焦单一维度: 本模型完全不考虑 HYPE 作为高性能 Layer-1 原生代币的价值溢价、其在治理机制中的作用,或未来质押奖励等效用。

- 基于历史数据: 所采用的数据仅为过去 30 天的表现,并未计入 Hyperliquid 后续营收增长或市占率提升对回购金额的潜在拉动。

模型选用了支付行业的平均估值倍数,避免了使用科技行业常见的高倍数,进一步确保估值的保守性。

小结:回购框架为 HYPE 提供了清晰的估值“底线”

尽管任何单一方法都难以覆盖加密资产的全部价值,但以强劲的协议回购为锚点、结合真实现金流来估值,确实为 HYPE 提供了一个有数据支撑的价值基准。随着 Hyperliquid 生态不断发展,这一估值“地板”也有望持续抬升。

免责声明:本文提供的信息不是交易建议。BlockWeeks.com不对根据本文提供的信息所做的任何投资承担责任。我们强烈建议在做出任何投资决策之前进行独立研究或咨询合格的专业人士。