近期,全球范围内对稳定币的推行都取得里程碑式进展,逐渐被纳入法定金融体系的版图。这一趋势下,一个关键问题浮出水面:承载着加密货币与现实消费桥梁功能的加密支付卡(简称U卡),是否会因监管日益收紧而退出舞台?答案恰恰相反:U卡的需求从未消失,而是在全球合规化的浪潮中迎来系统性升级。

一、稳定币合法化:从边缘到主流的“身份认证”

过去半年,稳定币监管呈现爆发式突破。5月21日,中国香港立法会正式通过《稳定币条例草案》,设立法币稳定币发牌制度;6月17日,美国参议院最终表决通过《GENIUS法案》,确定了稳定币的合法地位;5月28日,英国金融行为监管局(FCA)发布针对稳定币发行、加密资产托管及相关企业财务稳健性的监管提案,旨在为加密行业建立更明确的合规路径。

监管法规的相继出台,不仅为市场参与者提供了明确的合规路径,也显著提升了企业和消费者对稳定币的信任度和接受度。其中,将传统银行卡功能与加密货币交易相结合的加密支付卡,使用户能够在接受卡支付的商家处消费他们的数字资产,从而降低了用户使用加密货币的门槛。据 The Brainy Insights 报告,2023 年全球加密信用卡市场价值 250 亿美元,预计到 2033 年加密支付卡市场规模将超4千亿美元。

二、加密支付卡需求进化:从“单一工具”到“金融生态入口”

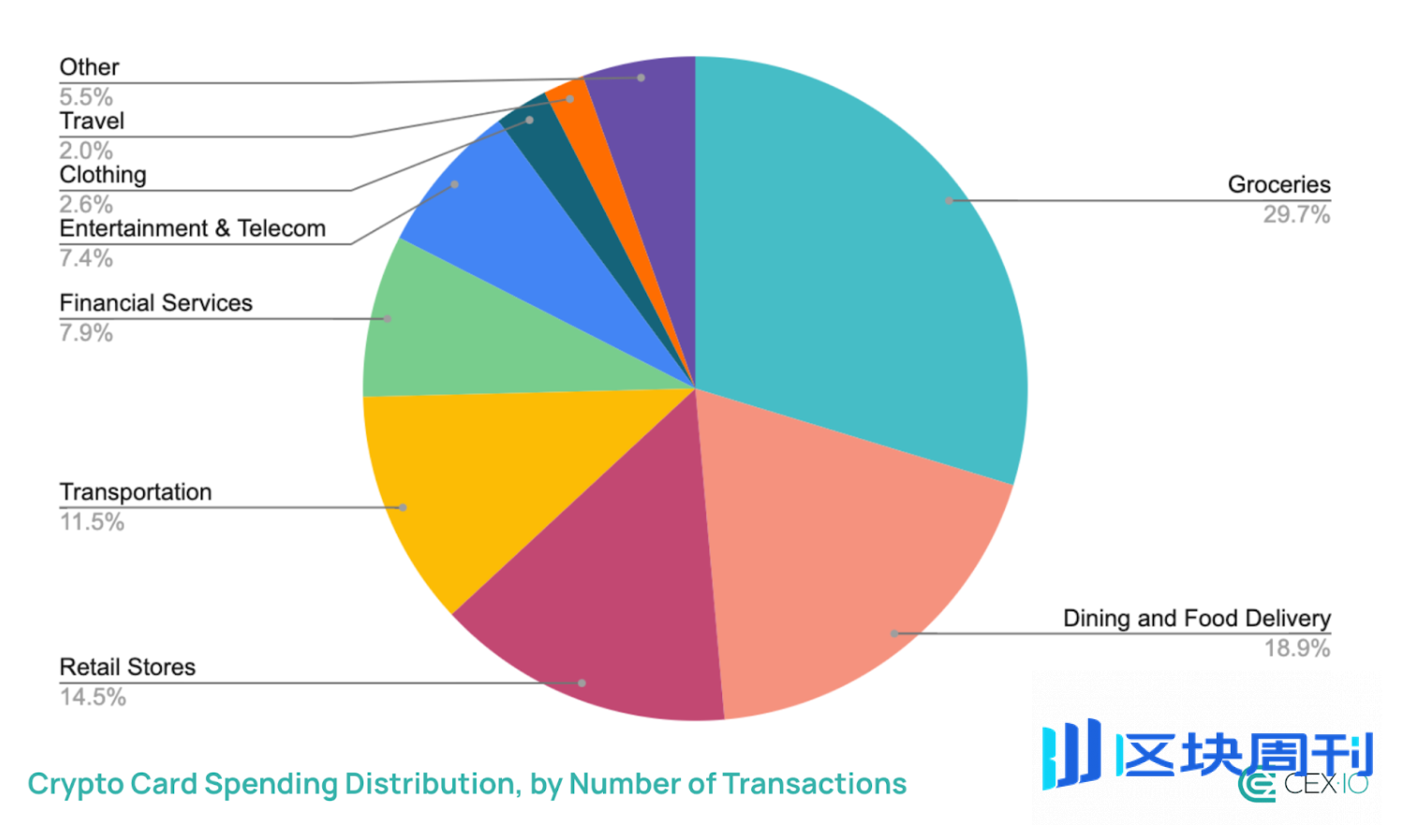

如果说早期加密支付卡的核心使用场景是加密货币变现,那么当下需求正发生结构性转变。根据 CEX.IO 与 Cointelegraph 分享的2025年欧洲加密支付卡数据报告显示,U卡持有者显示出与传统银行卡用户相似的消费模式,并以更快的速度拥抱线上支付——

- 超市采购占59%:几乎追平传统卡的54%,成为家庭消费的常规支付工具;

- 餐厅酒吧消费占19%:远超行业均值,夜间经济成加密支付试验田;

- 交通出行快速上升:地铁、巴士等场景通过NFC技术实现“碰一碰支付”。

近期,全球范围内对稳定币的推行都取得里程碑式进展,逐渐被纳入法定金融体系的版图。这一趋势下,一个关键问题浮出水面:承载着加密货币与现实消费桥梁功能的加密支付卡(简称U卡),是否会因监管日益收紧而退出舞台?答案恰恰相反:U卡的需求从未消失,而是在全球合规化的浪潮中迎来系统性升级。

一、稳定币合法化:从边缘到主流的“身份认证”

过去半年,稳定币监管呈现爆发式突破。5月21日,中国香港立法会正式通过《稳定币条例草案》,设立法币稳定币发牌制度;6月17日,美国参议院最终表决通过《GENIUS法案》,确定了稳定币的合法地位;5月28日,英国金融行为监管局(FCA)发布针对稳定币发行、加密资产托管及相关企业财务稳健性的监管提案,旨在为加密行业建立更明确的合规路径。

监管法规的相继出台,不仅为市场参与者提供了明确的合规路径,也显著提升了企业和消费者对稳定币的信任度和接受度。其中,将传统银行卡功能与加密货币交易相结合的加密支付卡,使用户能够在接受卡支付的商家处消费他们的数字资产,从而降低了用户使用加密货币的门槛。据 The Brainy Insights 报告,2023 年全球加密信用卡市场价值 250 亿美元,预计到 2033 年加密支付卡市场规模将超4千亿美元。

二、加密支付卡需求进化:从“单一工具”到“金融生态入口”

如果说早期加密支付卡的核心使用场景是加密货币变现,那么当下需求正发生结构性转变。根据 CEX.IO 与 Cointelegraph 分享的2025年欧洲加密支付卡数据报告显示,U卡持有者显示出与传统银行卡用户相似的消费模式,并以更快的速度拥抱线上支付——

- 超市采购占59%:几乎追平传统卡的54%,成为家庭消费的常规支付工具;

- 餐厅酒吧消费占19%:远超行业均值,夜间经济成加密支付试验田;

- 交通出行快速上升:地铁、巴士等场景通过NFC技术实现“碰一碰支付”。

这些数据清晰地表明,加密支付卡的消费场景分布呈现鲜明的“去投机化”特征。此外,除了消费场景,越来越多B2B交易、SaaS服务费、员工差旅、OTA商旅等企业级支付场景,也探索以稳定币为中介的即时结算方案。加密支付卡逐渐从单一的支付工具,演变成生态化、综合化金融平台。例如以下典型场景:

- Web3生态场景延伸

加密支付卡正与Web3生态形成了更为紧密的联动。例如,加密支付卡用户在加密交易所或 DeFi 平台消费时,可能获得平台积分或代币奖励,这些奖励可以进一步用于链上投资、DeFi 挖矿或其他生态服务,从而形成用户与平台之间的正向反馈循环。此外在游戏行业,玩家不仅可以通过U卡购买游戏道具,也可以接受游戏商的代币激励,相较于传统金融结算方式,在结算币种与时效性上更为友好。

- 新型企业财务综合入口

与此同时,随着 B2B 及企业财务场景的不断拓展,越来越多跨国机构、MCN 公司、自由职业结算团队开始尝试以稳定币为中介进行即时结算,并结合多币种账户及加密支付卡,降低跨境汇款的时间及汇率成本。例如,跨国MCN机构每月需向30+国创作者支付报酬,传统方案需维护多国账户体系、承担复杂的 SWIFT 转账流程。如今通过支付卡+账户的形式,则很好地解决了多币种多区域的付款和财务管理痛点。以Interlace 为例,MCN 机构总部向各国运营设定预算,并通过企业账户、支付卡等方式,实现稳定币与法币之间的转换,并便捷地进行付款、转账等交易,既降低了汇损也解决了跨境汇款延时问题。更高效的是,所有交易可同步至Interlace后台进行对账与管理,这种连接Web2与Web3“集中控制+分布式执行”的金融模式,是未来全球化企业的刚需。

三、合规化升级:监管与技术并进

在全球稳定币合法化进程加速与加密货币消费场景日益成熟的背景下,合规化与安全性已成为加密支付卡竞争的核心要素。如今,稳定币与法币的双通道支付模式日益成熟,监管政策的落地不仅提供了更加明确的市场准入路径,也推动了技术与合规基础设施的双向升级。

以 Interlace 为例,作为聚焦为企业提供全球支付、结算以及资金管理的创新金融科技平台,在合规层面,Interlace 构建了多地牌照矩阵,形成稳固的“区域合规适配能力”。目前,已持有香港 MSO 、美国 MSB 、立陶宛 VASP 等重要牌照,并符合PCI-DSS Level 1认证,同时也在中东、东南亚等重要市场进行合规布局,未来将进一步打通各地区支付网络,为全球客户提供更加多元和安全的资金解决方案。

牌照解决了“准入”问题,而复杂监管要求下的安全运营与用户体验提升,则需依赖创新技术架构的支撑。Interlace在风控技术方面实践颇具代表性:智能风控与安全存储:核心的非托管MPC钱包,实现了分散式安全存储,并结合链上实时 AML(反洗钱)/KYC/KYT 监控,构建了“交易前风控—交易中拦截—交易后审计”的全流程闭环风控体系。这意味着,无论在美国、欧洲还是亚太市场发卡,资金流转都能在满足当地合规要求的前提下高效执。.

在严格合规框架与高效创新技术的双重赋能下,Interlace不仅保障了企业与用户的合规经营,也为未来更多 Web3 与 Web2 场景的深度整合提供了坚实基础。

加密支付卡:消失的是野蛮生长,重生的是金融创新

随着更多国家和地区完善稳定币法规,未来加密资产与传统金融体系的融合将进一步深化。当市场褪去投机泡沫,真正服务于跨境贸易、Web3生态、企业财务管理的支付需求反而更加清晰。合规、安全、高效的加密支付卡解决方案不仅能满足日益增长的跨境支付需求,也将催生更多创新应用场景——从DeFi生态对接,到 NFT 跨境消费,再到企业级稳定币结算网络。与此同时,Interlace将持续加强产品迭代与合规投入,让更多合作伙伴和终端用户共享Web3时代的支付升级红利。

【免责声明】本文为入驻区块周刊BlockWeeks的作者Interlace自行撰写,观点仅代表作者本人,绝不代表BlockWeeks赞同其观点或证实其描述。文章不构成任何投资意见,用户应在做出任何投资决策之前进行独立研究或咨询合格的专业人士。据此投资,后果自负