当前,区块链技术越来越成熟,稳定币的应用也越来越广泛,加密资产正从“炒作品”变成有用的“生产工具”。同时,Web3 也不再是遥远的未来,它正一步步走进我们的日常支付、企业间结算和数字消费领域.

根据 Chainalysis 2024 年报告显示,全球持有加密资产的人数已超过3亿人。其中,大约60%的人开始用加密货币进行日常购物或跨国转账。这清楚表明,加密资产的用途正变得越来越丰富。

但是,Web3 本身的一些基础概念,比如钱包、公链、交易费、链上数据等,对大多数普通人和商家来说依旧复杂而陌生。我们想要真正实现 Web3 与现实世界打通,关键不在于链本身,而在于“桥梁”。

正是在这个背景下,一类专注于桥接 Web2 与 Web3 的金融支付公司迅速崛起。它们在支付模式、用户体验、产品技术等多个方面改变着我们的金融系统,并成为推动加密资产真正落地应用的重要力量。

(Source: How Crypto Payment Solutions Have Changed the Market)

加密支付普及:像刷卡一样简单

现实生活中,普通消费者不会仅仅因为交易发生在“链上”,就愿意接收更高的操作门槛。相反,消费者只关心:使用加密资产是否像刷卡一样方便?

因此,桥接 Web2 与 Web3 的支付公司,要做的就是把加密资产的复杂性“藏”在后台——在前台提供和普通 Web2 支付一样的简单体验。这背后,是对多链钱包、安全托管、安全风控和支付通道等多种技术的深度整合,才能让“链上财富”能在现实世界里实现“无缝支付”。

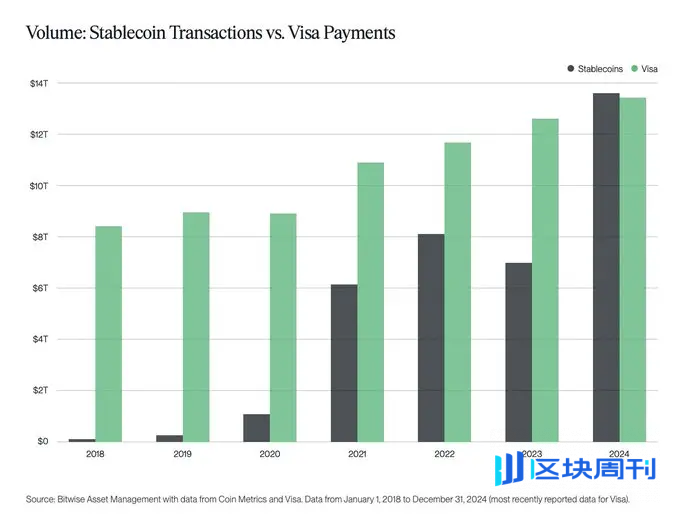

据 Cointelegraph 数据,稳定币交易量在 2024 年首次超过 Visa 的支付量,这充分说明加密支付正在快速普及。这类服务的核心价值,不仅仅是让用户能“花掉加密货币”,更重要的是让商家、平台和开发者能够轻松接入加密支付功能,而无需只靠自己重构一套金融系统。

如何让“链上财富”变成“真金白银”:打通流动性是关键

当前,很多企业和个人已经通过 DeFi、GameFi 或 Web3 项目积累了加密资产,但其中真正能方便地用于日常支付或结算的比例仍然很低。根据 The Block 2024 研究报告,超过70% 的加密资产持有者表示,缺少便捷的支付渠道是阻碍他们使用加密资产的主要原因。

而连接 Web2 和 Web3 的金融公司正通过构建加密货币出入金、集成企业账户、即时结算(T+0)等方式,将加密资产的使用路径大幅缩短。这种流动性机制,让链上的财富具备了现实世界的价值,是推动 Web3 经济运转的核心之一。

例如,桥接 Web2 与 Web3 的金融创新平台 Interlace 通过 MPC 钱包、法币账户和 CryptoConnect 等功能,支持用户使用 USDC、USDT 等稳定币与法币间的实时兑换,并进行消费、发工资或跨境转账,打造了一条完整的“资产到支付”通道。目前,该解决方案已被多家 Web3 企业、交易所、商旅平台使用。如 Interlace 助力一家东南亚大型 Web3 内容平台,支持其将加密货币收入兑换成法币,并通过企业卡分发给全球创作者,极大提高了资金效率和用户黏性。

企业拥抱加密的基石:合规带来信任

在支付领域,合规和信任是商业扩张的前提。过去,加密行业常被“监管不明、合规成本高”的问题困扰。许多企业、机构即使想尝试加密服务,也常常因涉及法律风险而止步。根据 Deloitte 2024 年加密合规调研,超过 80% 的机构级用户将合规能力视为选择加密支付服务商的首要标准。

因此,Web3 支付公司不仅要懂区块链技术,更要精通合规监管。此外,当前行业监管的区域性,要求这类金融公司需持有多个国家和地区的牌照,支持企业级 KYC/KYT 流程,满足反洗钱 AML和相关风控策略,为企业打造安全合规的路径。

以 Interlace为例,目前已获得美国、中国香港、立陶宛等多地的金融监管牌照,持包括企业 KYC、链上监控、AML 合规流程在内的合规矩阵,降低了企业接入加密服务的准入成本。目前,Interlace 已与多家 Web3 钱包、加密交易所等机构展开合作,在确保资产安全和合规的前提下,为其提供链上存取、现实支付/消费的加密卡服务,帮助用户拓展 Web3 之外的消费场景。

传统商业进入 Web3 的“快速通道”

对于传统电商、内容平台、自由职业平台或游戏公司来说,“是否接入加密”已不是意愿问题,而是“有没有成熟的基础设施”问题。

据 McKinsey 2024 年报告,超过 65% 的大型企业计划在未来两年内接入某种形式的加密支付服务,而“缺乏成熟易用的基建服务”是最大障碍。桥接 Web2 与 Web3 的金融公司正扮演这一接口层的角色:提供企业账户、卡服务、资金分发接口、稳定币结算方案,甚至是可快速部署的白标卡 API。一些平台可实现 1-2 周快速上线定制化卡片,整合 Apple Pay、Google Wallet、ATM 等多种支付场景,为 Web2 平台低成本扩展 Web3 能力提供了现实路径。这类服务不仅解决了“技术可行性”问题,更降低了“组织成本”和“合规顾虑”,让更多原本中立或观望的公司开始迈出第一步。

观察以 Interlace 为代表的平台,我们发现它们正从“加密支付工具”进化成为“新一代金融系统的基础设施”:提供包括卡片服务、资金进出、账户管理、资产增值、合规清算等在内的完整服务矩阵。从这个角度看,它们不只是简单的“连接器”,更是未来银行和支付网络的雏形。它们让“链上金融”变得能被广泛使用,也让“加密资产”融入企业的财务体系。据 Ripple 和 CB Insights 的联合报告显示,从2020年到2024年,全球传统银行在区块链和数字资产基础设施方面投资超过1000亿美元,其中约25%的投资流向核心基础设施提供商,市场认可度显著提高。

连接 Web2 与 Web3 金融:搭桥修路,值得期待

Web3 不是对传统金融的替代,而是对金融结构的重组。在这个新体系里,这些“搭桥者”不是临时的过渡角色,而是重要的建设者。它们既连接用户熟悉的前端体验,又深度整合后端的合规能力和链上资产。从某种意义上说,它们正在构建一种比“传统银行”更快、比“加密钱包”更稳健、比“交易所”更合规的金融系统。

像 Interlace 这样的平台,正是这类新型基础设施的代表。它们的存在,为所有想要拥抱 Web3 的企业、平台和用户,提供了一个低摩擦、高效率、可信赖的“通道”,这条路值得关注,更值得期待。

【免责声明】本文为入驻区块周刊BlockWeeks的作者Interlace自行撰写,观点仅代表作者本人,绝不代表BlockWeeks赞同其观点或证实其描述。文章不构成任何投资意见,用户应在做出任何投资决策之前进行独立研究或咨询合格的专业人士。据此投资,后果自负