稳定币,作为加密货币中一种特殊形态,不同于比特币、以太坊等价格波动较大的加密资产,其通过与法币挂钩,大幅降低了价格波动风险。这一特性使稳定币逐步从加密行业的“圈内支付工具”,扩展到更广泛的商业和消费场景。

在过去几年,随着全球数字支付接受度的提升,尤其是在 DeFi、NFT 等热点推动下,普通用户对加密钱包和稳定币的接受程度迅速提高,包括 USDT、USDC 在内的主流稳定币被越来越多地用于电商、订阅、零工支付、国际汇款等场景。

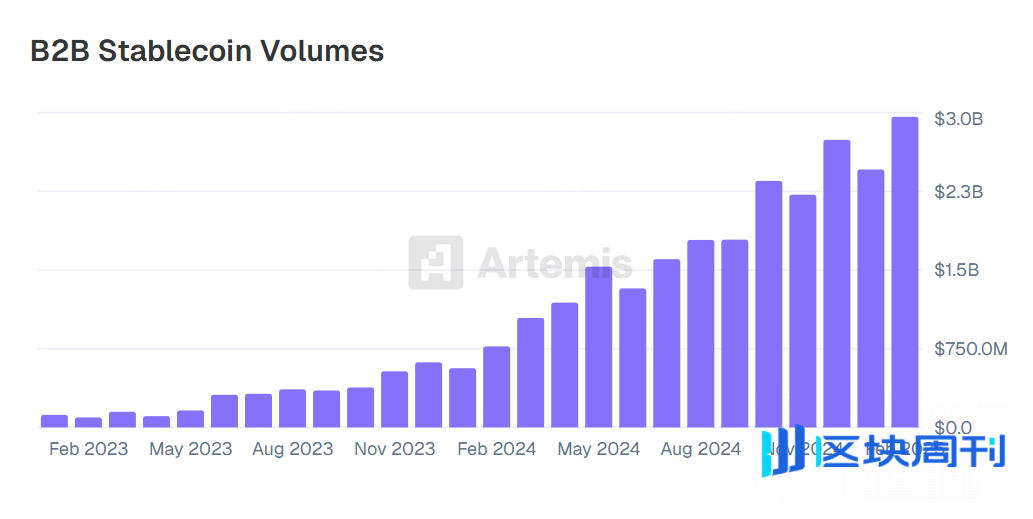

相比C端支付,B2B 企业更渴求低成本、高效率的全球支付方案。稳定币因即时结算、低成本、透明可追溯等特性,正在逐步成为企业间结算的新选择。根据加密风险分析公司 Artemis 和加密投资公司 Dragonfly 和 Castle Island Ventures 发布的《Stablecoin Payments from the Ground Up》报告显示,B2B 稳定币支付规模分布 2023 年 1 亿美元激增 30 倍至 2025 年 2 月的 30 亿美元。稳定币正逐步成为企业的核心金融板块,并激发出广阔的市场空间。

稳定币崛起:从加密小众到未来金融核心

近年来,稳定币市场规模呈现爆炸式增长。根据 Castle Island Ventures 和 Brevan Howard 联合发布的《Stablecoins: The Emerging Market Story》报告,全球稳定币流通量从2017年的不足10亿美元飙升至2024年的超过1600亿美元。仅2023年,稳定币结算金额就达到惊人的3.7万亿美元,2024年上半年已达2.62万亿美元(年化5.28万亿美元)。这些数据表明,稳定币已不再是加密货币交易的工具,而已成为全球价值交换的重要媒介。

这也迫使全球主要市场监管机构纷纷对稳定币采取明确的监管立场。2025年5月21日,中国香港立法会正式通过《稳定币条例草案》,设立法币稳定币发牌制度;7月28日,美国众议院通过《CLARITY 法案》、《GENIUS 法案》和《反 CBDC 监控国家法案》三项加密相关立法。这些监管进展释放出一个明确信号,即稳定币正在脱离灰色地带,迈入主流金融体系的边缘带。

在这种趋势下,传统的金融巨头正加速拥抱稳定币技术,Visa、Mastercard 也推出整合稳定币的结算功能。这将进一步推动稳定币在 B2B 支付领域的应用,为企业提供更高效、更低成本的支付解决方案。

B2B 场景落地:稳定币带来的新解法

与传统银行电汇相比,稳定币在 B2B 支付领域展现出显著优势。

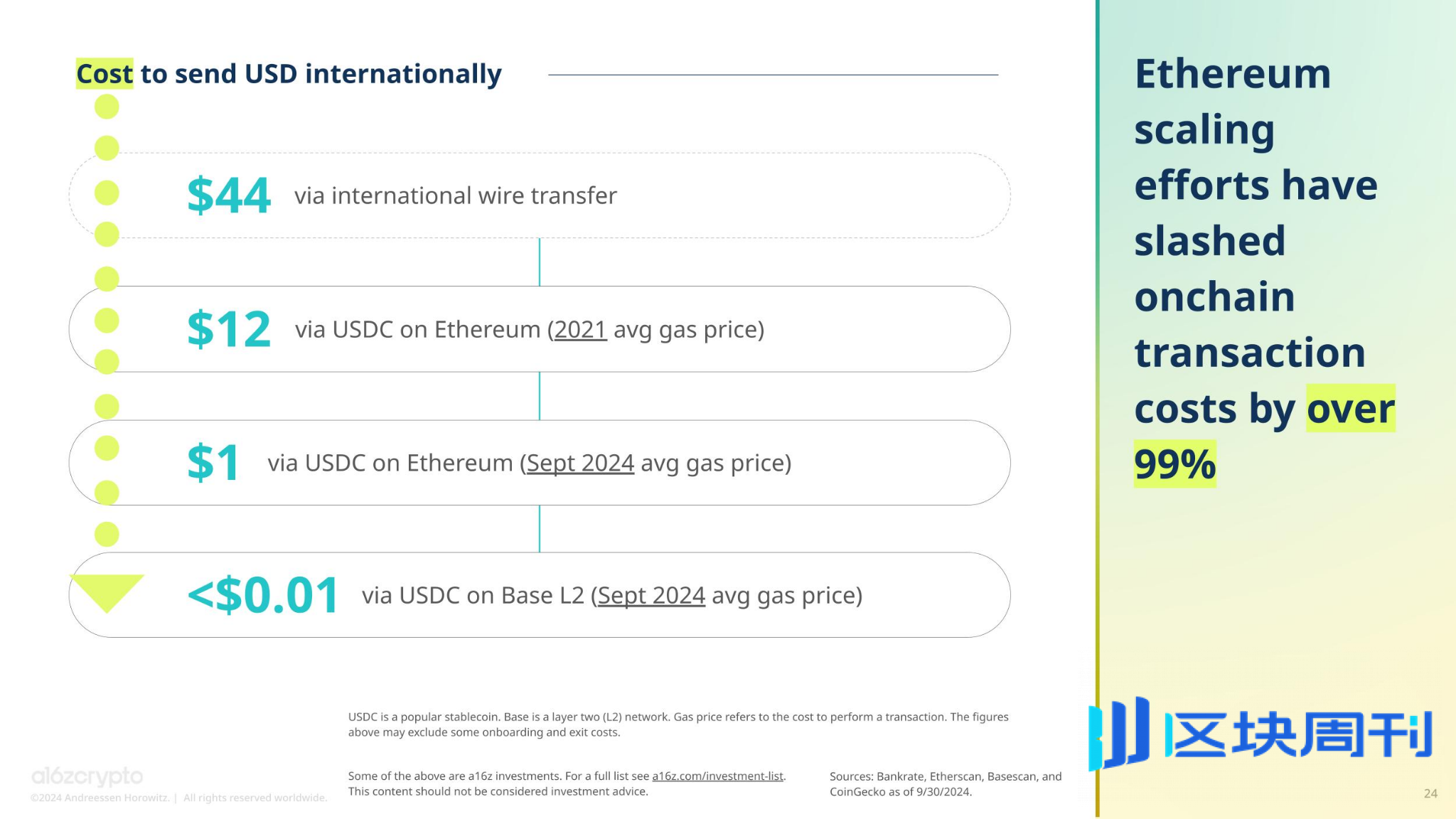

首先,在速度方面,传统跨境支付通常需要1-5个工作日完成结算,而稳定币交易在区块链上可实现近乎实时的清算,大大缩短了企业资金周转周期。其次,在成本上,传统跨境支付涉及多家中间银行,每家机构都会收取费用,总成本可达交易金额的3-5%,而稳定币交易费用通常低于0.1%。此外,稳定币基于区块链的特性还带来了透明度高、可编程性强、全年无休等优点,这些都是传统金融机构系统难以企及的。

(a16z发布的《State of Crypto Report 2024》显示,国际电汇平均费用为44美元,而在 Coinbase 流行的 L2 网络 Base 上发送 USDC 的平均成本不到 1 美分)

随着 Web3 金融基建和风控合规能力的逐渐完善,稳定币正迅速渗透到 B2B 支付领域,并进入实际业务落地阶段,尤其在拉美、东南亚等货币价值波动较大的地区,诸多企业已经开始利用稳定币进行跨境支付、薪资发放、采购结算等,进而优化支付流程、降低运营成本、提高资金效率。

案例 1: 跨境贸易结算,以拉丁美洲进出口业务为例

在传统的跨境贸易中,特别是涉及新兴市场国家的交易,付款流程通常冗长复杂。假设哥伦比亚从美国进口医疗设备,哥伦比亚进口商需要通过本地银行购买美元,这往往面临严格的外汇管制和限额;然后通过 SWIFT 网络汇款,中间经过多家代理行,且每家服务商都会收取费用并需要一定的处理时间;最终美国出口商在2-3个工作日后收到款项,但金额已因各种中间手续费用而减少。

而通过稳定币支付则为这一流程带来了颠覆性的体验,进口商通过合规的Web3 支付机构兑换 USDC 等稳定币,即可直接转账至美国出口商的加密钱包,几乎实时到账,成本不到传统方式的十分之一。

案例 2: 国际薪资支付,全球化企业的稳定币薪资方案

对于用于全球化团队的企业而言,传统薪资支付也面临诸多挑战:高额汇款费用、汇率损失、处理时间长,以及在某些国家银行账户普及率低的问题。尤其是在尼日利亚等国家,普通银行账户无法接收国际货币转账,迫使企业寻找替代方案。

针对国际薪资支付的场景,稳定币也提供了高效解决方案。企业通过 USDT 等稳定币,支付分布在多个国家的员工薪资,员工可通过专业合规服务商兑换为法币或直接使用稳定币消费。与传统的国际电汇相比,这一方案具有明显优势:一是成本大幅降低,特别是对小额支付,费用从固定十数美元不等降至比例费约0.5%;二是到账速度快,员工可在几分钟内收到薪资;三是金融包容性强,即使没有银行账户的员工也可通过加密数字钱包接收薪资。特别是在拉美等外汇管制严格的国家,稳定币成为企业支付国际员工和外包团队的实际解决方案。据《Stablecoins: The Emerging Market Story》报告显示,25%的受访者曾通过稳定币接收或支付工资,在印度这一比例更高达37%。

综合分析上述案例,稳定币在 B2B 领域的优势可归纳为以下几点:

- 结算效率:交易实时或几分钟内完成,大幅缩短资金周转周期;

- 成本结构:省去中间银行环节,成本降至传统方式的1/10甚至更低;

- 全球可达:突破传统银行账户限制,特别适合银行基础设施薄弱地区;

- 透明度:所有交易记录在区块链上可查,审计追踪方便;

然而,企业在采用稳定币支付时也需要考虑实施门槛,包括交易对象的加密货币接受度、合规与风控、价格波动风险(尽管稳定币设计上保持锚定)以及技术操作复杂性。与专业加密支付服务商合作,而非直接涉足加密货币操作,是大多数企业更稳妥的选择。如链接 Web3 与 Web2 的创新金融公司 Interlace,业务涵盖全球账户、Infinity Card、CryptoConnect、CaaS API 等产品和解决方案,为 Web3机构、加密交易所、跨境电商、B2B 贸易等企业和交易场景提供法币与稳定币的支付、结算与资金管理方案,业务覆盖超过180个国家与地区。

监管与合规:企业采用稳定币的关键门槛与应对策略

尽管稳定币为 B2B 支付带来了显著效率提升,企业在实际采用过程中仍需谨慎应对各类合规风险和操作挑战。首要的合规风险源自于监管不确定性——不同司法管辖区对稳定币的法律定性差异很大:美国部分州将稳定币视为货币传输工具监管,欧盟通过 MiCA 将其定义为”电子货币代币”,而一些国家地区则完全禁止使用稳定币交易。这种碎片化的监管环境要求企业在跨境使用稳定币前必须进行全面的合规评估。

此外,反洗钱(AML)和 KYC、KYB 要求是企业面临的另一大合规挑战。例如,金融行动特别工作组(FATF)已将虚拟资产服务提供商(VASP)纳入其国际标准,要求对加密货币交易实施与传统金融相同的 AML/CFT 控制措施。这意味着企业若直接使用稳定币进行大额 B2B 支付,可能需要承担相应的客户尽职调查和交易监控责任。

为应对这些挑战,企业可以考虑采取以下合规策略:

- 与受监管的稳定币发行方(如 Circle 的 USDC)和交易平台合作,确保基础资产的合规性

- 在交易链路中引入持牌的虚拟资产服务提供商作为合规节点,由其承担 AML/KYC 责任

- 建立专门的区块链交易监控系统,或采购 Chainalysis 等专业服务,确保可追溯性

Interlace 等 Web3 金融公司正在帮助企业满足这一合规要求。Interlace 在设计产品和方案时,集成了智能风控、合规审查和用户身份验证等多重防护,实现 KYC、KYB 验证与 AML 监控。值得注意的是,针对链上反洗钱,Interlace 还构建了 KYT(Know Your Address)和 KYA(Know Your Transaction)方案 ——通过庞大的数据标签库对链上地址进行风险评级,实时对高风险交易进行管控。同时对加密地址进行持续监测,并定期进行回溯性筛查和地址轮换,保障平台和资金安全。

目前,Interlace 已获得多个司法辖区的牌照和资质,如中国香港 TCSP、立陶宛 VASP、美国 MSB 等,符合国际卡支付行业最高安全认证 PCI-DSS Level 1,这意味着企业可以在 Interlace 的合规与风控资源加持下,聚焦业务发展。

未来展望:稳定币驱动下的企业支付新格局

根据《Stablecoin Payments from the Ground Up》报告,其对31家稳定币支付公司的数据分析显示,自2023年1月至2025年2月,这些公司共完成了超过942亿美元的日常支付交易。其中,B2B 支付是最主要的使用场景,年化交易规模达360亿美元,反映出稳定币在跨境结算、资金管理和供应链支付等企业业务中的实际应用价值。同时,绑定银行卡的稳定币支付也呈现快速增长趋势,年化交易额已超过132亿美元。据随着监管框架的稳定和区块链技术的进步,预计到 2030 年,全球采用加密支付的企业将占企业总数的 40%

从长期来看,稳定币及相关区块链技术将深刻重塑企业支付和资产管理。资金流转将从依赖传统金融机构的处理模式转变为全天候实时流动;支付、结算和清算将合为单一步骤;企业现金流可视性和控制力将大幅提升。这些变化共同指向一个更高效、更包容的全球企业支付体系。

在区块链浪潮不可逆转的今天,提前布局稳定币支付能力的企业将获得显著的竞争优势——更快的资金周转、更低的交易成本和更优的客户体验。稳定币代表的不仅是支付技术的迭代,更是全球金融基础设施的一次重要升级。

【免责声明】本文为入驻区块周刊BlockWeeks的作者Interlace自行撰写,观点仅代表作者本人,绝不代表BlockWeeks赞同其观点或证实其描述。文章不构成任何投资意见,用户应在做出任何投资决策之前进行独立研究或咨询合格的专业人士。据此投资,后果自负