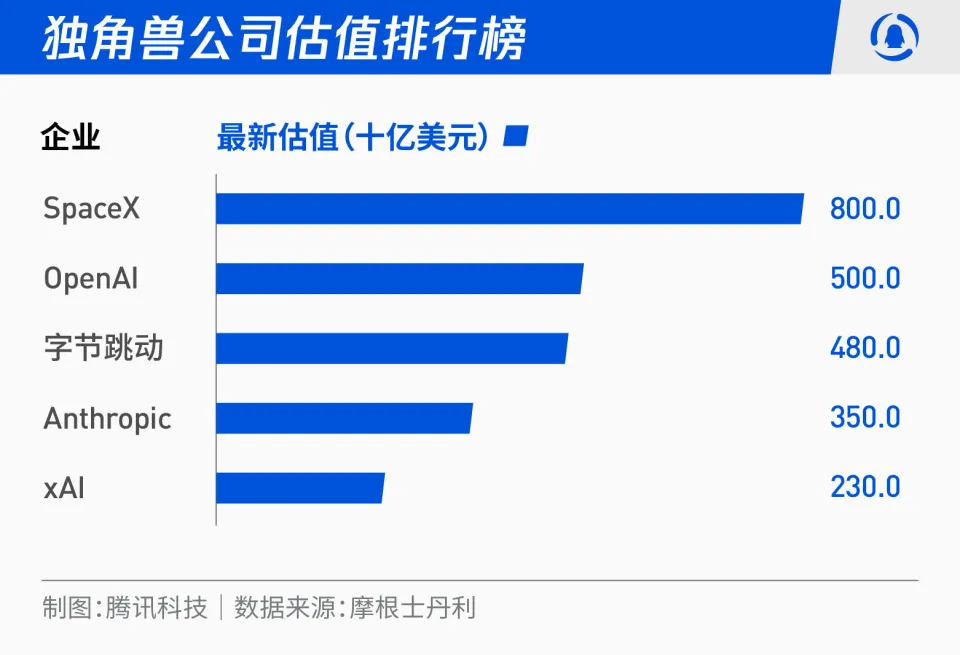

世界首富、“硅谷钢铁侠”马斯克,2026年要把SpaceX推上市了。

整体估值约1.5万亿美元(约合人民币10.6万亿元),计划融资规模将“大幅超过300亿美元”,一旦实现将超越2019年沙特阿美(294亿美元),成为全球规模最大的IPO。

1.5万亿美元估值的宏大目标,不能只靠星链、星舰的“星辰大海”这个旧梦,马斯克应景的新做了一个梦:太空算力。

拥有同样梦想的,还有贝索斯、奥特曼,谷歌、英伟达、亚马逊等大佬和硅谷巨头们。没办法,地球上的基础设施和电,太贵了。

拥有同样梦想的,还有贝索斯、奥特曼,谷歌、英伟达、亚马逊等大佬和硅谷巨头们。没办法,地球上的基础设施和电,太贵了。

马斯克在11月18日的Baron Capital年度投资人大会上,首次公开阐述了“太空AI算力”的概念。“五年之内,在太空运行AI训练和推理将成为成本最低的方案。”

马斯克明确指出,地球轨道上有永不落山的太阳提供免费电力;宇宙真空是终极散热器;星舰的可重复使用将使物料运送至地球轨道空间的成本大幅降低。

只不过,为了利用太空的空间、能源,太空中的算力要额外做更多的技术突破,这其中包括防辐射、散热等等,而这又衍生出了经济性的问题,而原本算力上天就是要解决经济性问题。

一位资深航天研究员调侃说:“把用户的数据放在狂暴的太阳风下面冲刷,他需要的不是电脑,是补脑。”

01

新叙事的核心:太空算力

马斯克提出的“太空数据中心”并非科幻想象,而是直接瞄准当前地球AI基础设施的两大瓶颈:能源成本与冷却成本。

太空提供的环境特性,使其成为一种跨越式替代方案,主要包括永不落山的太阳、和宇宙真空两个特性,前者几乎是免费的能源,后者则是天然的“终极散热器”。

随着AI模型规模急剧扩张,能源已成为算力经济的最大压力。训练GPT-5这样的模型可能耗资数亿美元,电力成本占极大比重。

相比之下,低轨太空可以使太空算力具备地面永远无法达到的成本下限。

相比之下,低轨太空可以使太空算力具备地面永远无法达到的成本下限。

首先是持续的光照资源——低轨卫星每天绕地球约16圈,通过轨道分布和星间链路调度,可将任务实时切换至处于光照区的节点,实现接近24小时的能源供给。

其次,无需土地、电网或变电设施。太空光伏一旦部署,长期边际电费趋近于零。

能源和基础设施在太空中变得廉价,但不得不解决的是散热问题,高性能GPU的热密度极高,导致地面数据中心30%–40%的电力被消耗在冷却上。

在太空,真空环境由于无对流与传导,仅依靠热辐射散热,这对于向阳面的卫星来说,等同于“烧烤模式”。再加上太空射线和高能粒子,有可能将高性能运算过程打得“七零八落”。

“你地面上用的算力芯片上了天,大概率是不灵的。”前述研究员强调。

支撑SpaceX太空算力故事的另一个关键,是星舰的运力成本。

太空算力的经济性建立在星舰的极低发射成本之上。马斯克规划的星舰V3(单次载荷约100吨)在高频复用后可将运价压到每公斤200–300美元,远低于现有火箭。

按此估算,将一座200MW级轨道数据中心送入太空的运输成本约50–75亿美元,仍远低于在地球建设同等级AI超算所需的整体投入(150–250亿美元)。

故事永远是美好的,现实却存在诸多的挑战。

除了前面提到的散热和宇宙射线,“太空算力”叙事推手们不得不考虑的第一个问题,火箭爆炸与事故——这种小概率事件带来的成本,将远远超出运力提升带来的价值,毕竟地球上1GW算力,高达500亿美元。

从这个角度来说,一切都回到了“经济问题”这个原点上来。

关于散热,虽然有可能利用深空的低温来缓解,但这也引申出一个问题——距离太远,需要另一种更高效的能源,比如核能来替换太阳能。

而辐射问题,尽管可以通过抗辐射加固来实现,这又在常规GPU之外,增加了额外的技术挑战和成本。

“抗辐射加固,那个材料和工艺本身就很贵,而且再加固也是有上限的,怎么也没有大气层的抗辐射效果好。”前述研究员说。

针对这个问题,SpaceX正借助特斯拉的汽车级AI芯片经验进行解决:三重冗余(TMR)架构与实时校验显著提高抗辐射能力。

02

硅谷资本推手“上车”

SpaceX太空算力新叙事,正在得到华尔街和硅谷资本的强烈回应。

投行摩根士丹利在日前发布的研报中强调,市场对SpaceX估值的重新定价,本质上来自其商业边界的再次扩张,“轨道数据中心”已成为驱动其估值跃升的全新AI基础设施叙事。

分析师指出,这一概念不仅解释了市场为何愿意用高增长软件公司的方式给SpaceX定价,也解释了为何其估值能出现半年翻倍的势头。

分析师指出,这一概念不仅解释了市场为何愿意用高增长软件公司的方式给SpaceX定价,也解释了为何其估值能出现半年翻倍的势头。

对于马斯克给SpaceX“制造”的新故事,华尔街给出了积极的响应。最具代表性的例子是以“木头姐”凯茜·伍德为首的方舟投资。

方舟在最新模型中明确将SpaceX完全按照高增长软件公司与AI基础设施公司来估值,而非传统航天或电信企业,其模型中新增估值几乎全部来自“太空AI算力”业务线。

作为马斯克的资深投资人,他们做出了激进的情景假设:到2030年,星链终端用户达到1.2亿、贡献3000亿美元年收入;轨道数据中心将额外带来800–1200亿美元收入,且净利率超过70%,远高于地面云服务。

方舟投资认为,关键点是星舰发射成本压到每公斤100美元以下,之后太空算力的规模化部署将像亚马逊云计算服务AWS推出后一样出现指数级增长,从而推升SpaceX到2.5万亿美元级企业。

另一方面,硅谷大佬彼得·蒂尔对SpaceX的影响力则更具战略意义。

作为最早期、最关键的外部投资者之一,蒂尔在2008年SpaceX连续三次发射失败、一度濒临破产时,通过Founders Fund投入2000万美元“雪中送炭”,为其“续命”。随后曾多次对SpaceX追加投资。

蒂尔对SpaceX的支持远超金钱本身,更来自硅谷思想体系的权威背书,彼得·蒂尔的入局相当于给了“太空算力”叙事背书。更关键的是,蒂尔利用其“硅谷—华盛顿”影响力,为SpaceX争取到关键政策与监管空间。

这些资本大佬的加持,相当于给SpaceX 1.5万亿美元的估值贴上了“可信”的标签。所以,摩根士丹利在前述报告中指出,马斯克虽然否认外界传言的“8000亿美元估值”,但更多是否认“融资行为”,并未否认估值本身。

星舰与星链的进展、全球直连蜂窝频谱的取得、轨道数据中心成为新叙事,以及SpaceX在全球发射质量中占据90%的压倒性能力,让资本市场相信,这些变量将成为“未来AI基础设施主干道”。

03

竞争、泡沫与风险

过去几年,推动太空算力的发展并非马斯克一人。

早在2021年,欧洲巴塞罗那超级计算中心(BSC)与空客防务航天联合启动GPU4S(GPU for Space)项目,由欧洲航天局(ESA)资助,验证嵌入式GPU在航天应用中的可行性。

该项目推出了开源基准套件GPU4S Bench,用于评估图像处理、自主导航等性能,并产出被ESA采纳的开源基准测试套件OBPMark,为欧洲在轨道计算领域实现技术自主化奠定基础。

2025年11月2日,SpaceX猎鹰9号成功将初创公司Starcloud的首颗试验卫星Starcloud-1送入近地轨道,卫星搭载英伟达H100 GPU,首次验证了在轨AI数据处理能力。据悉,英伟达和Starcloud共同研发了联合真空散热架构,通过卫星外部高导热材料将热量传导至表面,以红外辐射形式实现散热。

作为马斯克在商业航天赛道的老对手,杰夫·贝索斯也在推动蓝色起源研发轨道AI数据中心技术,计划利用太空太阳能为大规模AI算力提供动力。

他预计,未来20年内,轨道数据中心成本可能低于地面设施。

而在AI领域的另一个对手,OpenAI首席执行官萨姆·奥特曼同样跃跃欲试,考虑收购火箭公司Stoke Space,将AI计算载荷送入太空。

可以说,SpaceX通往1.5万亿估值的“太空算力”之路上挑战者满满,但现阶段最直接的对手是亚马逊旗下的Project Kuiper。

公开资料显示,Kuiper已通过与蓝色起源的发射协议计划在2026—2029年间部署3200颗卫星。其最大优势在于 AWS的全球云生态,可向企业提供“地面+太空”的混合算力产品。

但在蒂尔看来,Kuiper仍属于“传统云的延伸”,依赖地球基础设施的思路没有改变。而SpaceX的太空AI是彻底的新范式:将算力中心本体迁往轨道,让地球数据中心变为补充层。这一范式差异决定了双方在未来“轨道云”竞争中的天花板。

而在技术、竞争等诸多挑战之外,监管的问题也不得不关注——包括轨道碎片治理、国际频谱协调和太空军事化争议等,未来两三年内都可能影响SpaceX的推进节奏。

回到SpaceX身上:从2019年的“星链IPO”,到2022年“星舰才是核心资产”,再到如今的“太空数据中心将成为最便宜的AI算力”,马斯克过去六年中三次重写SpaceX的叙事,几乎每一次都从质疑变成现实原型。

如今,他将特斯拉芯片能力、xAI模型、星链带宽与星舰运力捆成统一战略,目标直指AI时代最昂贵的资源——低成本算力。

华尔街已经开始押注——问题是,首富的新版“太空梦”能否再次落地成型?

免责声明:本文提供的信息不是交易建议。BlockWeeks.com不对根据本文提供的信息所做的任何投资承担责任。我们强烈建议在做出任何投资决策之前进行独立研究或咨询合格的专业人士。