摘要

- 哈希率仍略低于历史最高水平,尽管收入下降,但矿工的持续投资表明了对比特币网络的巨大信心。

- 投资者与交易所的互动正在减少,交易量的全面萎缩表明投资者和交易的兴趣有所减弱。

- 比特币和以太坊 ETF 均出现资金流出,不过,投资者对比特币 ETF 的兴趣在规模和数量上仍然明显更大

矿工

矿工仍然是比特币网络的基本参与者,也是新币的主要生产来源。矿工提供用于发现下一个有效区块的哈希算力,网络则自动以新发行的币和交易费奖励他们。

这使得采矿业成为一个极具挑战性的行业,因为他们既无法控制能源的投入成本,也无法控制 BTC 的产出成本。

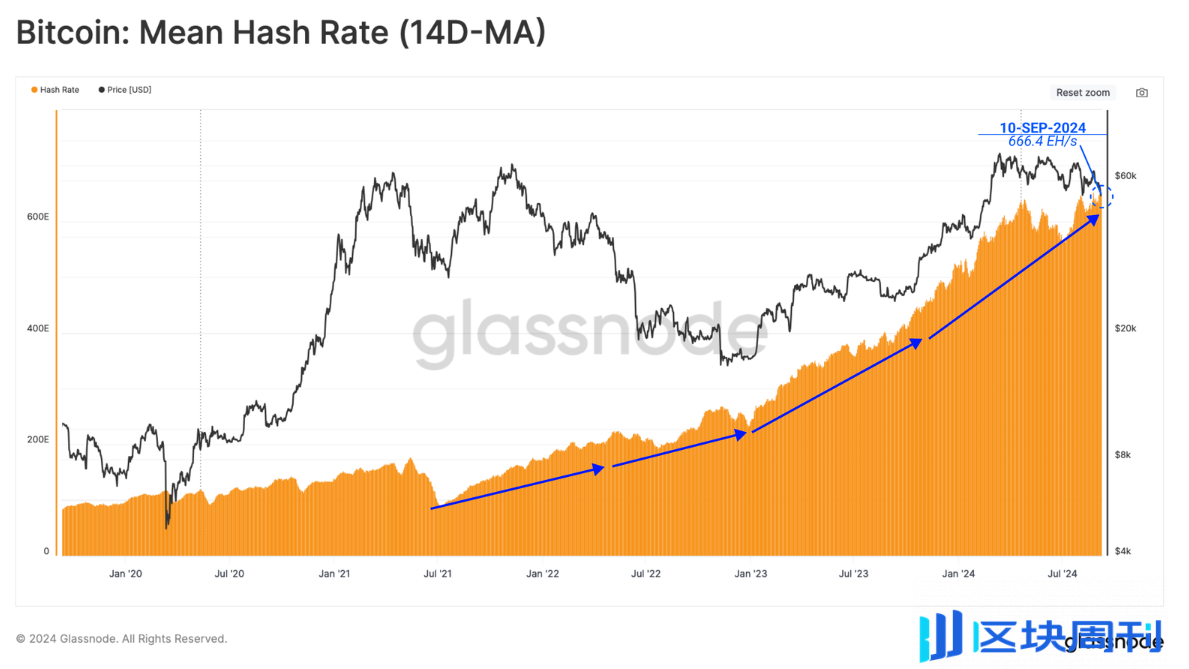

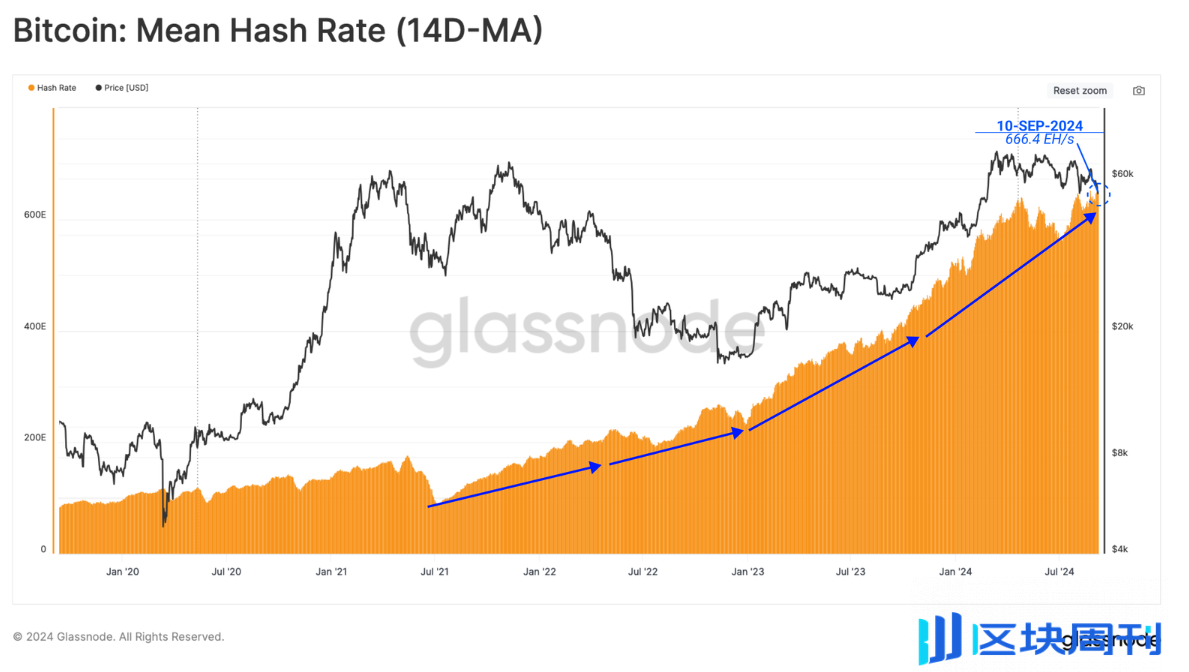

尽管市场状况波动且不确定,但比特币矿工仍继续安装新的 ASIC 硬件,从而推高整体哈希率(14D-MA),达到 666.4EH/s,仅比 ATH 低 1%。

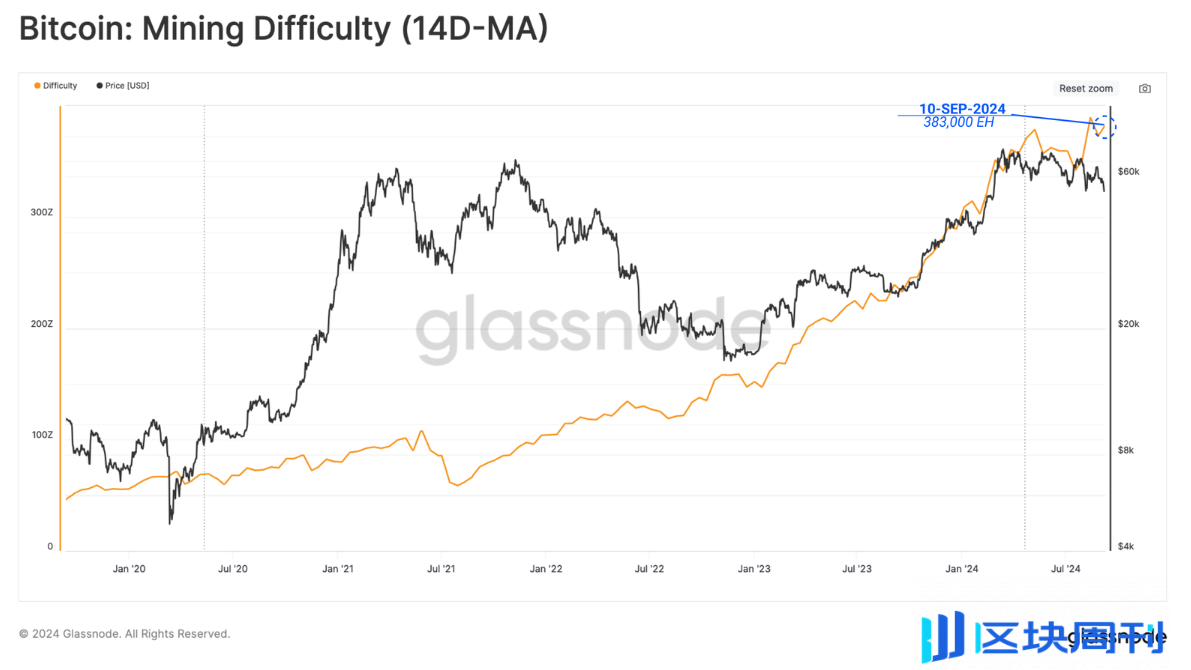

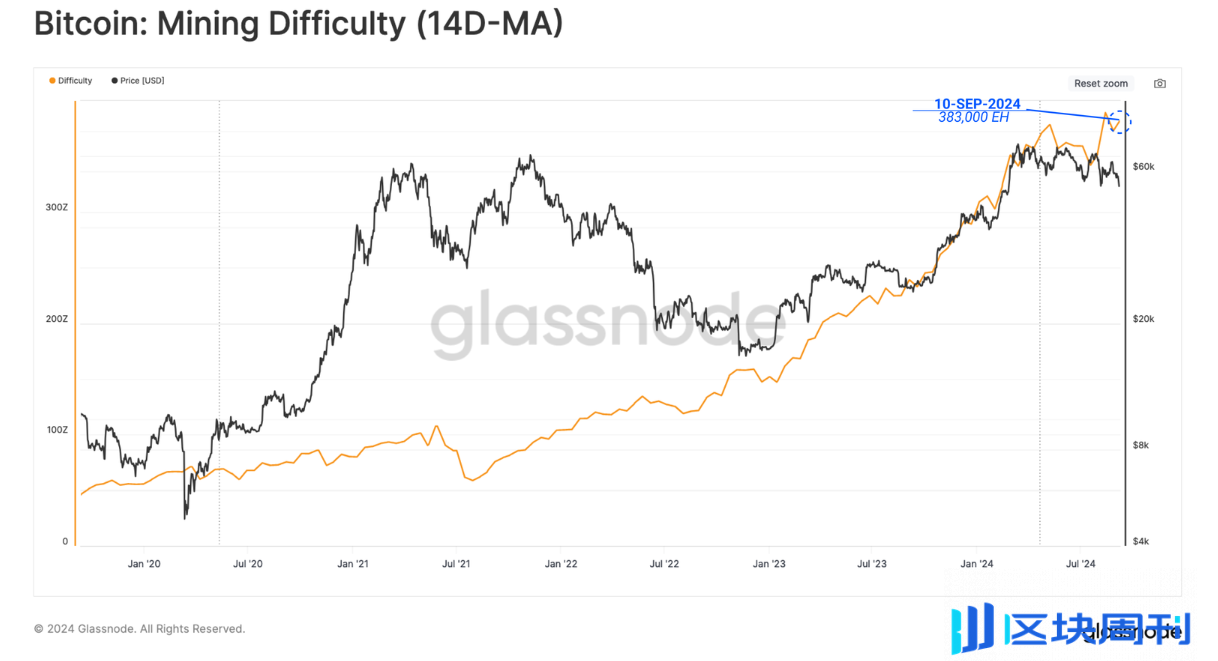

随着哈希率的增加,成功挖掘有效区块的目标难度也会增加。比特币协议会自动调整难度,以适应网络上哈希率的上升和下降。

随着哈希率的增加,成功挖掘有效区块的目标难度也会增加。比特币协议会自动调整难度,以适应网络上哈希率的上升和下降。

目前,挖出一个区块所需的平均哈希值为 338k exahash。这是比特币历史上第二大的难度,凸显了挖矿行业日益激烈的竞争。

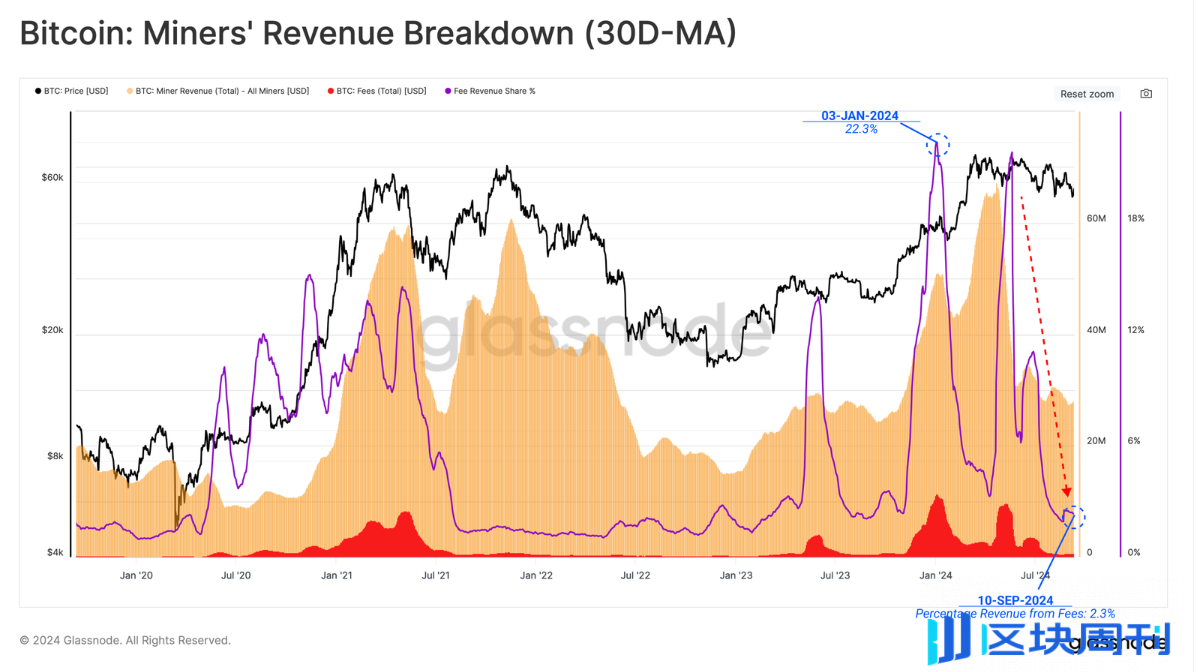

然而,自 3 月份市场价格创下新高以来,矿工收入大幅下降。收入下降的很大一部分可以归因于费用压力下降。这是由于货币转移需求下降以及符文和铭文相关交易产生的费用下降所致。

由于现货价格超过 55,000 美元,与区块补贴相关的矿工收入仍然相对较高,但仍比之前的最高水平低 22% 左右。

- 整块补贴收入:8.24 亿美元

- 交易费收入:2000 万美元

随着哈希率的增加,成功挖掘有效区块的目标难度也会增加。比特币协议会自动调整难度,以适应网络上哈希率的上升和下降。

目前,挖出一个区块所需的平均哈希值为 338k exahash。这是比特币历史上第二大的难度,凸显了挖矿行业日益激烈的竞争。

然而,自 3 月份市场价格创下新高以来,矿工收入大幅下降。收入下降的很大一部分可以归因于费用压力下降。这是由于货币转移需求下降以及符文和铭文相关交易产生的费用下降所致。

由于现货价格超过 55,000 美元,与区块补贴相关的矿工收入仍然相对较高,但仍比之前的最高水平低 22% 左右。

- 整块补贴收入:8.24 亿美元

- 交易费收入:2000 万美元

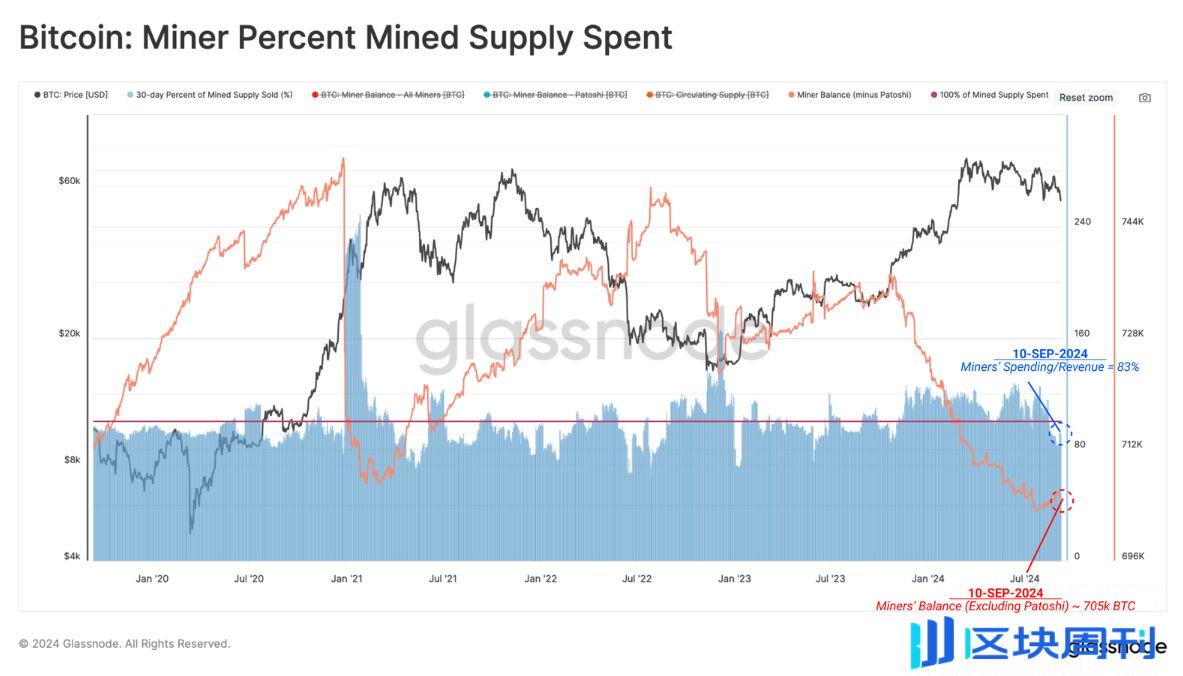

随着收入下降,我们可以推断,一定程度的收入压力可能会开始出现。我们可以估算矿工在 30 天内花费的挖矿供应量百分比,以衡量情况是否如此。

由于挖矿行业的竞争性和资本密集性,矿工历来需要分配大部分挖出的货币以支付投入成本。有趣的是,矿工已经从对挖出的货币进行净分配转变为现在将一部分挖出的货币保留在其金库储备中。

这凸显了一个有趣的发展,因为矿工往往是顺周期的,在下跌期间是卖家,在上涨期间是持有者。哈希率和难度的上升意味着 BTC 的生产成本越来越高,这可能会在不久的将来对矿工的盈利能力产生不利影响。

结算放缓

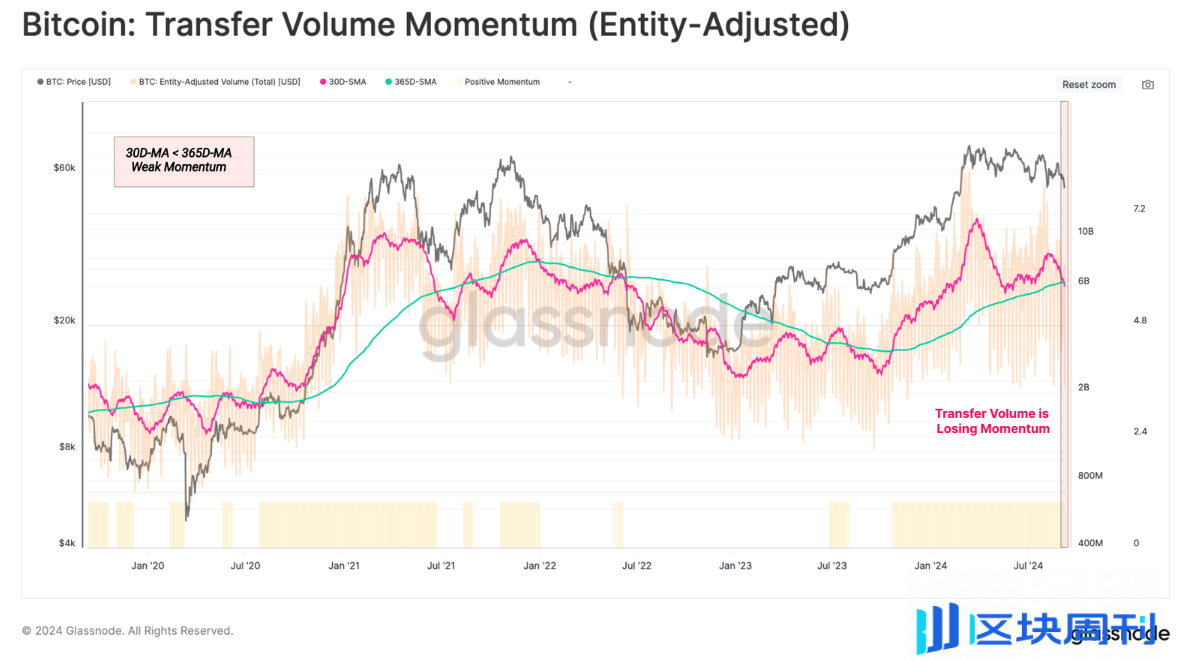

链上结算的交易量大小也可以反映出网络的采用程度和健康状况。当筛选实体调整后的交易量时,网络目前每天处理和结算的交易量约为 62 亿美元。

然而,结算量开始下降至年平均水平,表明网络使用率和吞吐量明显下降。总体而言,这是一个净负面观察结果。

交易意愿下降

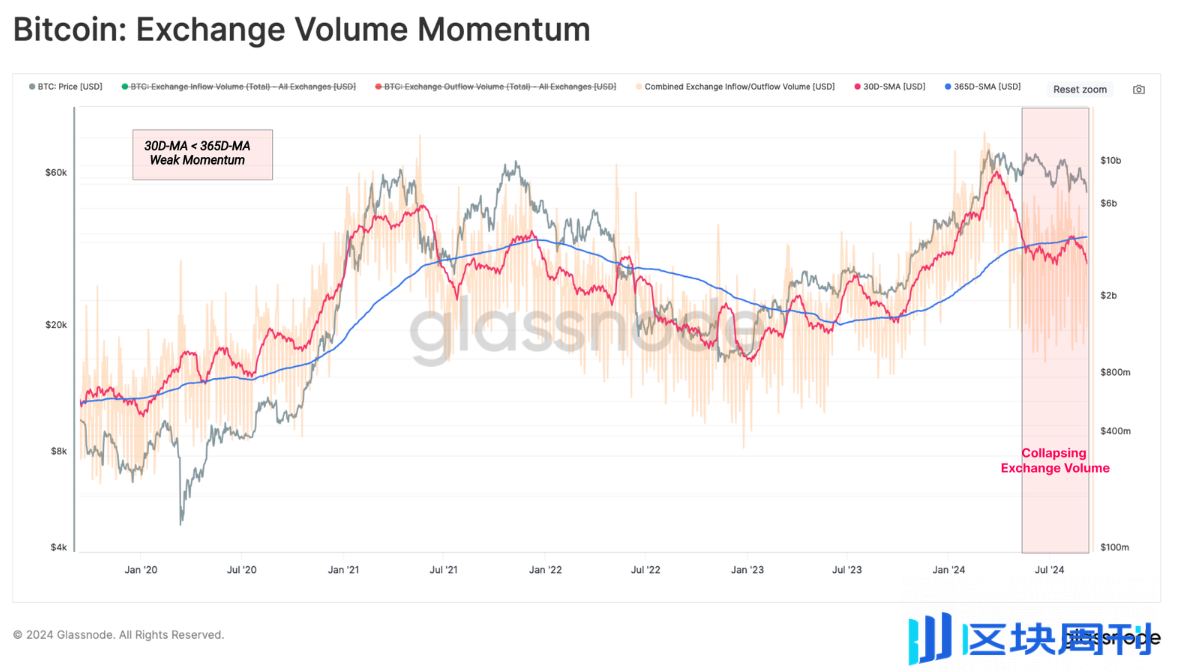

在不断变化的市场格局中,中心化交易所一直是投机活动和价格发现的中心场所。因此,我们可以评估这些场所的链上交易量,以此作为投资者活动和投机兴趣的指标。

对交易所相关的流入和流出进行类似的 30 天/365 天动量交叉,我们可以看到月平均交易量远低于年平均交易量。这凸显了投资者需求的下降以及当前价格范围内投机者交易的减少。

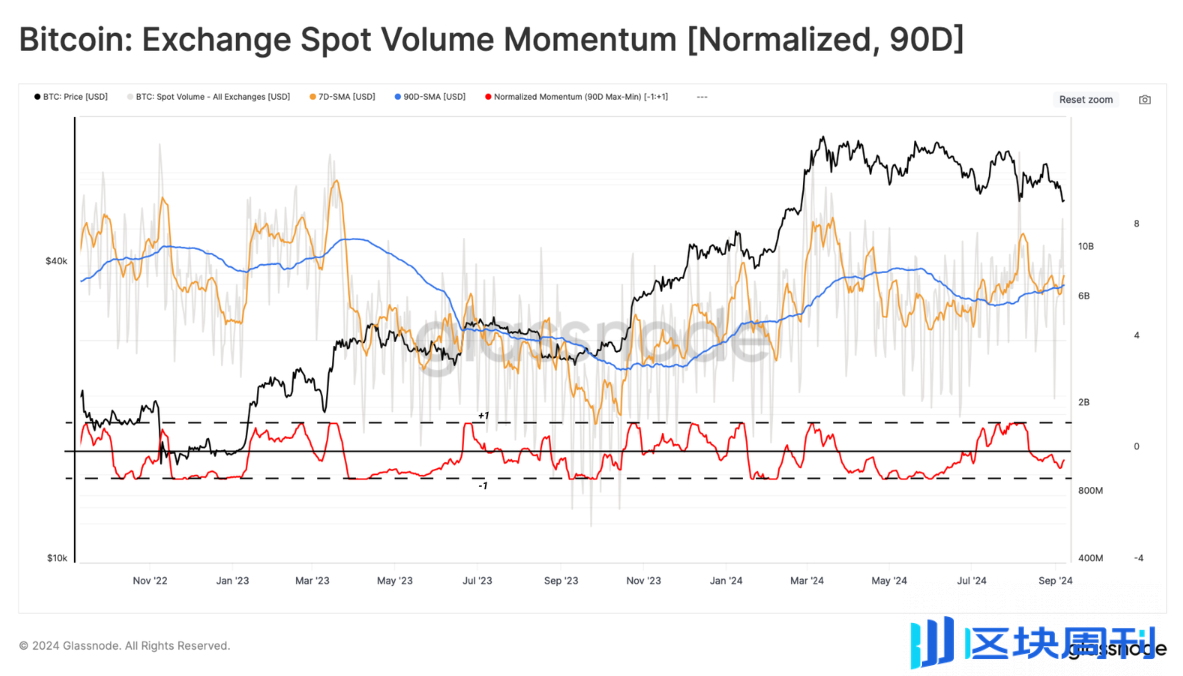

接下来,我们将查看交易所的现货交易量。在这里,我们应用 90d MinMax 标量,该标量将相对于所选期间的最大值和最小值在 1 到 -1 范围内设置的值标准化。

接下来,我们将查看交易所的现货交易量。在这里,我们应用 90d MinMax 标量,该标量将相对于所选期间的最大值和最小值在 1 到 -1 范围内设置的值标准化。

由此可以看出,现货交易量势头持续减弱,这与之前的观察结果类似。这进一步证实了上个季度贸易活动明显下降的观点。

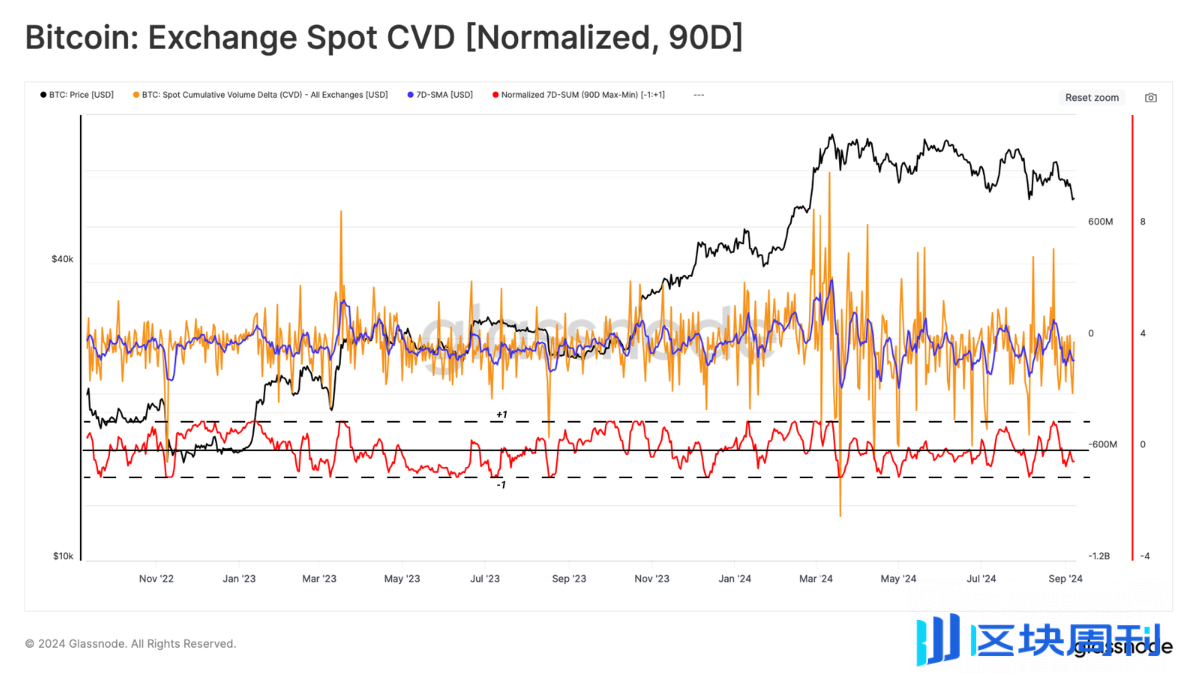

CVD 指标可以估算现货市场中当前买卖压力之间的净平衡。利用同样的方法,我们注意到投资者的抛售压力在过去 90 天内一直在增加,导致价格走势向下倾斜。

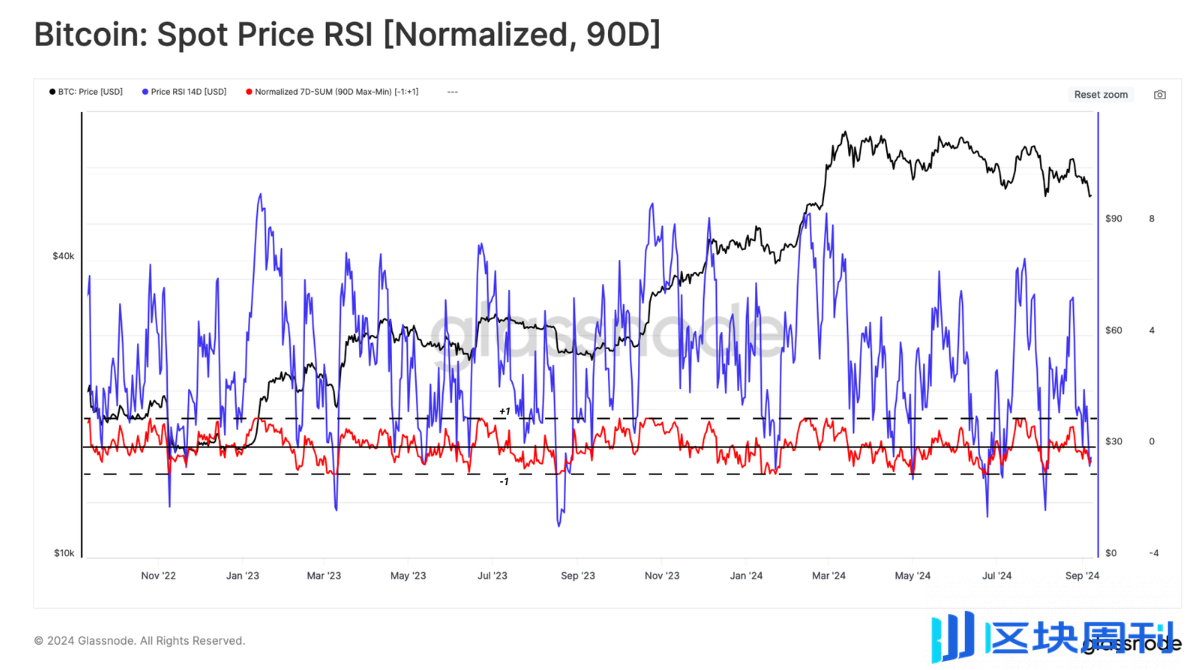

最后,我们可以评估比特币价格的动能。在这里,我们可以看到一定程度的犹豫不决,8 月份出现了正值和负值数据点。这与之前强调的两个指标形成了鲜明对比,这两个指标在同一时期都明显为负值。

分别结合成交量、CVD 和价格行为的 MinMax 变换,我们能够生成一个关于 1 到 -1 之间特征值的情绪热图。我们可以在以下框架上考虑这一点:

- 🟢 值为 1 表示风险较高

- 🟡 0 表示中等风险

- 🔴 -1 表示风险较低

所有三个指标都表明,相对于过去 90 天的数据点,市场正在进入低风险区。所讨论的现货指标之间的这种融合可以转化为减少(现货成交量动量)卖出量(CVD < 0),而价格行动正在缓慢下降。这种结构可能容易受到外部力量的影响,如果形势发生变化,可能会在任一侧爆发。

ETF

ETF

以太坊 ETF 现已在 8 月份跟随美国比特币 ETF 的推出。这两项事件标志着数字资产生态系统的“跨越卢比孔河”事件,为美国传统市场提供了一个接触领先两种加密货币的便捷入口。

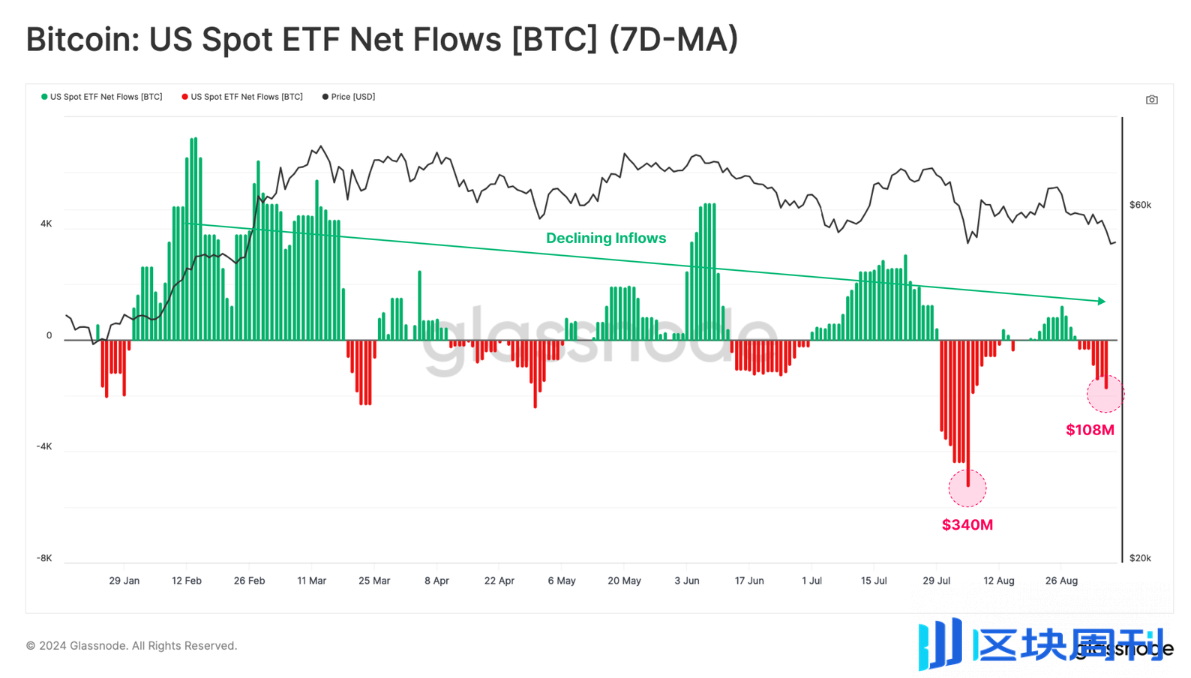

从比特币 ETF 开始,我们可以看到,美元的净资本流动自 2024 年 8 月以来有所减弱,目前每周的流出量为 1.07 亿美元。

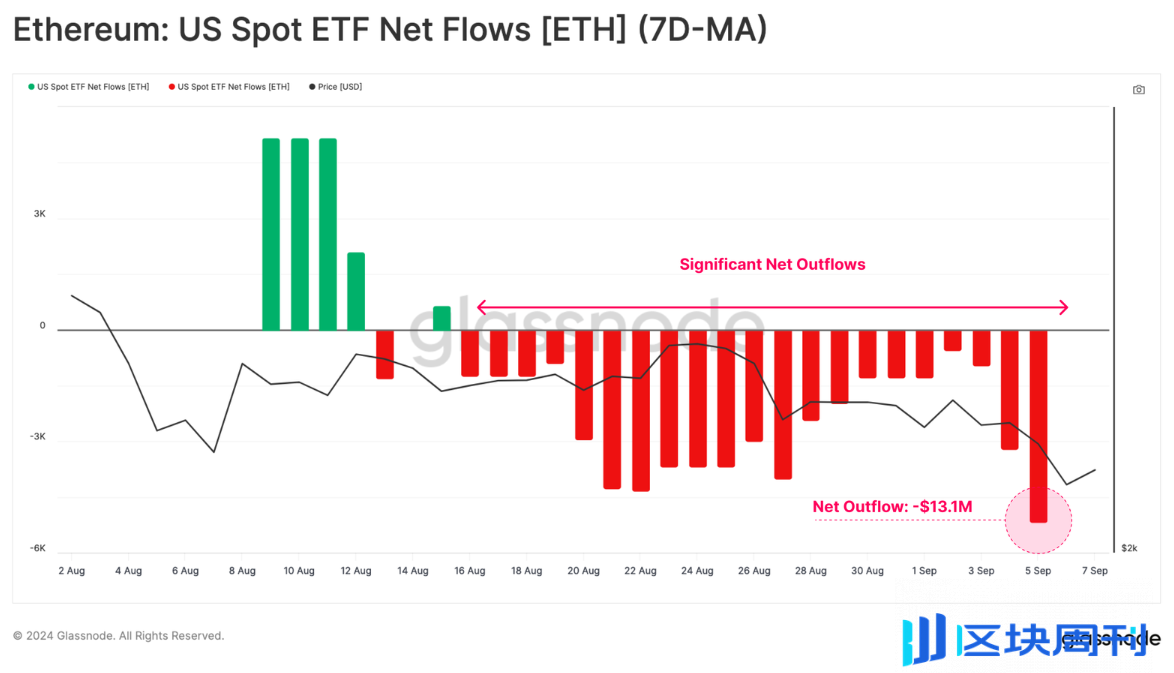

近期以太坊 ETF 的需求相对低迷,出现净负流出。这主要是由于 Grayscale ETHE 产品的赎回,而其他工具的流入需求不足以抵消这一需求。

总体而言,以太坊 ETF 的总流出量为 1310 万美元。这凸显了 BTC 和 ETH 之间需求规模的差异,至少在当前市场条件下是如此。

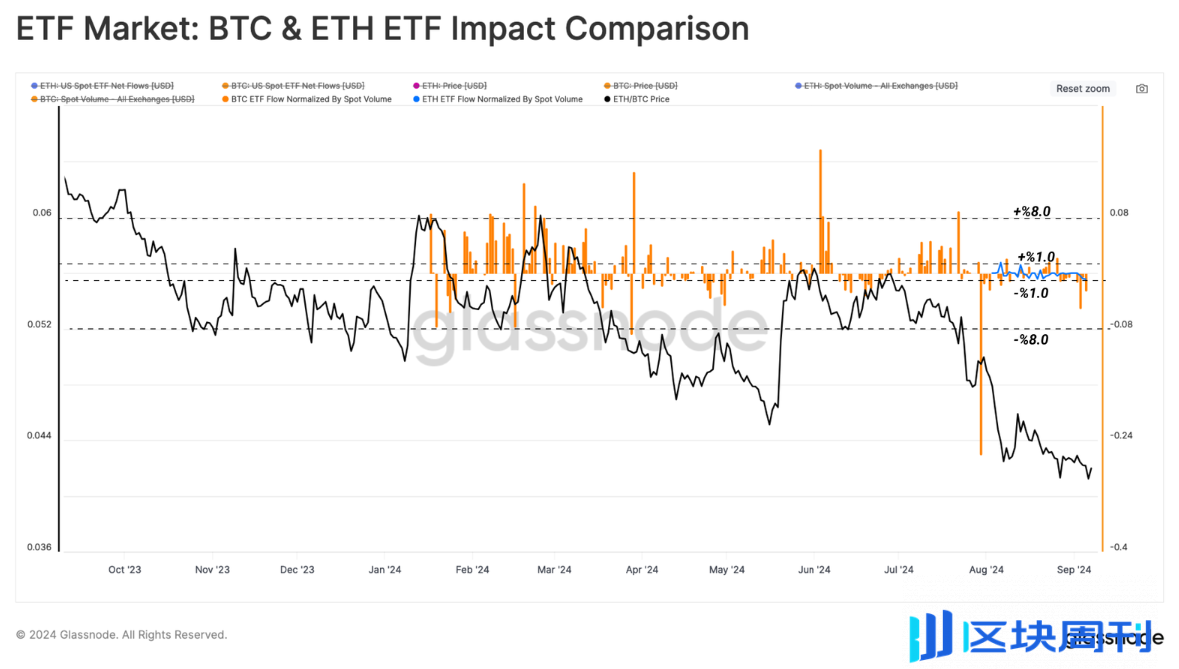

为了近似估计 ETF 对比特币和以太坊市场的影响,我们已通过相应的现货交易量对 ETF 净流量偏差进行了标准化。此比率使我们能够直接比较每个市场中 ETF 的相对权重。

如下图所示,ETF 对以太坊市场的相对影响力相当于现货交易量的 ±1%,而比特币 ETF 则为 ±8%。这表明,尽管比特币 ETF 已经正常化,但人们对比特币 ETF 的兴趣仍然比以太坊 ETF 大一个数量级。

总结

矿工继续表现出对比特币网络的极大信心,尽管收入大幅下降,但哈希率仍略低于历史最高水平。然而,由于矿工往往具有顺周期性,在下跌期间是卖方,在上涨期间是持币者,因此如果进一步下跌,可以预期卖方会面临一定程度的压力。

与此同时,投资者与交易所的互动持续下降,交易量全面萎缩,表明投资者和交易的兴趣减弱。这在机构投资者中也很明显,比特币和以太坊 ETF 均出现净流出。

免责声明:本文提供的信息不是交易建议。BlockWeeks.com不对根据本文提供的信息所做的任何投资承担责任。我们强烈建议在做出任何投资决策之前进行独立研究或咨询合格的专业人士。